Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

Основные компоненты:

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Срок окупаемости:

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

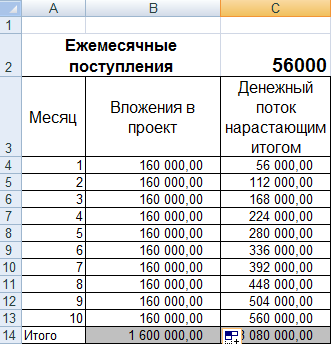

Расчет окупаемости инвестиционного проекта в Excel:

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

Формула расчета:

где CFср. – средний показатель чистой прибыли за определенный период;

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах.

В первую группу показателей входят:

- чистая приведенная стоимость инвестиционного проекта NPV (Net present value);

- срок окупаемости инвестиций PP (Pay-Back Period);

- дисконтированный срок окупаемости DPP (Discounted payback period).

Вторая группа состоит из следующих показателей:

- PI (Profitability Index);

- внутренняя норма доходности IRR (internal rate of return);

- модифицированная внутренняя ставка доходности MIRR (Modified Internal Rate of Return);

- коэффициент эффективности инвестиций ARR (Accounting Rate of Return).

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

- NPV - чистая текущая стоимость инвестиций;

- ICo - начальный инвестируемый капитал (Invested Capital);

- CFt - денежный поток (Cash Flow) от инвестиций в t-ом году;

- r - ставка дисконтирования;

- n - длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций показатель возвратности инвестиций инвестору измеряется в периодах времени - месяцах или годах. Общий вид формулы для его определения выглядит так:

PP=N, если ![]()

- CFt — поступление доходов от проекта в t-й год;

- N - срок окупаемости, лет.

Для вышеприведенного примера PP=3 годам, так как точнее - 2 года и 8 месяцев.

Если денежные потоки дисконтировать по принятой норме, то можно рассчитать дисконтированный срок окупаемости инвестиций по формуле:

DPP=N, если,

Более точно, DPP = 3 года 6 месяцев.

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта.В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

- d - средневзвешенная стоимость капитала;

- r - ставка дисконтирования;

- CFt - денежные притоки в t-ый год жизни проекта;

- ICt - инвестиционные денежные потоки в t-ый год жизни проекта;

- n - срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта.

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

Расчет эффективности инвестиционного проекта, пример которого мы рассмотрели, следует дополнить расчетом еще одного показателя - коэффициента эффективности инвестиционного проекта ARR. Этот показатель является обратной величиной срока окупаемости PP, то есть ARR = 1/PP, если мы определяем последний как отношение среднегодовой доходности инвестиций к начальным инвестициям.

Расчет эффективности инвестиционного проекта, пример которого мы рассмотрели, следует дополнить расчетом еще одного показателя - коэффициента эффективности инвестиционного проекта ARR. Этот показатель является обратной величиной срока окупаемости PP, то есть ARR = 1/PP, если мы определяем последний как отношение среднегодовой доходности инвестиций к начальным инвестициям.

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr - среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

ARR = 228/ 6/ 85 = 0,447 или в процентном выражении 44,7%.

Возможные отклонения от расчета данного показателя по сроку окупаемости связано с методикой определения среднегодового дохода от инвестиций.

В завершение надо отметить, что расчет всех приведенных показателей легко осуществить на компьютере по стандартным программам Excel.

Совокупный объем необходимых капитальных вложений составляет 32 млн евро (1126 млн руб.) (см. таблица 3). Горизонт планирования 10 лет (из них общая продолжительность инвестиционного периода; проектирование, строительство - 3,5 года), что учитывает средний срок службы аналогичных предприятий до проведения очередного этапа реинвестирования.

В расчетах были приняты следующие условия. Условия возврата вложенных средств: гибкий возврат на основе ежемесячных остатков денежных средств в течение 4,5 лет (коэффициент покрытия долга принят равным 1), начиная с 34-го месяца реализации проекта (начальный момент планирования - ноябрь 2013 г.).

Таблица 3. Стоимость постоянных активов

Примечание 2 - Применен сценарный метод прогнозирования реализации проекта с учетом эффективности маркетинговой кампании, динамики изменения конкурентного окружения и туристского потока (а, следовательно, и индексов изменения цен на конечную продукцию и уровня заполняемости средств размещения).

Стадии реализации первой очереди проекта:

- 1. Стадия проектирования - 3 мес.

- 2. Подготовительная стадия - 3 мес.

- 3. Стадия строительства:

- а) отеля 4 звезды на 70 номеров - 30 мес.

- б) клабхауса с полями для гольфа - 36 мес.

- 4. Эффективный срок эксплуатации - 180 мес.

Финансовые показатели проекта часто выдвигают на первый план (уделяют им больше всего внимания) при представлении проекта инвестору. Действительно, без них не обойтись, так как инвестор чаще всего оценивает проект по ряду основных показателей: IRR, NPV, PI (норма доходности инвестиционных затрат), период окупаемости, средняя норма бухгалтерской рентабельности. При этом, как правило, его интересуют не сами расчеты, а базовые допущения и достоверность исходной информации.

Перечислим допущения, принятые в расчетах:

- 1. Условия налогообложения, учтенные при обосновании проекта, соответствуют действующему на 4-й квартал 2013 года законодательству Российской Федерации и Краснодарского края: Налоговому кодексу РФ, КЗ №731 «О Государственном стимулировании инвестиционной деятельности в Краснодарском крае», Положению «Об экспертном совете по инвестиционным проектам». На основании указанных норм при формировании налогового окружения проекта были учтены следующие моменты:

- - ставка налога на имущество составляет 2,2% годовых от стоимости имущества предприятия;

- - ставка налога на прибыль составляет 20%, (при определении суммы налога на прибыль, подлежащей уплате в бюджет, льгота, связанная с реинвестированием прибыли, не учитывалась; в то же время часть процентных платежей по погашаемому кредиту в размере прогноза ставки на аналогичные кредиты в каждый исследуемый период была отнесена на себестоимость продукции);

- - при формировании оборотов по налогу на добавленную стоимость ставка указанного налога принимается равной 18%;

- - НДС по постоянным активам выставляется к зачету в полной мере в момент ввода основных средств в эксплуатацию и подлежит возмещению за счет сумм НДС по текущей деятельности, подлежащих уплате в бюджет;

- - амортизация начисляется линейным методом с учетом принадлежности активов к различным группам основных средств (средний срок полезного использования всего имущества примерно равен 12 годам);

- - в соответствии с п. 1.1 ст. 259 НК РФ, 10% стоимости амортизируемого имущества включены в расходы проектируемого предприятия в периоде начала эксплуатации основных активов;

- - прочих льгот по налогообложению не предусматривается.

- 2. Среди факторов, определяющих тенденции формирования цены на услуги нового бизнес-центра, основными являются следующие:

- - стоимость коммунальных платежей для организаций;

- - стоимость рабочей силы;

- - стоимость заимствованного капитала;

- - стоимость проведения маркетинговых мероприятий;

- - стоимость продукции для службы питания и напитков.

В период с 2002 г. по настоящее время стоимость коммунальных услуг, средний размер заработной платы растут темпами, опережающими общий темп инфляции (в среднем на 5 - 10%). В связи с этим стоимостные оценки всех коммунальных расходов (за электроэнергию, водоснабжение, газ, канализацию) в течение 4 лет с начала реализации проекта осуществлялись из расчета 15% индекса цен, далее - 8% индекса. Средний прирост заработной платы в первые 4 года реализации проекта был принят равным 25%, далее - 12%. Рост цены продуктов питания был принят в диапазоне от 12% в первый год реализации проекта до 8% в период ввода и последующей эксплуатации отеля (с учетом повышенного прироста цен на продукты местного производства и отрицательного прироста на дорогую, готовую продукцию иностранного производства, в том числе напитки).

- 3. Горизонт планирования принят равным 10 годам, что составляет средний срок планирования инвестиций в коммерческую недвижимость. При этом средний срок капитального реинвестирования в объекты недвижимости с характеристиками, аналогичными реализуемому проекту, превышает 10 лет и составляет порядка 15 - 20 лет. Поэтому в анализе учитывался ликвидационный доход в размере 397 млн руб. в текущих ценах на 41 период планирования (период равен 3 мес.), что в свою очередь увеличило чистый дисконтированный доход на 56 млн для расчетов со ставкой дисконтирования равной 20%, и на 121 млн. руб. для ставки 12%.

- 4. Прогноз ставки рефинансирования ЦБ основан на официальном прогнозе МЭРТ уровня инфляции до 2015 г. (а именно: инфляция + 2%). Исходя из него общая бюджетная эффективность (сумма уплаченных платежей, налогов и сборов в бюджеты и внебюджетные фонды всех уровней) составляет 2523 млн руб. для оптимистичного прогноза и 1536 - для консервативного. Общая бюджетная эффективность, дисконтированная к начальному моменту реализации проекта, равняется 770 млн и 472 млн соответственно.

- 5. Текущие пассивы определялись с учетом оплаты большинства видов услуг проектируемого предприятия в момент оказания этих услуг. Расчеты с поставщиками услуг и материалов осуществляются в пределах календарного месяца с максимальной отсрочкой платежа (не менее 20 дней).

- 6. Другие прогнозные значения контрольных параметров (например, ставка процентов, включаемых в себестоимость), рассчитанные на каждый период планирования, приведены непосредственно в расчетных таблицах ТЭО.

- 7. Ставки дисконтирования установлены: с учетом средней доходности вложений в недвижимость Краснодарского края как альтернативного варианта реализации проекта (20%); средней доходности акций на фондовой бирже (12%);

- 8. Ставка по заемным средствам составляет 12%, отсрочка выплаты процентов по кредиту - 33 мес.;

- 9. Ставка инфляции рубля - на уровне официального долгосрочного прогноза МЭРТ;

- 10. Индексы оплаты труда, коммунальных услуг и продовольственных товаров растут темпами, опережающими общую инфляцию.

В нашем проекте были рассмотрены два сценария: оптимистичный и консервативный, таблица 4 и рисунки 8 - 10.

Оптимистичный прогноз подразумевает загрузку отеля - 67%, продажу членств в клубе за 2,5 года, период выхода на запланированную мощность с 15% до 67% за 4 квартала, количество работающих - 164 чел.

Таблица 4. Интегральные показатели проекта в зависимости от наступления различных сценариев

|

Показатели проекта |

Оптимистичный сценарий |

Консервативный сценарий |

|

Основные отличия сценариев |

||

|

Стартовый бюджет маркетинга и PR на 2 года Период продажи 150 членств в клубе Период выхода на запланированную мощность Количество работающих |

|

|

|

Финансовые показатели |

||

|

Максимальная ставка по заемным средствам Простой срок окупаемости 2 Норма бухгалтерской рентабельности Максимальный объем задолженности по кредиту 3 Период обслуживания задолженности |

|

|

|

NPV, при ставке дисконтирования 20% Дисконтированный срок окупаемости Доходность инвестиционных затрат |

|

|

|

Бюджетная эффективность |

||

|

Консолидированный бюджетный эффект Федеральный бюджет и внебюджетные фонды Региональный бюджет |

|

|

Примечание 3 - Данный коэффициент рассчитается как среднегодовая заполняемость отеля, коттеджей и, соответственно, ресторанов; 2 - срок окупаемости с момента ввода в эксплуатацию отеля; 3 - объем задолженности с учетом капитализированных процентов, потребности в оборотных средствах.

Рисунок 8. Оптимистичный прогноз выручки и себестоимости проекта гольфклуба

Рисунок 9. Оптимистичный прогноз обслуживания задолженности проекта

Рисунок 10. Консервативный прогноз чистого дохода для полных инвестиционных затрат

В таблице 4 консервативный прогноз подразумевает 44% загрузки (настоящий средний показатель по отелям Краснодара - 67%; в течение последних 5 лет показатель растет в среднем на 1 - 2%), продажу членств в клубе за 3 года, период выхода на запланированную мощность с 8% до 44% за 4 квартала, численность персонала - 140 чел., рисунки 8 - 10.

Ценовая политика аналогична отелю 5 звезд (от 10 тыс. до 35 тыс.руб.) и другим частным гольф-клубам России.

Высокая интегральная устойчивость проекта к отдельным параметрам окружения и внутренней среды определена посредством вариантного анализа. При этом в качестве базисного варианта был взят консервативный сценарий реализации проекта как пограничный вариант (самый негативный). Данные, полученные в результате этого анализа, отражены в таблице 5.

Таблица 5. Анализ чувствительности проекта (для консервативного прогноза)

|

Факторный показатель |

Изменение факторного показателя |

Зависимый показатель |

Изменение зависимого показателя |

||

|

в натуральном выражении |

в относительном выражении |

в натуральном выражении |

в относительном выражении |

||

|

Коэффициент использования номерного фонда |

увеличение на 13% |

Срок окупаемости, лет |

уменьшение на 10% |

||

|

Цена на реализуемую продукцию, (тыс. р. за ночевку) |

увеличение на 10% |

Срок окупаемости, лет |

уменьшение на 10% |

||

|

Эксплуатационные издержки, млн р. / мес. |

увеличение на 20% |

Срок окупаемости, лет |

увеличение на 3% |

||

|

Коэффициент использования номерного фонда |

увеличение на 100% не изменится |

Срок окупаемости, лет |

увеличение на 7% |

||

|

Бюджет маркетинга первые 2 г., млн р. Коэффициент использования номерного фонда |

увеличение на 100% увеличение на 5% |

Срок окупаемости, лет |

увеличение на 3% |

||

|

Бюджет маркетинга первые 2 г., млн р. Коэффициент использования номерного фонда |

<...>

Другие факторы при прочих равных условиях, например, отклонение от первоначальной величины необходимых инвестиций, ускоренный темп инфляции на потребляемые ресурсы, изменение условий расчетов с контрагентами, практически не оказывают воздействие на динамику потока денежных средств, а значит и на инвестиционные показатели проекта в целом.

В нашем случае есть три стороны:

Сторонами подписано соглашение о намерениях и создано общество с ограниченной ответственностью (51 % - инвестор (Австрия) и 49% - собственник земли (Россия)). Оба участника обязуются инвестировать пропорционально долям и делить прибыль соответственно. Сторонами-участниками проекта принято решение, что ООО «ЮЮКК» будет выступать сначала в качестве управляющего строительством и текущей эксплуатацией объектов, далее - в качестве инвестора. Дальнейшие работы включают:

|

Коэффициенты ликвидности:

1. Коэффициент текущей ликвидности, в %

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. При расчете показателя используются средние значения переменных за расчетный период.

2. Коэффициент срочной ликвидности, в %

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Из практики его значение должно быть также более единицы. Однако из российских источников известно, что оптимальное значение этого коэффициента в России составляет 0.7 - 0.8. При расчете показателя используются средние значения переменных за расчетный период.

3. Чистый оборотный капитал, в денежных единицах

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности. При расчете показателя используются средние значения переменных за расчетный период.

II. Коэффициенты деловой активности:

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства.

1. Коэффициент оборачиваемости материально-производственных запасов, раз

Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Расчет производится только для периода в один год, при этом используется сумма прямых производственных издержек за текущий год и среднее значение суммы запасов за текущий год. В случае проведения расчета за период менее одного года значение прямых производственных издержек должно быть умножено на коэффициент, соответственно: для одного месяца - 12, квартала - 4, полугодия -2. При этом используется среднее значение суммы запасов за расчетный период.

2. Коэффициент оборачиваемости дебиторской задолженности, дней.

Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Расчет производится только для периода в один год, при этом используется суммарная выручка за год и среднее значение дебиторской задолженности за текущий год. В случае проведения расчета за период менее одного года значение выручки от реализации продукции (услуг) должно быть умножено на коэффициент, соответственно: для одного месяца - 12, квартала - 4, полугодия -2. При этом используется среднее значение дебиторской задолженности за расчетный период.

3. Коэффициент оборачиваемости кредиторской задолженности, дней

Этот показатель представляет собой среднее количество дней, которое требуется компании для оплаты ее счетов. Чем меньше дней, тем больше внутренних средств используется для финансирования потребностей компании в оборотном капитале. И наоборот, чем больше дней, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. Лучше всего, когда эти две крайности сочетаются. В идеальном случае предприятию. Желательно взыскивать задолженность по счетам дебиторов до того, как нужно выплачивать долги кредиторам. Большое количество дней может говорить недостаточном количестве денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале.

Расчет производится только для периода в один год, при этом используется общая сумма, на которую произведены закупки (прямые производственные издержки: затраты на сырье, материалы и комплектующие изделия, за исключением сдельной заработной платы за текущий год и среднее значение кредиторской задолженности за текущий год. В случае проведения расчета за период менее одного года значение суммы закупок должно быть умножено на коэффициент, соответственно: для одного месяца - 12, квартала - 4, полугодия -2. При этом используется среднее значение кредиторской задолженности за расчетный период.

4. Коэффициент оборачиваемости рабочего капитала, раз

Показывает насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

расчет производится только для периода в один год, при этом используется суммарная выручка от реализации продукции или услуг за текущий год и среднее значение чистого рабочего капитала (см. I, 3) за текущий год. В случае расчета для периода менее одного года сумма выручки также должна быть умножена на соответствующий коэффициент, а значение чистого рабочего капитала должно быть средним за расчетный период.

5. Коэффициент оборачиваемости основных средств, раз

Фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако, значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Расчет производится только для периода в один год, при этом используется суммарная выручка от реализации продукции (услуг) за текущий год и среднее значение суммы внеоборотных активов за текущий год. В случае расчета коэффициента для периодов: месяц, квартал, полугодие - в расчете участвует среднее значение суммы внеоборотных активов за расчетный период, а значение выручки, полученной за отчетный период должно быть умножено соответственно на 12, 4 и 2.

6. Коэффициент оборачиваемости активов, раз

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

Расчет производится только для периода в один год, при этом используется суммарная выручка от реализации продукции (услуг) за текущий год и среднее значение суммы внеоборотных активов за текущий год. В случае расчета коэффициента для периодов: месяц, квартал, полугодие - в расчете участвует среднее значение суммы всех активов за расчетный период, а значение выручки, полученной за отчетный период должно быть умножено соответственно на 12, 4 и 2.

III. Показатели структуры капитала (коэффициенты платежеспособности):

Платежеспособность предприятия - это прежде всего способность предприятия отвечать по долгосрочным обязательствам, без ликвидации долгосрочных активов. Платежеспособные компании обычно наилучшим образом защищены от банкротства. Для оценки платежеспособности используются следующие отношения.

1. Сумма обязательств к активам, в %

Демонстрирует какая доля активов финансируется за счет заемных средств, независимо от источника. В процессе расчета используются средние значения переменных за расчетный период.

2. Долгосрочные обязательства к активам, в %

Демонстрирует какая доля активов предприятия финансируется за счет долгосрочных займов. В процессе расчета используются средние значения переменных за расчетный период.

3. Долгосрочные обязательства к внеоборотным активам, в %

Демонстрирует: какая доля основных средств финансируется за счет долгосрочных займов. В процессе расчета используются средние значения переменных за расчетный период.

4. Коэффициент финансовой независимости, в %

Характеризует зависимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования. В процессе расчета используются средние значения переменных за расчетный период.

5. Коэффициент покрытия процентов или коэффициент защищенности кредиторов, раз

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Расчет производится для различных периодов времени, при этом используются суммарные величины за период

IV. Коэффициенты рентабельности:

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

1. Коэффициент рентабельности валовой прибыли, в %

Демонстрирует долю валовой прибыли в объеме продаж предприятия. Расчет производится для различных периодов времени, при этом используются суммарные величины за период

2. Коэффициент рентабельности операционной прибыли, в %

Демонстрирует долю операционной прибыли в объеме продаж. Расчет производится для различных периодов времени, при этом используются суммарные величины за период. Коэффициенты рентабельности чистой прибыли, в %. Демонстрирует долю чистой прибыли в объеме продаж.

Расчет производится для различных периодов времени, при этом используются суммарные величины за период

3. Рентабельность оборотных активов, в %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Расчет производится для периода один год с использованием среднего значения оборотных активов. Для расчета за период менее одного года значение прибыли умножается на соответствующий коэффициент (12, 4, 2) и используется среднее за период значение оборотных активов.

4. Рентабельность внеоборотных активов, в %

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Расчет производится для периода один год с использованием среднего значения внеоборотных активов. Для расчета за период менее одного года значение прибыли умножается на соответствующий коэффициент (12, 4, 2) и используется среднее за период значение внеоборотных активов.

5. Коэффициент рентабельности активов (рентабельность инвестиций), в %

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Расчет производится для периода один год с использованием среднего значения суммарных активов. Для расчета за период менее одного года значение прибыли умножается на соответствующий коэффициент (12, 4, 2) и используется среднее за период значение суммарных активов.

6. Рентабельность собственного капитала, в %

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Расчет производится для периода один год с использованием среднего значения собственного (акционерного) капитала. Для расчета за период менее одного года значение прибыли умножается на соответствующий коэффициент (12, 4, 2) и используется среднее за период значение собственного капитала.

V. Инвестиционные коэффициенты:

Показатели, характеризующие стоимость и доходность акций предприятия.

1. Прибыль на акцию, в денежных единицах

Показывает какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении. Акции в обращении определяются как разница между общим числом выпущенных обыкновенных акций и собственными акциями в портфеле. Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Необходимо отметить, что этот показатель является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании. Расчет данного показателя производится только для периода один год.

2. Дивиденды на акцию, в денежных единицах

Показывает сумму дивидендов, распределяемую на каждую обыкновенную акцию. Расчет данного показателя производится только для периода один год.

3. Коэффициент покрытия дивидендов, раз

Демонстрирует возможности предприятия выплачивать дивиденды из прибыли. Показывает, сколько раз могут быть выплачены дивиденды из чистой прибыли предприятия. Расчет данного показателя производится только для периода один год.

4. Сумма активов на акцию, в денежных единицах

Показывает, какой долей активов предприятия владеет держатель одной обыкновенной акции. Расчет данного показателя производится только для периода один год.

5. Соотношение цены акции и прибыли, раз

Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Значение рыночной стоимости обыкновенной акции рассчитывается автоматически или вводится пользователем.

Для расчета эффективности необходимо рассмотреть рассчитываемые показатели.

Шаг дисконтирования. Все расчеты показателей эффективности ведутся с шагом, равным одному месяцу. Месячная ставка дисконтирования получается из годовой по следующей формуле:

Период окупаемости - это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Расчет показателя осуществляется по формуле:

![]() ,

,

PB - период окупаемости.

Для того чтобы проект мог быть принят, необходимо, чтобы срок окупаемости был меньше длительности проекта.

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование. Расчет показателя:

![]() ,

,

где Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

DPB - дисконтированный период окупаемости.

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций. Расчет показателя:

![]() ,

,

где Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

N - длительность проекта (в годах),

Чистый приведенный доход. Расчет показателя:

![]() ,

,

где Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

r - месячная ставка дисконтирования.

Расчет индекса прибыльности осуществляется по формуле:

,

,

где Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

r - месячная ставка дисконтирования,

Внутренняя норма рентабельности рассчитывается по формуле:

![]() ,

,

где Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

IRR - внутренняя норма рентабельности.

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности. Значение требуемой нормы рентабельности определяется инвестиционной политикой компании.

Будущая стоимость проекта (Terminal value) - стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

![]() ,

,

где R - норма рентабельности реинвестиций (месячная),

CFt - чистый денежный поток месяца t.

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

![]() ,

,

где COt - выплаты месяца t,

r - требуемая норма рентабельности инвестиций (месячная),

N - длительность проекта (в месяцах),

MIRR - модифицированная внутренняя норма рентабельности (месячная).

То есть, для расчета показателя, связанные с реализацией проекта платежи приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций), а поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого, модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).

Длительность - показатель, характеризующий величину чистого денежного потока, создаваемого проектом. Его можно интерпретировать как средний период времени до момента, когда проект начнет давать прибыль. Показатель исчисляется по формуле:

,

,

где CFt - чистый денежный поток месяца t,

r - месячная ставка дисконтирования,

PV - суммарный денежный поток проекта, рассчитываемый по формуле:

![]()

Для наиболее точной оценки эффективности разрабатываемого проекта рассчитывается и анализируется ряд финансовых показателей. Перечислим некоторые.

Внутренняя норма доходности – ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект. Рассчитанная величина сравнивается с требуемой нормой дохода на вкладываемый капитал. Если она равна или больше требуемой инвестором нормы дохода на капитал, то вложение инвестиций экономически оправдано, если меньше – инвестиции в рассматриваемый проект или программу нецелесообразны.

Чистая приведенная стоимость (NPV) – текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций. Используется для оценки проектов, требующих капиталовложений. При положительном значении NPV считается, что данное вложение капитала является эффективным.

Срок окупаемости инвестиций – период времени, в течение которого чистый доход от вложений капитала становится равным величине вложений, определяется как ожидаемое число лет, в течение которых будут возмещены исходные инвестиции. Этот критерий игнорирует денежные потоки за пределами срока окупаемости, а также не учитывает временной стоимости денег. Показатель легко рассчитывается. Срок окупаемости позволяет разделять проекты на долгосрочные и краткосрочные и дает, таким образом, некоторое представление о степени риска, но не позволяет судить о прибыльности инвестиции.

Дисконтированный срок окупаемости – модификация критерия «Срок окупаемости инвестиций» – определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала этого проекта. Показатель свободен от игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Индекс рентабельности – критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций (доход на единицу затрат). Если индекс больше единицы, то проект может быть принят. Проекты выстраиваются в порядке убывания индекса, т.е. в порядке убывания привлекательности.

Точка безубыточности – минимально допустимый (критический) уровень производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Показатель характеризует риск инвестиционного проекта, но игнорирует налоговые выплаты, используется при сопоставлении проектов "внутри" одного предприятия.

Операционный рычаг – количественная оценка изменения прибыли в зависимости от изменения объемов реализации. Операционный рычаг – отношение вклада на покрытие постоянных затрат к величине прибыли; прогрессивное нарастание величины чистой прибыли при увеличении объема продаж, обусловленное наличием постоянных затрат, не изменяющихся с увеличением объема производства и реализации продукции. Если доля постоянных затрат велика, то при снижении реализационного дохода будет значительно снижаться значение чистой прибыли. При прочих равных условиях, чем выше операционный рычаг (больше постоянные затраты в общих издержках), тем выше коммерческий риск.

Коэффициент финансовой автономии показывает долю активов, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Чем ниже значение коэффициента, тем больше займов у предприятия, тем выше риск неплатежеспособности, потенциального денежного дефицита у предприятия. Если коэффициент равен 1, деятельность фирмы финансируется полностью за счет собственных средств.

Коэффициент финансовой зависимости характеризует зависимость от внешних займов. Рассчитывается как отношение заемных средств к совокупным активам. Чем выше значение коэффициента, тем больше займов у предприятия, тем выше риск неплатежеспособности, потенциального денежного дефицита у предприятия.

Коэффициент финансового риска – отношение заемного капитала к собственному. Чем меньше коэффициент финансового риска, ближе к «0», тем финансово более устойчиво данное предприятие.

Коэффициент финансовой устойчивости характеризует долю в капитале предприятия, приходящуюся на собственный капитал компании и на ее долгосрочный долг. Рассчитывается как отношение собственного капитала к заемному капиталу. Чем выше этот показатель, тем предприятие более устойчиво.