В сфере инвестирования есть довольно много различных способов, чтобы просчитать экономические эффекты. Некоторые из них относятся к государственным облигациям, другие исследуют различные аспекты деятельности разных компаний, определяя их привлекательность. Третьи предлагаются как способ реалистической оценки стоимости активов. Конечно, есть ещё целый ряд дополнительных параметров, которые можно сюда добавить, но об этом как-то потом. Сейчас в рамках статьи наибольший интерес представляет вопрос: что такое модель Гордона? Используется для чего? Что моделирует, какой результат показывает и как его толковать? По каким формулам считается?

Что называют моделью Гордона?

Модель Гордона - это вариация модели дисконтирования дивидендов, которая используется, чтобы вычислять цену акции или бизнеса. Свое основное применение она нашла в вычислении стоимости компаний, которые не котируются на биржах и которые сложно оценить другим экономическим инструментарием. Также можно встретить расширенное название - модель роста Гордона.

Какая формула?

А как, собственно, смоделировать какую-то ситуацию? Довольно просто - с помощью математики. Следует отметить, что модели Гордона могут быть созданы под множество ситуаций, которые, соответственно, будут влиять на содержание формулы. Но чтобы у вас было представление, о чем будет вестись речь, предлагают разобрать довольно популярное уравнение, созданное для дивидендных выплат, которые будут в следующем году с условием увеличения их на размер среднего темпа роста. Итак, модель Гордона, формула:

- ДСК = (ДВТП х (1 + СТРД)) : САТМ + СТРД.

Расшифровка сокращений такая:

- ДСК - доходность собственного капитала у компании.

- ДВТП - дивидендные выплаты текущего периода.

- СТРД - средний темп роста дивидендов.

- САТМ - стоимость акции на текущий момент, которую оценивает модель Гордона.

Пример расчета

Моделирование вручную довольно проблематичное и требует много времени. Поэтому массово используются вспомогательные среды, такие как Excel. Предположим, что одна акция «Газпром» стоит 150,4 рубля. Вы можете видеть пример расчета ниже. Формулы, по которым считалось:

- Ожидаемая = B20 х (1 + D7) : E7 + D7.

- Среднегодовой темп роста дивидендов = (B20: B7) ^ (1: 13) - 1.

Зачем она необходима?

Моделью Гордона могут воспользоваться, чтобы обеспечить разработку трудной оценки, при проведении налогового планирования, а также во время оценивания акции, имеющей равномерный рост дивиденда на фондовом рынке. Также применение является эффективным в таких случаях:

- Увеличение объема рынка сбыта.

- Имеются стабильные поставки сырья и материальных ресурсов, необходимых для производства.

- Применяемые технологии и оборудование высокоэффективны, и их замена не предвидится в ближайшие несколько лет, или существуют гарантии, что будет проведена модернизация по самому последнему слову техники в ближайшее время.

- У предприятия есть денежные ресурсы, которые могут быть направлены на его усовершенствование.

- Наблюдается стабильная экономическая ситуация.

Следует сообщить, что прогноз дивидендов сам по себе является чрезвычайно сложной задачей из-за существования различных хозяйственных рисков (которые имеются всегда, даже если перед этим предприятие оценивалось и получило хорошие отклики относительно стабильности бизнеса). Так, существует довольно много методов оценки размера выплат, которые ставили своей целью сделать всё как можно точнее. Также накладываются определённые ограничения. Так, модель Гордона используется на основании, что будет существовать стабильный дивидендных выплат. К слову, данный сегмент экономики настолько специфичен, что его оценка иными методами не представляется возможной.

Особенность данной модели

Какие же особенности может предоставить данная модель? Главное и самое интересное заключается в том, что если соблюдаются определённые условия, то уравнение становится полноценным эквивалентом общей формулы единиц. Так, чтобы определить бизнесу текущую стоимость собственного капитала, необходимо, чтобы все ожидаемые интересующего периода были разделены на разницу, которая возникает между и темпом прироста. Тут следует сообщить, что сначала Гордон искал решение, чтобы вычислить прибыль, на которую можно рассчитывать. Поэтому сначала данные расчеты назывались «моделью дивидендов». Но, несмотря ни на что, уравнение, приведенное здесь, является довольно общим.

Кстати, разница между ставкой дисконтирования и темпом прироста считается нормой капитализации. Можно ещё подсчитать множитель (или коэффициент) дохода. Для этого необходимо единицу поделить на норму капитализации. Поэтому сложно не согласиться с утверждением, что уравнение Гордона совместимо ещё и с общей моделью оценки. Чтобы математически определить привлекательность бизнеса, доходы производятся на коэффициент. Благодаря этому свойству, при обращении к модели Гордона становится легче делать анализ информации о запасах или состоянии всего предприятия/компании. Применяться расчеты, полученные с помощью таких формул, могут, чтобы эффективно управлять бизнесом или для оценки его стоимости. Также в экономической литературе можно иногда встретить такой термин, как «модель РОСТА».

Ограничения использования

Следует отметить, что при всех своих преимуществах модель Гордона имеет довольно ограниченную сферу использования. Так, совершать расчеты по ней могут только те компании, которые на данный момент имеют стабильные темпы роста. Чтобы корректно использовать полученную информацию, данные для определения темпа роста должны пройти тщательный отбор.

Идеально подпадают под модель Гордона те компании, которые могут похвастаться своим ростом, который равен номинальному увеличению экономики (или имеют темп прироста меньше него). При этом необходимо иметь четкую и сформулированную политику, которая относится к выплатам дивидендов и которая будет проводиться в будущем.

Заключение

В заключение можно вывести важность, которую предоставляет данный экономический инструментарий. Следует помнить, что он позволяет оценивать предприятия и компании, которые не находятся на биржах.

Также довольно важным является его роль для установления текущего состояния в организации, а также планирования уровня доходности, который ожидается в ближайшее время. Также обязательно учитывать реалии, в которых вы будете всё использовать. Здесь представлено несколько формул для разных случаев, и если вас интересует данная тема - они будут полезными в освоении экономических дисциплин в рамках университета или самообразования.

Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

r = D 1 /P 0 + g

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

r = (D 0 * (1 + g))/P 0 + g

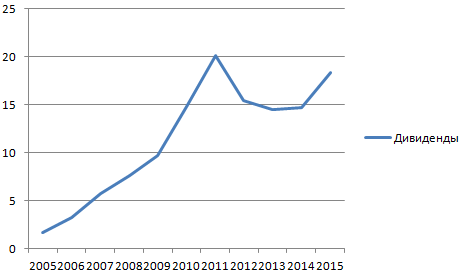

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

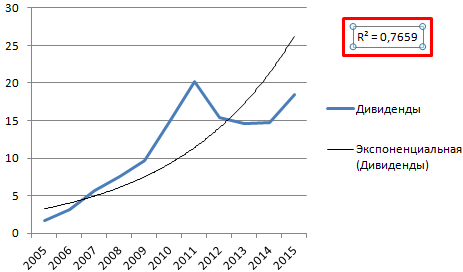

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

FV = CF (1+n) / (DR – t)

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

- FV – величина собственного капитала;

- CF (1+n) – ожидаемые денежные потоки;

- DR – ставка дисконтирования;

- t – темп прироста денежных потоков в остаточном периоде.

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

- t = темп роста цен * темп изменения объемов производства;

- DR принимается равной рентабельности собственного капитала;

- 1/(DR – t) – коэффициент к доходу.

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

Модель Гордона — еще одна модель оценки акций, основанная на том, что денежные потоки будут расти вечно с постоянным темпом роста. Она проще в плане расчетов по сравнению с , но так же основывается на принципе , то есть что справедливая стоимость акции равна стоимости будущих денежных потоков, приведенных к текущему моменту.

Еще одно название этой модели — Модель вечного роста (Gordon growth model). Она носит такое название потому что исходит из того, что будущие денежные потоки будут расти вечно с одинаковым темпом роста, а требуемая ставка доходности не будет меняться. Поэтому модель Гордона лучше всего подходит для оценки акций, которые имеют стабильные темпы роста денежных потоков.

Например, вы нашли акцию, которая очень давно и стабильно выплачивает дивиденды, и что они растут из года в год примерно на 5%. За последний год дивиденды составили 5 рублей, значит в следующем году они будут 5*1,05=5,25, во втором году 5,25*1,05=5,5125 и так далее. Если вы хотите получить от ваших вложений доходность 12%, то берете эту процентную ставку в качестве ставки дисконтирования.

Как видно на графике дивиденды стремятся к бесконечно большой величине (синие столбики), их дисконтированная стоимость наоборот уменьшается (оранжевые столбики), а их сумма стремится к какой-то конечной величине (красная линия выходит на плато).

Чтобы было понятнее объясню конкретнее: приведенная стоимость дивидендов в следующем году равна 4,6875, а в 100 году 0,007872. То есть чем дальше, тем меньше приведенная стоимость, которой в конечном итоге можно пренебречь, потому что ее влияние на общую сумму дисконтированных денежных потоков со временем будет только уменьшаться. В конечном итоге приходим к простой формуле Гордона, с помощью которой можно вычислить стоимость акции.

Стоимость акции P = D1 / (k-g)

D1 — величина денежного потока в будущем году, которая рассчитывается как D0*(1+g)

g — темпы роста будущих денежных потоков

k — ставка дисконтирования.

В приведенном выше примере стоимость акции будет равна 75 рублей.

Если денежные потоки не растут, то формула преобразуется в вид P = D/k.

В роли денежных потоков могут выступать как дивиденды, так и прибыль на акцию (EPS).

Немного изменив эту формулу можно рассчитать доходность (рентабельность) акции r=EPS/P. Она показывает отношение прибыли на акцию к цене акции. Такой прием использует , вычислив r, он сравнивает ее с текущей доходностью по долгосрочным государственным облигациям. Если r меньше, то акция переоценена, если больше — недооценена.

Недостатки модели

Первый недостаток модели Гордона — в нее можно заложить только постоянный темп роста денежных потоков, то есть это однофазная модель, а значит не подходит для оценки компаний, чьи денежные потоки будут сильно меняться. Для таких компаний лучше всего подходит многофазная модель.

Из этого следует вывод, что такая модель лучше всего подходит для оценки крупных зрелых компаний, которые уже исчерпали свой потенциал роста. Например, EPS одного из крупнейших банков США Wells Fargo за последние 10 лет росла в среднем на 7% в год, Coca-Cola на 5%, IBM на 9%. Как видно их прибыли не растут больше чем на 10% в год.

Чтобы формула Гордона имела смысл, g не может быть больше ставки дисконта k — это еще один недостаток модели. Более того, темпы роста должны быть приближены к средним темпам роста экономики, так как ни одна компания не может вечно расти высокими темпами, рано или поздно она упрется в потолок.

Помимо этих ограничений, модель Гордона имеет все остальные недостатки, свойственные модели дисконтирования денежных потоков. То есть чувствительна к входным данным, не учитывает обратный выкуп акций (когда EPS может расти, а прибыль компании при этом падать), изменение дивидендной политики и прочие. Поэтому при использовании этой модели обязательно нужно использовать .

При эффективном управлении предприятием срок его жизни стремится к бесконечности. Прогнозировать на несколько десятков или сотен лет вперед нецелесообразно, так как чем дольше период прогнозирования, тем ниже точность прогноза.

Чтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии.

Реверсия – это:

– доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования;

– стоимость имущества (предприятия) на конец прогнозного периода.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в табл. 7.6 способов расчета его стоимости на конец прогнозного периода.

Таблица 7.6 – Методы расчета стоимости предприятия на конец прогнозного периода (реверсии)

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона.

Модель Гордона – определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока.

Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

Расчеты проводятся по формуле:

FV = CF(n+1)/(r – g)

где FV – ожидаемая стоимость в постпрогнозный период;

CF(n+1) – денежный поток доходов за первый год постпрогнозного (остаточного) периода;

r – ставка дисконтирования;

g – долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Условия применения модели Гордона:

1) темпы роста дохода стабильны;

2) капитальные вложения в постпрогнозном периоде примерно равны амортизационным отчислениям;

3) темпы роста дохода не превышают ставки дисконтирования, иначе оценка по модели будет давать иррациональные результаты.

4) темпы роста дохода умеренные, например, не превышают 3-5%, так как большие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает. К тому же постоянные большие темпы роста дохода на неопределенно длительный период времени вряд ли реалистичны.

Теоретически срок жизни бизнеса стремится к бесконечности и является неопределенно долгим. Ожидаемые от него доходы переменны, но их динамика такова, что реальным приближением к действительности становится предположение об их постоянном темпе роста (t = const):

t = (CF(n+1)– CFn)/CFn = const

Так, если оценщиком определен темп роста 2% годовых, то это означает, что темпы роста дохода могут несколько меняться по годам, но усредненная многолетняя величина темпа роста дохода составляет 2%. Предполагается, что в случае уменьшения прибылей инициаторы проекта сумеют, например, подготовить к выпуску новую продукцию, способную заменить продукт с уменьшающейся рентабельностью. В целом, как бы не колебался жизненный цикл предприятия, в долгосрочном плане эти колебания сглаживаются и представляют собой трендовое движение.

Долгосрочные темпы роста денежного потока могут быть приравнены к среднеотраслевым. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования.

Пример 4.10. Денежный поток предприятия за один год по окончании прогнозного периода равен 150 млн руб., ставка дисконтирования – 24%. Оценщик предполагает, что к концу прогнозного периода темп роста дохода стабилизируется и составит 2% в год. Рассчитаем величину стоимости предприятия на конец прогнозного периода, используя модель Гордона:

FV = 150/ (0,24-0,02) = 682 (млн руб.).

Стоимость предприятия на конец прогнозного периода составит 682 млн руб.

Моделью Гордона оценивают стоимость бизнеса и другие инвестиционные объекты. Автор модели – экономист М. Дж.Гордон. Сущность модели гордона определяется следующим образом: «Стоимость инвестиционного объекта в начале постпрогнозного периода будет равна сумме текущих стоимостей всех будущих величин ежегодных денежных потоков в постпрогнозном периоде». Таким образом, годовой доход капитализируется, формируя стоимость бизнеса. А рассчитывается как разница между ставкой дисконтирования и долгосрочными темпами роста.

Можно скачать пример работы формулы Гордона в Excel.

Гордоном было предложено упрощенное уравнение:

FV = CF(n+1) / (DR - t)

Для расчета формулы берутся следующие показатели:

- FV – стоимость объекта в постпрогнозном периоде;

- CF(n+1) – поток доходов на начало постпрогнозного периода;

- DR – ставка дисконтирования;

- t – долгосрочные темпы прироста потока доходов в остаточном периоде.

Особенность модели Гордона определяет бизнесу оценку

Особенность заключается в том, что при соблюдении определенных условий уравнение становится эквивалентом для общего уравнения дисконтирования потока денежных единиц. Для определения бизнесу текущей стоимости собственного капитала (FV) необходимо ожидаемые денежные потоки за определенный период (CF(n+1)) разделить на разницу между ставкой дисконтирования (DR) и темпом прироста (t). Гордону необходимо было найти решение для расчетов дивидендов, от того поначалу ее названием было «модель дивидендов». Данное уравнение является обобщенным. Разница DR – t еще трактуют нормой капитализации. Для примера, результат от деления 1/(DR – t) считается множителем (иными словами - коэффициентом) к доходу. Соответственно, весьма рационально модель Гордона считать совместимой с общей моделью оценки. Оценка бизнеса по данной модели определяется произведением доходов на коэффициент. Таким способом, обратившись к способу исчислений по формуле Гордона можно проанализировать информацию о запасе или бизнесе в целом. Иногда в литературе встречается термин модель РОСТА (это практически синоним). Ее расчеты прогнозов полезны и активно применяются как в управлении бизнесом, так и при его купли/продаже.

Майрон Гордон создал модель дисконтирования денежных потоков

К модели Гордона прибегают для обеспечения трудной к решению оценки, при налоговом планировании, при оценке акции с равномерным ростом дивиденда на фондовом рынке. Данную модель эффективно применять:

- если наблюдается объемность рынка сбыта;

- прослеживаются стабильные поставки сырья, материальных ресурсов для производства;

- существует долговечность применяемых технологий и оборудования, гарантия инновационных модернизаций;

- доступны денежные ресурсы на развитие предприятия;

- стабильна экономическая ситуация.

Майрон Дж. Гордон вывел такую модель еще в 1959. Однако, для выше упомянутой модели существуют и альтернативы в общем разрезе дисконтированных денежных потоков (DCF). Следует учитывать, что дивиденды могут выплачиваться только согласно результатов хозяйственной деятельности предприятия. Для этого крайне важно владеть достаточно достоверными данными для прогнозирования ожидаемых дивидендных выплат. Прогноз дивидендов – это крайне сложная задача, так как существуют различные хозяйственные риски (даже если предприятие получило высокую оценку за стабильность бизнеса). Были разработаны специальные приемы, которые позволяют с максимально возможной точностью сделать аппроксимацию будущих выплат по дивидендам. Только с такой оценкой формула будет рационально применима. Именно в модели Гордона используются предположения о стабильном темпе прироста дивидендных выплат. Такая модель является вариацией моделей дисконтирования дивидендов, а также способом определения цен на акции или оценить бизнес в целом. Например, внебиржевых компаний. Кстати, именно этот сегмент практически невозможно оценивать иными методами.

Моделью Гордона вычисляется прогноз роста денежного потока

Когда срок прогнозированного периода истекает, то предполагается, что уровень увеличения продаж и прибыли будет стабилен, а показатель износа равен показателю капиталовложений. Эта стоимость будет определяться с обязательным указанием ставки дисконта в процентном соотношении, темпами возрастания денежного оборота в соотношении процентов за годовой временной отрезок. Важно запомнить, что показатель стоимости по истечению спрогнозированного периода по формуле Гордона определяется только в конце прогнозного периода. Но если речь идет о первом годе в постпрогнозном периоде, то эти данные сводятся отдельно с обязательным влиянием роста потоков финансовых средств. Используют ту же ставку по дисконтированию.

Предложение – это модель реальности, которую нам представляют в процессе презентации.