U oblasti investiranja postoji dosta različitih načina izračunavanja ekonomskih efekata. Neki od njih se odnose na državne obveznice, drugi istražuju različite aspekte aktivnosti različitih kompanija, određujući njihovu atraktivnost. Drugi se nude kao način da se realno procijeni vrijednost imovine. Naravno, postoji niz dodatnih parametara koji se mogu dodati ovdje, ali o tome kasnije. Sada u okviru članka, pitanje od najvećeg interesa je: šta je Gordonov model? Koristi se za šta? Koji modeli, kakav rezultat pokazuje i kako to tumačiti? Koje se formule koriste za izračunavanje?

Šta je Gordon model?

Gordon model je varijacija modela popusta na dividendu koji se koristi za izračunavanje cijene dionice ili poslovanja. Svoju glavnu primenu našao je u izračunavanju vrednosti kompanija koje ne kotiraju na berzama i koje je teško proceniti drugim ekonomskim alatima. Možete pronaći i prošireni naziv - Gordonov model rasta.

Koja je formula?

Ali kako, zapravo, simulirati nekakvu situaciju? Jednostavno – uz pomoć matematike. Treba napomenuti da se Gordonovi modeli mogu kreirati za različite situacije, što će, u skladu s tim, utjecati na sadržaj formule. Ali da biste imali ideju o čemu će se raspravljati, oni predlažu da analizirate prilično popularnu jednačinu kreiranu za isplate dividendi koje će biti sljedeće godine uz uvjet povećanja za veličinu prosječne stope rasta . Dakle, Gordonov model, formula:

- DSC \u003d (DVTP x (1 + STRD)) : SATM + STRD.

Skraćenica je sljedeća:

- DSC je prinos kompanije na kapital.

- DVTP - isplate dividendi tekućeg perioda.

- STRD - prosječna stopa rasta dividendi.

- SATM - vrijednost dionice u trenutnom trenutku, koja je procijenjena Gordon modelom.

Primjer izračuna

Ručno modeliranje je prilično problematično i dugotrajno. Stoga se pomoćna okruženja kao što je Excel masovno koriste. Pretpostavimo da jedna akcija Gazproma košta 150,4 rubalja. U nastavku možete vidjeti primjer izračuna. Formule koje se koriste za izračunavanje:

- Očekivano = B20 x (1 + D7) : E7 + D7.

- CAGR = (B20:B7)^(1:13) - 1.

Zašto je to potrebno?

Gordonov model se može koristiti za pružanje teške procjene, kada se radi porezno planiranje, kao i kada se procjenjuje dionica koja ima ujednačen rast dividende od berza. Takođe, aplikacija je efikasna u takvim slučajevima:

- Povećanje obima tržišta prodaje.

- Postoje stabilne zalihe sirovina i materijalnih resursa neophodnih za proizvodnju.

- Primijenjene tehnologije i oprema su visoko efikasne i ne očekuje se njihova zamjena u narednih nekoliko godina, ili postoje garancije da će u bliskoj budućnosti biti nadograđeni na najnoviju tehnologiju.

- Preduzeće raspolaže finansijskim sredstvima koja se mogu usmjeriti na njeno unapređenje.

- Postoji stabilna ekonomska situacija.

Treba napomenuti da je predviđanje dividendi samo po sebi izuzetno težak zadatak zbog postojanja različitih ekonomskih rizika (koji su uvijek prisutni, čak i ako je preduzeće prethodno ocijenjeno i dobilo dobre povratne informacije o stabilnosti poslovanja). Dakle, postoji nekoliko metoda za procjenu veličine plaćanja, koje su imale za cilj da sve bude što preciznije. Postoje i određena ograničenja. Dakle, Gordonov model se koristi na osnovu toga da će doći do stabilne isplate dividende. Inače, ovaj segment privrede je toliko specifičan da njegova procjena drugim metodama nije moguća.

Karakteristika ovog modela

Koje karakteristike ovaj model može pružiti? Glavna i najzanimljivija stvar je da ako su ispunjeni određeni uvjeti, tada jednadžba postaje punopravni ekvivalent opće formule jedinica. Dakle, da definišemo posao sadašnja vrijednost kapitala, potrebno je da se sav očekivani period kamate podijeli sa razlikom koja se javlja između i stope rasta. Ovdje treba napomenuti da je Gordon isprva tražio rješenje kako bi izračunao profit na koji se može računati. Stoga su u početku ovi proračuni nazvani „model dividende“. Ali, uprkos svemu, ovde data jednačina je prilično opšta.

Inače, razlika između diskontne stope i stope rasta smatra se stopom kapitalizacije. Također možete izračunati množitelj (ili koeficijent) prihoda. Da biste to učinili, trebate podijeliti jedinicu sa stopom kapitalizacije. Stoga je teško ne složiti se s tvrdnjom da je Gordonova jednačina također kompatibilna s općim modelom procjene. Da bi se matematički odredila atraktivnost poslovanja, zarada se generiše faktorom. Zbog ovog svojstva, kada se pozivamo na Gordon model, postaje lakše analizirati informacije o rezervama ili stanju cijelog preduzeća/kompanije. Izračuni dobijeni korištenjem ovakvih formula mogu se koristiti za efikasno upravljanje poslovanjem ili za procjenu njegove vrijednosti. Takođe u ekonomskoj literaturi ponekad se može naći termin kao što je „model RASTA“.

Koristite ograničenja

Treba napomenuti da uz sve svoje prednosti, model Gordon ima prilično ograničen opseg upotrebe. Dakle, samo one kompanije koje su na ovog trenutka imaju stabilne stope rasta. Da bi se dobivene informacije ispravno koristile, podaci za određivanje stope rasta moraju biti pažljivo odabrani.

One kompanije koje se mogu pohvaliti rastom jednakim (ili imaju stopu rasta manju od) nominalnog rasta privrede idealno odgovaraju Gordonovom modelu. Istovremeno, potrebno je imati jasnu i formulisanu politiku koja se odnosi na isplatu dividendi i koja će se sprovoditi u budućnosti.

Zaključak

U zaključku, možemo zaključiti koliki je značaj ovaj ekonomski alat. Treba imati na umu da vam omogućava da procijenite preduzeća i kompanije koje nisu kotirane na berzi.

Takođe je veoma važna njegova uloga u utvrđivanju trenutnog stanja organizacije, kao i planiranju nivoa profitabilnosti koji se očekuje u bliskoj budućnosti. Također je potrebno uzeti u obzir realnost u kojoj ćete sve koristiti. Evo nekoliko formula za različite slučajeve, a ako vas zanima ova tema, bit će korisne u savladavanju ekonomskih disciplina na fakultetu ili samoobrazovanju.

Gordonov model se koristi za procjenu cijene kapitala i profitabilnosti obične dionice. Naziva se i formulom dividende konstantnog rasta.

Pošto rast njegove vrednosti zavisi od stope povećanja isplate dividendi preduzeća. Razmotrite formulu modela u Excelu koristeći praktične primjere.

Gordon model: Formula u Excelu

Zadatak modela je procijeniti trošak vlastitih sredstava, njihovu isplativost, diskontnu stopu za investicioni projekat. Gordonova formula se primjenjuje samo u sljedećim slučajevima:

- ekonomska situacija je stabilna;

- diskontna stopa je veća od stope rasta isplate dividendi;

- preduzeće ima stalan rast (obim proizvodnje i prodaje);

- firma ima slobodan pristup finansijskim resursima.

Formula za procjenu prinosa na kapital prema Gordon modelu je primjer izračuna:

r = D 1 /P 0 + g

- r – prinos na kapital preduzeća, diskontna stopa;

- D1 - dividende u narednom periodu;

- P0 je cijena dionice u ovoj fazi razvoja kompanije;

- g je prosječna stopa rasta isplate dividendi.

Da bi se utvrdila veličina dividendi za naredni period, potrebno ih je povećati za prosječnu stopu rasta. Formula će izgledati ovako:

r = (D 0 * (1 + g))/P 0 + g

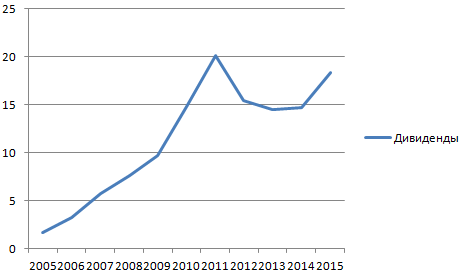

Procijenimo profitabilnost dionica OJSC Mobile TeleSystems koristeći Gordon model. Napravimo tabelu, gdje je prva kolona godina isplate dividende, druga - isplate dividende u apsolutnom iznosu.

Gordonova formula "radi" pod određenim uslovima. Stoga prvo provjeravamo da li se vrijednosti dividendi pridržavaju zakona eksponencijalne raspodjele. Napravimo graf:

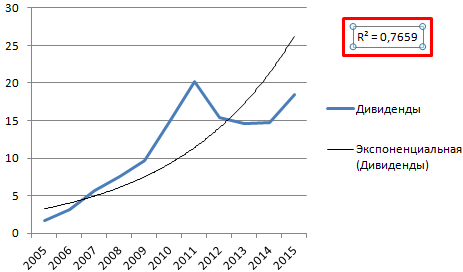

Za provjeru, dodajmo liniju trenda sa vrijednošću pouzdanosti aproksimacije. Za ovo:

Sada se jasno vidi da se podaci raspona "Dividende" pridržavaju zakona eksponencijalne raspodjele. Pouzdanost - 77%.

Sada ćemo saznati trenutnu vrijednost obične dionice Mobile TeleSystems OJSC. Ovo je 215,50 rubalja.

Dakle, očekivani prinos na dionice OJSC Mobile TeleSystems iznosi 38%.

Metoda vrednovanja poslovanja zasnovana na Gordon modelu u Excelu

Trošak investicionog objekta na početku narednog perioda, prema Gordonovoj formuli, jednak je zbiru tekućeg i svih budućih godišnjih tok novca. Iznos godišnjeg prihoda se kapitalizira - formira se vrijednost poslovanja. Ovo je važno uzeti u obzir prilikom procjene vrijednosti kompanije.

Izračun stope kapitalizacije prema Gordonovom modelu u Excelu vrši se prema pojednostavljenoj shemi:

FV = CF (1+n) / (DR - t)

Suština formule u procjeni vrijednosti poslovanja gotovo je ista kao u slučaju izračunavanja buduće profitabilnosti dionice. Za određivanje vrijednosti poslovanja uzima se nekoliko drugih pokazatelja:

- FV - iznos osnovnog kapitala;

- CF (1+n) – očekivani novčani tokovi;

- DR - diskontna stopa;

- t je stopa rasta novčanih tokova u preostalom periodu.

Razlika u nazivniku jednačine (DR - t) naziva se stopa kapitalizacije. Ponekad se slovo g koristi za označavanje dugoročne stope rasta novčanih tokova.

- t = stopa rasta cijena * stopa promjene obima proizvodnje;

- DR se uzima jednakim povratu na kapital;

- 1/(DR - t) - koeficijent na prihod.

Da biste ocijenili posao koristeći Gordon model, morate pronaći proizvod prihoda i koeficijenta.

Formula modela se koristi za vrednovanje investicionih objekata i poslovanja u uslovima održivog ekonomskog rasta. Domaće tržište karakterizira volatilnost, zbog čega primjena modela dovodi do izobličenja rezultata.

Gordon model je još jedan model vrednovanja dionica zasnovan na pretpostavci da će novčani tokovi zauvijek rasti uz konstantnu stopu rasta. Proračunski je jednostavniji u odnosu na , ali se zasniva i na principu , odnosno da je fer vrijednost dionice jednaka vrijednosti budućih novčanih tokova prilagođenih trenutnom trenutku.

Drugi naziv za ovaj model je Gordonov model rasta. Nazvan je tako jer pretpostavlja da će budući novčani tokovi zauvijek rasti istom stopom rasta, a potrebna stopa povrata se neće promijeniti. Stoga je Gordon model najprikladniji za vrednovanje dionica koje imaju stabilne stope rasta novčanog toka.

Na primjer, pronašli ste dionicu koja je isplaćivala dividende jako dugo i dosljedno, i koja raste za oko 5% iz godine u godinu. Tokom prošle godine dividende su iznosile 5 rubalja, što znači da će sledeće godine biti 5 * 1,05 = 5,25, u drugoj godini 5,25 * 1,05 = 5,5125 i tako dalje. Ako želite povrat od 12% na svoju investiciju, koristite ovu kamatnu stopu kao svoju diskontnu stopu.

Kao što možete vidjeti na grafikonu, dividende teže beskonačno velikoj vrijednosti (plave trake), njihova diskontovana vrijednost se, naprotiv, smanjuje (narandžaste trake), a njihov iznos teži nekoj konačnoj vrijednosti (crvena linija dostiže plato) .

Da bude jasnije, objasniću konkretnije: sadašnja vrijednost dividendi u narednoj godini je 4,6875, a u godini 100 0,007872. Odnosno, što je dalje, to je niža sadašnja vrijednost, koja se na kraju može zanemariti, jer će se njen uticaj na ukupan iznos diskontovanih novčanih tokova vremenom samo smanjivati. Na kraju dolazimo do jednostavne Gordonove formule, pomoću koje možete izračunati vrijednost dionice.

Cijena dionice P = D1 / (k-g)

D1 je iznos novčanog toka u narednoj godini, koji se izračunava kao D0*(1+g)

g je stopa rasta budućih novčanih tokova

k je diskontna stopa.

U gornjem primjeru, cijena dionice bi bila 75 rubalja.

Ako novčani tokovi ne rastu, formula se pretvara u obrazac P = D/k.

I dividende i zarada po akciji (EPS) mogu delovati kao novčani tokovi.

Malom promjenom ove formule možete izračunati profitabilnost (profitabilnost) dionice r=EPS/P. Pokazuje omjer zarade po dionici i cijene dionice. Ova tehnika koristi , računajući r, on ga upoređuje sa trenutnim prinosom na dugoročne državne obveznice. Ako je r manje, onda je dionica precijenjena, ako je veća, podcijenjena je.

Nedostaci modela

Prvi nedostatak Gordon modela je što se može ugraditi samo u stalnu stopu rasta novčanih tokova, odnosno jednofazni je model, što znači da nije pogodan za procjenu kompanija čiji će novčani tokovi jako varirati. Za takve kompanije, višefazni model je najprikladniji.

Iz ovoga proizilazi da je takav model najpogodniji za vrednovanje velikih zrelih kompanija koje su već iscrpile svoj potencijal rasta. Na primer, EPS Wells Fargo, jedne od najvećih američkih banaka, rastao je u proseku 7% godišnje u poslednjih 10 godina, Coca-Cola za 5%, IBM za 9%. Kao što vidite, njihov profit ne raste više od 10% godišnje.

Da bi Gordonova formula imala smisla, g ne može biti veći od diskontne stope k - ovo je još jedan nedostatak modela. Štaviše, stope rasta trebale bi biti blizu prosječnim stopama rasta privrede, jer nijedna kompanija ne može zauvijek rasti po visokoj stopi, prije ili kasnije će dostići plafon.

Pored ovih ograničenja, Gordonov model ima i sve druge nedostatke modela diskontiranog novčanog toka. Odnosno, osetljiv je na ulazne podatke, ne uzima u obzir otkup akcija (kada EPS može da raste, a profit kompanije pada), promene u politici dividendi i drugo. Stoga, kada koristite ovaj model, neophodno je koristiti .

Sa efektivnim upravljanjem preduzećem, njegov životni vek teži beskonačnosti. Nepraktično je predviđati nekoliko desetina ili stotina godina unaprijed, jer što je duži period predviđanja, to je niža tačnost prognoze.

Kako bi se uzeli u obzir prihodi koje poslovanje može donijeti izvan predviđenog perioda, utvrđuje se trošak reverzije.

Reverzija- ovo je:

– prihod od moguće preprodaje imovine (preduzeća) na kraju perioda predviđanja;

– vrijednost imovine (preduzeća) na kraju predviđenog perioda.

Ovisno o izgledima za razvoj poslovanja u postprognoziranom periodu, odabire se jedan od onih prikazanih u Tabeli 1. 7.6 načina za izračunavanje njegove vrijednosti na kraju perioda predviđanja.

Tabela 7.6 - Metode za izračunavanje vrijednosti preduzeća na kraju prognoziranog perioda (reverzije)

Glavni način određivanja vrijednosti preduzeća na kraju perioda predviđanja je korištenje Gordonovog modela.

Gordon Model– utvrđivanje vrijednosti poslovanja kapitalizacijom prihoda prve postprognostičke godine po stopi kapitalizacije koja uzima u obzir dugoročne stope rasta novčanog toka.

Gordonov model služi kao način preliminarne ili približne procjene vrijednosti preduzeća.

Izračuni se vrše prema formuli:

FV = CF(n+1)/(r – g)

gdje je FV očekivana vrijednost u periodu nakon predviđanja;

CF(n+1) – novčani tok prihoda za prvu godinu postprognoznog (rezidualnog) perioda;

r je diskontna stopa;

g - dugoročne (uslovno konstantne) stope rasta novčanih tokova u preostalom periodu.

Uslovi za primjenu Gordon modela:

1) stope rasta prihoda su stabilne;

2) kapitalna ulaganja u postprognoznom periodu su približno jednaka troškovima amortizacije;

3) stope rasta prihoda ne prelaze diskontne stope, inače će modelska procjena dati iracionalne rezultate.

4) stope rasta prihoda su umjerene, npr. ne prelaze 3-5%, jer su visoke stope rasta nemoguće bez dodatnih kapitalne investicije koje ovaj model ne uzima u obzir. Osim toga, trajne visoke stope rasta prihoda u neograničeno dugom vremenskom periodu teško da su realne.

Teoretski, život preduzeća teži beskonačnosti i neograničeno je dug. Očekivani prihod od njega je promjenjiv, ali je njihova dinamika takva da pretpostavka njihove konstantne stope rasta (t = const) postaje stvarna aproksimacija stvarnosti:

t = (CF(n+1)–CFn)/CFn = konst

Dakle, ako je procjenitelj odredio stopu rasta od 2% godišnje, onda to znači da stopa rasta prihoda može neznatno varirati iz godine u godinu, ali je prosječna dugoročna vrijednost stope rasta prihoda 2%. Pretpostavlja se da će u slučaju smanjenja profita inicijatori projekta moći, na primjer, da se pripreme za puštanje u promet novih proizvoda koji mogu zamijeniti proizvod sa smanjenom profitabilnošću. Uopšteno govoreći, bez obzira na to kako životni ciklus preduzeća fluktuira, dugoročno se ove fluktuacije izglađuju i predstavljaju kretanje trenda.

Dugoročne stope rasta novčanih tokova mogu se izjednačiti sa industrijskim prosjekom. U nedostatku stopa rasta, koeficijent kapitalizacije će biti jednak diskontnoj stopi.

Primjer 4.10. Novčani tok preduzeća za godinu dana nakon završetka perioda predviđanja je 150 miliona rubalja, diskontna stopa je 24%. Procjenitelj pretpostavlja da će se do kraja predviđenog perioda stopa rasta prihoda stabilizovati i iznositi 2% godišnje. Izračunajte vrijednost preduzeća na kraju perioda predviđanja koristeći Gordon model:

FV \u003d 150 / (0,24-0,02) \u003d 682 (miliona rubalja).

Trošak preduzeća na kraju predviđenog perioda iznosit će 682 miliona rubalja.

Gordon model se koristi za procjenu vrijednosti poslovanja i drugih investicionih objekata. Autor modela je ekonomista M. J. Gordon. Suština Gordonovog modela definirana je na sljedeći način: "Vrijednost investicionog objekta na početku perioda nakon predviđanja bit će jednaka zbroju trenutnih vrijednosti svih budućih vrijednosti godišnjih novčanih tokova u period nakon prognoze." Tako se godišnji prihod kapitalizira, formirajući vrijednost poslovanja. A se izračunava kao razlika između diskontne stope i dugoročne stope rasta.

Možete preuzeti primjer kako Gordonova formula funkcionira u Excelu.

Gordon je predložio pojednostavljenu jednačinu:

FV = CF(n+1) / (DR - t)

Za izračunavanje formule uzimaju se sljedeći pokazatelji:

- FV je trošak objekta u periodu nakon prognoze;

- CF(n+1) – tok prihoda na početku perioda nakon prognoze;

- DR - diskontna stopa;

- t je dugoročna stopa rasta toka prihoda u preostalom periodu.

Karakteristika Gordon modela određuje vrednovanje poslovanja

Posebnost je u tome što, pod određenim uslovima, jednačina postaje ekvivalentna opštoj jednačini za diskontovanje protoka novčane jedinice. Da bi se odredila trenutna vrijednost kapitala (FV) za posao, potrebno je podijeliti očekivane novčane tokove za određeni period (CF(n + 1)) razlikom između diskontne stope (DR) i stope rasta ( t). Gordon je trebao pronaći rješenje za izračunavanje dividendi, zbog čega mu je prvo ime bilo "model dividendi". Ova jednadžba je generalizirana. Razlika DR - t se također tumači kao stopa kapitalizacije. Na primjer, rezultat dijeljenja 1 / (DR - t) smatra se multiplikatorom (drugim riječima, koeficijentom) prihoda. U skladu s tim, vrlo je racionalno smatrati Gordonov model kompatibilnim sa općim modelom evaluacije. Vrednovanje poslovanja prema ovom modelu utvrđuje se proizvodom prihoda na koeficijent. Na ovaj način, pozivajući se na Gordon formulu, možete analizirati informacije o dionici ili poslovanju u cjelini. Ponekad se u literaturi nalazi pojam model RASTA (praktički je sinonim). Njegovi prognostički proračuni su korisni i aktivno se koriste kako u upravljanju poslovanjem tako i u njegovoj kupovini/prodaji.

Myron Gordon je kreirao model diskontiranog novčanog toka

Gordonov model se koristi za pružanje teško rješive procjene, u poreznom planiranju, u vrednovanju dionice sa ujednačenim rastom dividende na berzi. Ovaj model se može efikasno primeniti:

- ako postoji obim tržišta prodaje;

- postoje stabilne zalihe sirovina, materijalnih resursa za proizvodnju;

- postoji trajnost primijenjenih tehnologija i opreme, garancija inovativnih nadogradnji;

- raspoloživa finansijska sredstva za razvoj preduzeća;

- stabilna ekonomska situacija.

Myron J. Gordon je razvio takav model još 1959. Međutim, postoje alternative gore navedenom modelu u smislu opće perspektive diskontiranog novčanog toka (DCF). Treba uzeti u obzir da se dividende mogu isplatiti samo prema rezultatima ekonomske aktivnosti preduzeća. Da biste to učinili, izuzetno je važno imati dovoljno pouzdanih podataka za predviđanje očekivanih isplata dividendi. Predviđanje dividendi je izuzetno težak zadatak, jer postoje različiti ekonomski rizici (čak i ako je kompanija dobila visoku ocjenu stabilnosti poslovanja). Razvijene su posebne tehnike koje omogućavaju aproksimaciju budućih isplata dividendi sa najvećom mogućom tačnošću. Samo uz takvu procjenu formula će biti racionalno primjenjiva. Upravo u Gordonovom modelu koriste se pretpostavke o stabilnoj stopi rasta isplate dividendi. Takav model je varijacija modela popusta na dividende, kao i način određivanja cijena dionica ili vrijednosti poslovanja u cjelini. Na primjer, OTC kompanije. Inače, upravo je ovaj segment gotovo nemoguće procijeniti drugim metodama.

Gordonov model izračunava prognozu rasta novčanog toka

Kada istekne predviđeni period, pretpostavlja se da će stopa rasta prodaje i dobiti biti stabilna, a stopa amortizacije jednaka stopi kapitalnih ulaganja. Ovaj trošak će se utvrditi uz obavezno navođenje diskontne stope u procentima, stope povećanja priliv novca kao procenat za godišnji period. Važno je zapamtiti da se indikator troškova na kraju perioda predviđanja prema Gordonovoj formuli određuje samo na kraju perioda prognoze. Ali ako govorimo o prvoj godini u postprognoznom periodu, onda se ovi podaci sumiraju odvojeno sa obaveznim uticajem rasta tokova. finansijskih sredstava. Koristite istu diskontnu stopu.

Prijedlog je model stvarnosti koji nam se predstavlja tokom procesa prezentacije.