În domeniul investițiilor, există destul de multe moduri diferite de a calcula efectele economice. Unele dintre ele se referă la obligațiuni de stat, altele examinează diverse aspecte ale activităților diferitelor companii, determinând atractivitatea acestora. Altele sunt oferite ca o modalitate de a estima realist valoarea activelor. Desigur, există o serie de parametri suplimentari care pot fi adăugați aici, dar mai multe despre asta mai târziu. Acum, în cadrul articolului, întrebarea de cel mai mare interes este: care este modelul Gordon? Folosit pentru ce? Ce modelează, ce rezultat arată și cum se interpretează? Ce formule se folosesc pentru a-l calcula?

Cum se numește modelul lui Gordon?

Modelul Gordon este o variație a modelului de reducere a dividendelor care este utilizat pentru a calcula prețul unui acțiuni sau al unei afaceri. Și-a găsit principala aplicație în calcularea valorii companiilor care nu sunt listate la burse și care sunt greu de evaluat cu ajutorul altor instrumente economice. De asemenea, puteți găsi un nume extins - modelul de creștere Gordon.

Care este formula?

Cum, de fapt, putem simula o situație? Pur și simplu - folosind matematica. Trebuie remarcat faptul că modelele Gordon pot fi create pentru multe situații, care, în consecință, vor influența conținutul formulei. Dar pentru a vă face o idee despre ceea ce se va discuta, ei sugerează să analizați o ecuație destul de populară creată pentru plățile de dividende care vor fi efectuate anul viitor cu condiția ca acestea să crească cu rata medie de creștere. Deci, modelul lui Gordon, formula:

- DSK = (DVTP x (1 + STR)): SATM + STR.

Abrevierile sunt explicate după cum urmează:

- DSK este rentabilitatea capitalului propriu al companiei.

- DVTP - plățile de dividende din perioada curentă.

- STD este rata medie de creștere a dividendelor.

- CATM este valoarea actuală a stocului, care este estimată de modelul Gordon.

Exemplu de calcul

Modelarea manuală este destul de problematică și necesită timp. Prin urmare, mediile auxiliare precum Excel sunt utilizate pe scară largă. Să presupunem că o acțiune Gazprom costă 150,4 ruble. Mai jos puteți vedea un exemplu de calcul. Formule folosite pentru a calcula:

- Așteptată = B20 x (1 + D7) : E7 + D7.

- Rata medie anuală de creștere a dividendelor = (B20: B7) ^ (1: 13) - 1.

De ce este necesar?

Modelul lui Gordon poate fi folosit pentru a asigura dezvoltarea unei evaluări dificile atunci când se efectuează planificarea fiscală, precum și în timpul evaluării unui stoc care are o creștere uniformă a dividendelor prin bursa. Aplicarea este eficientă și în următoarele cazuri:

- Creșterea volumului pieței de vânzări.

- Există provizii stabile de materii prime și resurse materiale necesare producției.

- Tehnologiile și echipamentele folosite sunt foarte eficiente și nu se preconizează a fi înlocuite în următorii câțiva ani, sau există garanții că modernizarea cu cea mai recentă tehnologie va fi realizată în viitorul apropiat.

- Întreprinderea dispune de resurse financiare care pot fi folosite pentru a o îmbunătăți.

- Există o situație economică stabilă.

De remarcat faptul că prognozarea dividendelor în sine este o sarcină extrem de dificilă din cauza existenței diverselor riscuri de afaceri (care sunt mereu prezente, chiar dacă societatea a fost evaluată anterior și a primit feedback bun cu privire la stabilitatea afacerii). Deci, există destul de multe metode de estimare a mărimii plăților, care au vizat ca totul să fie cât mai precis posibil. Sunt impuse și anumite restricții. Astfel, modelul Gordon este utilizat pe baza faptului că vor exista plăți stabile de dividende. Apropo, acest segment al economiei este atât de specific încât evaluarea lui prin alte metode nu este posibilă.

Caracteristica acestui model

Ce caracteristici poate oferi acest model? Principalul și cel mai interesant lucru este că, dacă sunt îndeplinite anumite condiții, atunci ecuația devine un echivalent cu drepturi depline al formulei generale a unităților. Deci, pentru a determina afacerea Valoarea curentă capitalul propriu, este necesar ca toate perioadele așteptate de dobândă să fie împărțite la diferența care apare între și rata de creștere. Trebuie remarcat aici că Gordon căuta mai întâi o soluție pentru a calcula profitul la care se putea aștepta. Prin urmare, la început aceste calcule au fost numite „modelul dividendelor”. Dar, indiferent, ecuația dată aici este destul de generală.

Apropo, diferența dintre rata de actualizare și rata de creștere este considerată rata de capitalizare. De asemenea, puteți calcula multiplicatorul (sau coeficientul) venitului. Pentru a face acest lucru, trebuie să împărțiți unitatea la rata de capitalizare. Prin urmare, este dificil să nu fii de acord cu afirmația conform căreia ecuația Gordon este compatibilă și cu modelul general de evaluare. Pentru a determina matematic atractivitatea unei afaceri, venitul este calculat printr-un raport. Datorită acestei proprietăți, atunci când se face referire la modelul Gordon, devine mai ușor de analizat informații despre stocuri sau starea întregii întreprinderi/companii. Calculele obținute folosind astfel de formule pot fi folosite pentru a gestiona eficient o afacere sau pentru a-i estima valoarea. De asemenea, în literatura economică poți întâlni uneori un astfel de termen precum „modelul de creștere”.

Restricții de utilizare

Trebuie remarcat faptul că, cu toate avantajele sale, modelul Gordon are un domeniu de utilizare destul de limitat. Astfel, doar acele companii care sunt autorizate să efectueze plăți folosindu-l pot acest moment au rate de creștere stabile. Pentru a utiliza corect informațiile obținute, datele pentru determinarea ratei de creștere trebuie să fie atent selectate.

În mod ideal, acele companii care se pot lăuda cu o creștere care este egală cu creșterea nominală a economiei (sau care au o rată de creștere mai mică decât aceasta) se potrivesc modelului Gordon. În același timp, este necesar să existe o politică clară și formulată care se referă la plata dividendelor și care va fi realizată în viitor.

Concluzie

În concluzie, putem concluziona importanța pe care o oferă acest instrument economic. Trebuie amintit că vă permite să evaluați întreprinderile și companiile care nu sunt listate la burse.

De asemenea, destul de important este rolul său în stabilirea stării actuale a organizației, precum și în planificarea nivelului de profitabilitate care este așteptat în viitorul apropiat. De asemenea, este necesar să ții cont de realitățile în care vei folosi totul. Iată mai multe formule pentru diferite cazuri, iar dacă sunteți interesat de acest subiect, acestea vă vor fi utile în stăpânirea disciplinelor economice în cadrul unei universități sau autoeducație.

Modelul Gordon este utilizat pentru a estima costul capitalului propriu și profitabilitatea acțiunilor ordinare. Se mai numește și formula dividendului de creștere constantă.

Deoarece creșterea valorii sale depinde de viteza de creștere a plăților de dividende ale unei întreprinderi. Să ne uităm la formula modelului în Excel folosind exemple practice.

Model Gordon: formula în Excel

Sarcina modelului este de a estima costul capitalului propriu, profitabilitatea acestora și rata de actualizare pentru proiect de investitii. Formula lui Gordon se aplică numai în următoarele cazuri:

- situația economică este stabilă;

- rata de actualizare este mai mare decât rata de creștere a plăților de dividende;

- întreprinderea are o creștere durabilă (volum de producție și vânzări);

- firma accesează liber resurse financiare.

Formula pentru estimarea randamentului capitalului propriu folosind modelul Gordon - exemplu de calcul:

r = D1/P0 + g

- r – rentabilitatea fondurilor proprii ale întreprinderii, rata de actualizare;

- D1 – dividende în perioada următoare;

- P0 – prețul acțiunilor în această etapă de dezvoltare a companiei;

- g – rata medie de creștere a plăților de dividende.

Pentru a afla dimensiunea dividendelor pentru perioada următoare, acestea trebuie să fie mărite cu rata medie de creștere. Formula va arăta astfel:

r = (D0 * (1 + g))/P0 + g

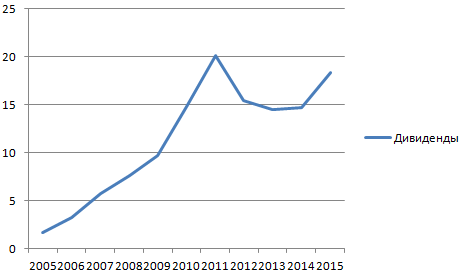

Să estimăm profitabilitatea acțiunilor Mobile TeleSystems OJSC folosind modelul Gordon. Să întocmim un tabel în care prima coloană este anul plății dividendelor, a doua este plățile dividendelor în termeni absoluti.

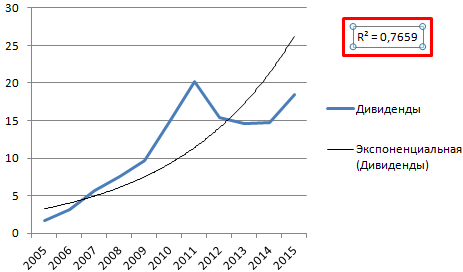

Formula lui Gordon „funcționează” în anumite condiții. Prin urmare, mai întâi verificăm dacă valorile dividendelor respectă legea distribuției exponențiale. Să construim un grafic:

Pentru a verifica, adăugați o linie de tendință cu valoarea de fiabilitate a aproximării. Pentru aceasta:

Acum este clar că datele din intervalul „Dividende” respectă legea distribuției exponențiale. Fiabilitate – 77%.

Acum aflăm valoarea actuală a unei acțiuni ordinare a Mobile TeleSystems OJSC. Aceasta este 215,50 ruble.

Astfel, randamentul așteptat al acțiunilor Mobile TeleSystems OJSC este de 38%.

Metoda de evaluare a afacerilor bazată pe modelul Gordon în Excel

Costul unui obiect de investiție la începutul perioadei următoare, conform formulei Gordon, este egal cu suma anuală curentă și viitoare. flux de fonduri. Se capitalizează suma venitului anual - se formează valoarea afacerii. Acest lucru este important de luat în considerare atunci când evaluăm valoarea unei companii.

Calculul ratei de capitalizare folosind modelul Gordon în Excel se realizează conform unei scheme simplificate:

FV = CF (1+n) / (DR – t)

Esența formulei de estimare a valorii unei afaceri este aproape aceeași ca și în cazul calculării rentabilității viitoare a unui stoc. Pentru a determina valoarea unei afaceri, se iau indicatori ușor diferiți:

- FV – valoarea capitalului propriu;

- CF (1+n) – fluxurile de numerar așteptate;

- DR – rata de actualizare;

- t este rata de creștere a fluxurilor de numerar în perioada reziduală.

Diferența dintre numitorul ecuației (DR – t) se numește rata de capitalizare. Uneori, litera g este folosită pentru a desemna rata de creștere pe termen lung a fluxurilor de numerar.

- t = rata de creștere a prețurilor * rata de modificare a volumelor de producție;

- DR se presupune a fi egal cu randamentul capitalului propriu;

- 1/(DR – t) – coeficient de venit.

Pentru a evalua o afacere folosind modelul Gordon, trebuie să găsiți produsul venit și raport.

Formula model este utilizată pentru evaluarea obiectelor de investiții și a afacerilor în condiții de creștere economică durabilă. Piața internă se caracterizează prin variabilitate, motiv pentru care utilizarea modelului duce la denaturarea rezultatelor.

Modelul Gordon este un alt model de evaluare a stocurilor bazat pe ipoteza că fluxurile de numerar vor crește pentru totdeauna la o rată de creștere constantă. Este mai simplu din punct de vedere al calculelor comparativ cu, dar se bazează și pe principiul, adică că valoarea justă a unei acțiuni este egală cu valoarea fluxurilor de numerar viitoare reduse la momentul actual.

Un alt nume pentru acest model este modelul de creștere Gordon. Are acest nume deoarece presupune că fluxurile de numerar viitoare vor crește pentru totdeauna cu aceeași rată de creștere, iar rata de rentabilitate necesară nu se va modifica. Prin urmare, modelul Gordon este cel mai potrivit pentru evaluarea stocurilor care au rate de creștere stabile a fluxului de numerar.

De exemplu, găsiți o acțiune care plătește dividende de foarte mult timp și în mod constant și care crește cu aproximativ 5% an de an. În ultimul an, dividendele s-au ridicat la 5 ruble, ceea ce înseamnă că anul viitor vor fi 5 * 1,05 = 5,25, în al doilea an 5,25 * 1,05 = 5,5125 și așa mai departe. Dacă vrei să obții o rentabilitate de 12% a investițiilor tale, atunci ia asta dobândă ca rată de reducere.

După cum puteți vedea în grafic, dividendele tind spre o valoare infinit de mare (barele albastre), valoarea lor actualizată, dimpotrivă, scade (barele portocalii), iar suma lor tinde spre o valoare finită (linia roșie atinge un platou) .

Pentru a fi mai clar, voi explica mai precis: valoarea actuală a dividendelor anul viitor este 4,6875, iar în 100 este 0,007872. Adică, cu cât mergi mai departe, cu atât valoarea actuală este mai mică, care în cele din urmă poate fi neglijată, deoarece impactul său asupra sumei totale a fluxurilor de numerar actualizate va scădea doar în timp. În cele din urmă, ajungem la o formulă simplă Gordon, care poate fi folosită pentru a calcula valoarea unui stoc.

Prețul acțiunii P = D1 / (k-g)

D1 este valoarea fluxului de numerar anul viitor, care este calculată ca D0*(1+g)

g este rata de creștere a fluxurilor de numerar viitoare

k este rata de actualizare.

În exemplul de mai sus, prețul acțiunii va fi de 75 de ruble.

Dacă fluxurile de numerar nu cresc, atunci formula devine P = D/k.

Fluxurile de numerar pot include atât dividende, cât și profit pe acțiune (EPS).

Schimbând puțin această formulă, puteți calcula profitabilitatea (rentabilitatea) stocului r=EPS/P. Acesta arată raportul dintre câștigul pe acțiune și prețul acțiunii. Această tehnică folosește , după ce a calculat r, îl compară cu randamentul curent al obligațiunilor de stat pe termen lung. Dacă r este mai mic, atunci stocul este supraevaluat; dacă este mai mare, este subevaluat.

Dezavantajele modelului

Primul dezavantaj al modelului Gordon este că poate include doar o rată constantă de creștere a fluxurilor de numerar, adică este un model cu o singură fază, ceea ce înseamnă că nu este potrivit pentru evaluarea companiilor ale căror fluxuri de numerar vor varia foarte mult. Pentru astfel de companii, un model cu mai multe faze este cel mai potrivit.

De aici rezultă că acest model este cel mai potrivit pentru a evalua companii mari, mature, care și-au epuizat deja potențialul de creștere. De exemplu, EPS-ul uneia dintre cele mai mari bănci din SUA, Wells Fargo, a crescut cu o medie de 7% pe an în ultimii 10 ani, Coca-Cola cu 5% și IBM cu 9%. După cum puteți vedea, profiturile lor nu cresc cu mai mult de 10% pe an.

Pentru ca formula lui Gordon să aibă sens, g nu poate fi mai mare decât rata de actualizare k – acesta este un alt dezavantaj al modelului. Mai mult, rata de creștere ar trebui să fie apropiată de rata medie de creștere a economiei, deoarece nicio companie nu poate crește la un ritm ridicat pentru totdeauna; mai devreme sau mai târziu va atinge un plafon.

Pe lângă aceste limitări, modelul Gordon are toate celelalte dezavantaje inerente modelului de fluxuri de numerar actualizate. Adică, este sensibil la datele de intrare și nu ia în considerare răscumpărările de acțiuni (când EPS poate crește, dar profitul companiei poate scădea), modificările politicii de dividende și altele. Prin urmare, atunci când utilizați acest model, trebuie să utilizați .

Cu managementul eficient al unei întreprinderi, durata de viață a acesteia tinde spre infinit. Nu este practic să prognozați cu câteva zeci sau sute de ani în avans, deoarece cu cât perioada de prognoză este mai lungă, cu atât acuratețea prognozei este mai mică.

Pentru a ține cont de veniturile pe care afacerea le poate genera în afara perioadei de prognoză, se determină costul reversiunii.

Reversiunea- Acest:

– venituri din eventuala revânzare a proprietății (întreprinderii) la sfârșitul perioadei de prognoză;

– valoarea proprietății (întreprinderii) la sfârșitul perioadei de prognoză.

În funcție de perspectivele de dezvoltare a afacerii în perioada post-prognoză, se selectează una dintre cele prezentate în tabel. 7.6 modalități de calculare a valorii sale la sfârșitul perioadei de prognoză.

Tabel 7.6 – Metode de calcul a valorii întreprinderii la sfârșitul perioadei de prognoză (reversiune)

Principala modalitate de a determina valoarea unei întreprinderi la sfârșitul perioadei de prognoză este utilizarea modelului Gordon.

Modelul Gordon– determinarea valorii unei afaceri prin valorificarea veniturilor primului an post-prognoză la o rată de capitalizare care ține cont de ratele de creștere pe termen lung a fluxului de numerar.

Modelul Gordon servește ca metodă de evaluare preliminară sau aproximativă a valorii unei întreprinderi.

Calculele se efectuează după formula:

FV = CF(n+1)/(r – g)

unde FV este valoarea așteptată în perioada post-prognoză;

CF(n+1) – fluxul de numerar al venitului pentru primul an al perioadei post-prognoză (reziduală);

r – rata de actualizare;

g – ratele de creștere pe termen lung (condițional constante) ale fluxului de numerar în perioada reziduală.

Condiții de utilizare a modelului Gordon:

1) ratele de creștere a veniturilor sunt stabile;

2) investițiile de capital în perioada post-prognoză sunt aproximativ egale cu taxele de amortizare;

3) rata de creștere a venitului nu depășește rata de actualizare, altfel evaluarea modelului va da rezultate iraționale.

4) ratele de creștere a veniturilor sunt moderate, de exemplu, nu depășesc 3-5%, deoarece ratele mari de creștere sunt imposibile fără suplimentar investitii de capital, pe care acest model nu ia în considerare. Mai mult decât atât, ratele constante ridicate de creștere a veniturilor pentru o perioadă nedefinită de timp sunt cu greu realiste.

Teoretic, durata de viață a unei afaceri tinde spre infinit și este nelimitat de lungă. Venitul așteptat de la acesta este variabil, dar dinamica lor este astfel încât o aproximare reală a realității este ipoteza ratei lor constante de creștere (t = const):

t = (CF(n+1)– CFn)/CFn = const

Astfel, dacă evaluatorul determină o rată de creștere de 2% pe an, aceasta înseamnă că ritmul de creștere a venitului poate varia ușor de la an la an, dar valoarea medie pe termen lung a ratei de creștere a venitului este de 2%. Se presupune că, în cazul unei scăderi a profiturilor, inițiatorii proiectului vor putea, de exemplu, să se pregătească pentru lansare de noi produse care pot înlocui un produs cu profitabilitate în scădere. În general, indiferent de modul în care ciclul de viață al unei întreprinderi fluctuează, pe termen lung aceste fluctuații sunt atenuate și reprezintă o mișcare de tendință.

Ratele de creștere a fluxului de numerar pe termen lung pot fi echivalate cu media industriei. În absența ratelor de creștere, rata de capitalizare va fi egală cu rata de actualizare.

Exemplul 4.10. Fluxul de numerar al întreprinderii pentru un an la sfârșitul perioadei de prognoză este egal cu 150 de milioane de ruble, rata de actualizare este de 24%. Evaluatorul presupune că până la sfârșitul perioadei de prognoză rata de creștere a veniturilor se va stabiliza și se va ridica la 2% pe an. Să calculăm valoarea întreprinderii la sfârșitul perioadei de prognoză folosind modelul Gordon:

FV = 150/ (0,24-0,02) = 682 (milioane de ruble).

Valoarea întreprinderii la sfârșitul perioadei de prognoză va fi de 682 de milioane de ruble.

Modelul Gordon este folosit pentru a estima valoarea unei afaceri și a altor obiecte de investiții. Autorul modelului este economistul M. J. Gordon. Esența modelului Gordon este definită astfel: „Valoarea unui obiect de investiție la începutul perioadei post-prognoză va fi egală cu suma valorilor curente ale tuturor valorilor viitoare ale fluxurilor de numerar anuale în perioada post-prognoză.” Astfel, venitul anual este valorificat, formând valoarea afacerii. A se calculează ca diferența dintre rata de actualizare și ratele de creștere pe termen lung.

Puteți descărca un exemplu despre cum funcționează formula lui Gordon în Excel.

Gordon a propus o ecuație simplificată:

FV = CF(n+1) / (DR - t)

Pentru a calcula formula, se iau următorii indicatori:

- FV este valoarea obiectului în perioada post-prognoză;

- CF(n+1) – fluxul de venit la începutul perioadei post-prognoză;

- DR – rata de actualizare;

- t este rata de creștere pe termen lung a fluxului de venit în perioada reziduală.

Particularitatea modelului Gordon determină evaluarea afacerii

Particularitatea este că, dacă sunt îndeplinite anumite condiții, ecuația devine echivalentă cu ecuația generală de actualizare a fluxului unități monetare. Pentru a determina valoarea curentă a capitalului propriu (FV), afacerea trebuie să împartă fluxurile de numerar așteptate pentru o anumită perioadă (CF(n+1)) la diferența dintre rata de actualizare (DR) și rata de creștere (t) . Gordon trebuia să găsească o soluție pentru calcularea dividendelor, motiv pentru care a fost numit inițial „modelul dividendelor”. Această ecuație este generalizată. Diferența DR – t este interpretată și ca rata de capitalizare. De exemplu, rezultatul împărțirii 1/(DR – t) este considerat un multiplicator (cu alte cuvinte, un coeficient) la venit. În consecință, este destul de rațional să considerăm modelul Gordon ca fiind compatibil cu modelul general de evaluare. Evaluarea afacerilor conform acestui model este determinată prin înmulțirea veniturilor cu un coeficient. În acest fel, apelând la metoda de calcul folosind formula Gordon, puteți analiza informații despre stoc sau afacere în ansamblu. Uneori în literatură apare termenul de model de CREȘTERE (acesta este practic un sinonim). Calculele sale de prognoză sunt utile și sunt utilizate activ atât în managementul afacerii, cât și în cumpărarea/vânzarea acesteia.

Myron Gordon a creat modelul de flux de numerar redus

Modelul Gordon este folosit pentru a oferi evaluări greu de decis, pentru planificarea fiscală și pentru evaluarea acțiunilor cu creștere uniformă a dividendelor pe piața de valori. Acest model poate fi utilizat eficient:

- dacă există un volum al pieței de vânzări;

- sunt urmărite aprovizionarea stabilă cu materii prime și resurse materiale pentru producție;

- există durabilitatea tehnologiilor și echipamentelor utilizate, o garanție a upgrade-urilor inovatoare;

- resurse financiare sunt disponibile pentru dezvoltarea întreprinderii;

- situatia economica este stabila.

Myron J. Gordon a dezvoltat un astfel de model încă din 1959. Cu toate acestea, pentru modelul menționat mai sus, există alternative în contextul general al fluxurilor de numerar actualizate (DCF). Trebuie avut în vedere faptul că dividendele pot fi plătite numai în funcție de rezultatele activităților economice ale întreprinderii. Pentru a face acest lucru, este extrem de important să aveți date suficient de fiabile pentru a prezice plățile așteptate ale dividendelor. Prognoza dividendelor este o sarcină extrem de dificilă, deoarece există diverse riscuri de afaceri (chiar dacă compania a primit un rating ridicat pentru stabilitatea afacerii). Au fost dezvoltate tehnici speciale care fac posibilă aproximarea plăților viitoare de dividende cu cea mai mare acuratețe posibilă. Numai cu o astfel de evaluare formula va fi aplicabilă rațional. În modelul Gordon sunt utilizate ipotezele privind o rată stabilă de creștere a plăților de dividende. Acest model este o variație a modelelor de reducere a dividendelor și este, de asemenea, o modalitate de a determina prețurile acțiunilor sau de a evalua o afacere în ansamblu. De exemplu, companiile over-the-counter. Apropo, acest segment anume este aproape imposibil de evaluat folosind alte metode.

Modelul Gordon calculează prognoza de creștere a fluxului de numerar

Când perioada de prognoză expiră, se presupune că rata de creștere a vânzărilor și a profiturilor va fi stabilă, iar rata de amortizare este egală cu rata investiției de capital. Acest cost va fi determinat cu indicarea obligatorie a ratei de actualizare procentual, a ratei de creștere rulaj de baniîn raportul procentual pentru perioada anuală. Este important de reținut că indicatorul valoric la sfârșitul perioadei de prognoză folosind formula Gordon este determinat doar la sfârșitul perioadei de prognoză. Dar dacă vorbim despre primul an din perioada post-prognoză, atunci aceste date sunt compilate separat, cu influența obligatorie a creșterii fluxurilor. resurse financiare. Se folosește aceeași rată de actualizare.

O propunere este un model de realitate care ni se prezintă în timpul procesului de prezentare.