Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

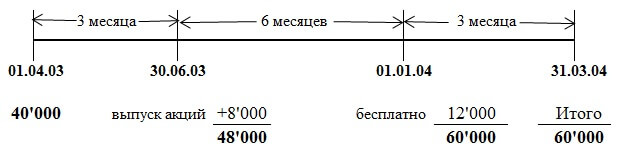

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Акционерное общество по итогам своей деятельности в операционном периоде может выплачивать дивиденды. Это прибыль, которую получают владельцы ценных бумаг в соответствии со своей долей участия в уставном капитале предприятия. Дивиденды являются важнейшим показателем эффективной деятельности компании. Их начисляют из средств чистой прибыли.

Поможет понять установленная методика. Эта процедура регулируется законодательством. Определение части чистой прибыли, которая будет направлена на уплату дивидендов, происходит на собрании акционеров. Как происходит этот процесс, следует знать каждому владельцу ценных бумаг.

Понятие дивидендов

Дивиденды представляют собой прибыль, которую получает владелец акции при вложении своих средств в уставный капитал организации. Эти средства перечисляются в расчете на каждую акцию. Часть чистой прибыли, которую получает организация в конце отчетного периода, может быть направлена на выплату дивидендов. Решение о размере выплат принимается на общем собрании акционеров.

Может каждый держатель ценных бумаг после того, как будет установлено количество средств, которые не будут направлены организацией на саморазвитие или инвестиционную деятельность. Расчет происходит постепенно. Для этого применяются данные бухгалтерского учета, а также установленные законом нормативы.

Другими словами, дивидендом является приходящаяся на одну акцию часть чистой прибыли. Она распределяется пропорционально количеству ценных бумаг с учетом их типов и категорий. Размер выплат устанавливается в процентах к номиналу или в денежном эквиваленте.

Размер прибыли на одну акцию не может быть выше установленного наблюдательным советом уровня. Поэтому совет акционеров не может поднимать уровень дивидендов, который утвердил совет директоров.

Выплату дивидендов производят исключительно акционерные общества или ООО. Размещать публично информацию о проведенных выплатах обязаны по законодательству только те компании, которые производят операции с ценными бумагами на фондовом рынке.

Виды дивидендов

Прежде чем узнать, следует ознакомиться с существующими типами подобных выплат. Они зависят от ряда характеристик ценных бумаг.

Акции бывают простыми и привилегированными. В первом случае ценные бумаги предоставляют своему держателю право голоса на собрании акционеров и отражают его долю в уставном фонде организации. Они дают право на получение прибыли и соответствующей части имущества при ликвидации компании (после погашения задолженности перед кредиторами).

Простые акции считаются ценными бумагами с достаточно высоким показателем риска. Если предприятие получило недостаточный размер чистой прибыли в отчетном периоде или было принято решение направить все средства на развитие компании, акционер может не получить дивиденды в текущем году вообще.

Рассчитать дивиденды по привилегированным акциям будет проще, зная особенности этих ценных бумаг. Они не дают права своему владельцу участвовать в голосовании на общем собрании. Однако такие держатели акций первыми получают доход при распределении чистой прибыли. При этом уровень риска будет гораздо ниже, чем для владельца предыдущей разновидности ценных бумаг. Также при ликвидации организации держатель привилегированных акций получает первоочередное право на получение соответствующей доли имущества.

Другими словами, в ситуации, когда происходит распределение чистой прибыли, больше вероятность получить прибыль от своих ценных бумаг есть у владельца привилегированных акций. Первоочередное право сохраняется для него и при распределении ликвидационных выплат. Так как этот тип ценных бумаг не имеет высокого уровня риска, выплаты по нему будут минимальными. Больший доход могут получить владельцы простых акций. Однако риск в этом случае будет гораздо выше.

Стоимость акций на фондовом рынке будет больше, если компания выплачивает дивиденды стабильно, а размер распределяемой чистой прибыли достаточно высок. Поэтому компании, осуществляющие такую торговлю, заинтересованы в выплате обязательств по своим ценным бумагам. В этом случае растет и стоимость самой компании.

Дивиденды также различают по периоду выплат. Бывают ценные бумаги, которые оплачивают раз в год, квартал, полгода. По способу погашения выделяют денежные дивиденды и оплачиваемые в виде имущества.

По каким акциям выплачивают дивиденды?

Перед тем, как рассчитать дивиденды учредителям ООО или АО, следует рассмотреть, по каким акциям возможно осуществление выплат. Они производятся только по тем ценным бумагам, которые полностью оплачены участниками и находятся у них на руках.

Однако по некоторым группам ценных бумаг дивиденды не начисляются. Это возможно, если акции еще не были размещены (не выпущены) в обращение. Также часть ценных бумаг, которые были выкуплены надзирательным советом и находятся на балансе организации, не участвует в процессе распределения чистой прибыли. Такие акции могут быть изъяты из обращения по требованию общего собрания участников общества. Это относится и к тем ценным бумагам, которые в процессе приобретения не были оплачены частично или полностью, а также поступившие по этой причине на баланс предприятия.

Во всех других случаях дивиденды выплачиваются в соответствии с размером распределяемой чистой прибыли. Ее нераспределенная часть направляется на модернизацию и развитие компании. За эти средства приобретают новое оборудование, внедряют более совершенные производственные циклы и т. д. Если на собрании акционеров будет принято решение направить всю чистую прибыль на развитие компании, дивиденды по простым акциям выплачиваться не будут.

Прибыль, которая остается после уплаты дивидендов, называется нераспределенной. Она отражается в соответствующей статье баланса.

Законодательно определяется несколько ситуаций, когда рассчитать размер дивидендов по акциям нельзя. В этом случае запрещается объявлять о годовых выплатах прибыли на ценные бумаги общества в обращении.

Такая ситуация может возникнуть, если уставный капитал не был оплачен полностью. Дивиденды не выплачиваются в том случае, когда не соблюдены требования о размере стоимости чистых активов организации. Запрещается выполнять такую процедуру до выкупа всех акций (по требованию акционеров). Закон не разрешает выплачивать дивиденды, если после проведения этого процесса появятся (или возникает вероятность) признаки банкротства.

Налогообложение

Перед тем как рассчитать дивиденды по акциям , следует также рассмотреть налоговое законодательство по вопросам подобных выплат. Акционерное общество или ООО обязано собирать и своевременно перечислять налоги в бюджет при распределении чистой прибыли между владельцами ценных бумаг. Эта сумма удерживается организацией при проведении подобных выплат.

Подобные перечисления могут производиться раз в квартал, год или полугодие. Это зависит от типа ценных бумаг и порядка ведения бухгалтерского учета на предприятии и относится только к акционерным обществам. ООО начисляет налог на дивиденды раз в год.

Налогооблагаемой базой признаются доходы участника общества, полученные по принадлежащим ему акциям. Эту прибыль получают акционеры от компании в процессе распределения чистой прибыли.

Рассчитать налог на дивиденды организация может после определения размера своей чистой прибыли по результатам деятельности в отчетном периоде. Для этого из дохода компании производят отчисления в обязательные фонды и государственный бюджет. После определения чистого дохода на собрании участников общества принимается решение о количестве нераспределенной прибыли и фонда дивидендов.

Также относится к налогооблагаемой базе прибыль, полученная от зарубежных компаний и признанная законодательством других стран фондом для оплаты дивидендов. Поэтому с подобных доходов также должны перечисляться установленные законом средства.

К дивидендам также относятся выплаты участникам за счет нераспределенной прибыли прошлых лет.

Нюансы определения налогооблагаемой базы

Перед тем как рассчитать сумму дивидендов , необходимо учесть еще несколько нюансов относительно начисления налогов. Не признаются доходом держателя ценных бумаг, с которого удерживаются средства в обязательные фонды, полученные им ликвидационные выплаты. Однако они не должны превышать размер вклада участника в уставный фонд.

Не облагаются налогом выплаты, которые осуществляет компания в виде передачи в собственность акций. Также не признаются дивидендами средства, которые общество, состоящее из вкладов некоммерческой организации, вносит в уставную деятельность такой некоммерческой организации.

Дивидендами могут быть признаны исключительно выплаты из чистой прибыли, которые производятся пропорционально доле каждого участника. Для ООО может применяться особый порядок распределения доходов. Он может не быть пропорциональным доле каждого участника. Такие средства облагаются налогом по ставке налога на прибыль или дохода с физических лиц.

Поэтому процедура того, как рассчитать дивиденды учредителю , будет отличаться для разных организаций. Если компания находится в режиме выплат УСН, налогооблагаемая база будет начисляться так же, как и для общества с общим режимом перечислений. Но если такая организация выплачивает дивиденды юридическому лицу, она обязана также насчитать еще и налог на прибыль.

Если получатель дивидендов является юридическим лицом, которое платит налоги по системе УСН, такие категории, как «доход», «доходы минус расходы» также рассчитывают по единой методике. Для получателей дивидендов, находящихся в режиме выплат ЕНВД, налог на прибыль с подобных доходов не платится. Такие удержания производятся в общем порядке.

Вычисление дивидендов

Д = (СД - СРД)/КА, где Д - дивиденды, СД - общая сумма регулярных дивидендов, распределяемая между участниками, СРД - сумма разовых (специальных) дивидендов, КА - количество акций.

Все показатели, применяемые для расчета, можно найти в регулярной финансовой отчетности. Брать для расчета уровень выплат прошлых периодов нельзя. В каждом случае собрание акционеров устанавливает конкретный уровень распределяемой прибыли. Чтобы определить доход участника, необходимо умножить количество акций, которыми он владеет, на дивиденды, рассчитанные ранее:

Доход = Д * А, где А - количество акций, которыми владеет участник.

Так можно рассчитать размер дивиденда по обыкновенным акциям . Однако в финансовом мире существует такое понятие, как реинвестирование. Полученные дивиденды владельцы ценных бумаг могут направить на покупку новых акций. Это и есть реинвестирование. Этот факт нужно учитывать при проведении расчетов. В конце операционного периода и его начале количество акций участника может меняться за счет реинвестирования.

Подобные расчеты позволяют определить дивидендную доходность. Это рентабельность первоначальных инвестиций. Для расчетов необходимо взять данные о стоимости акции компании на фондовом рынке. Этот показатель постоянно меняется.

Пример вычисления доходности

По приведенным выше формулам следует найти дивиденды, которые выплачивает компания на одну акцию. Далее на фондовом рынке следует рассмотреть котировочную стоимость ценных бумаг организации на момент проведения исследования. Далее производится расчет:

ДД = Д/КС, где ДД - дивидендная доходность, КС - котировочная стоимость акции.

Эта методика позволяет сравнить сумму, которую участник получил в виде дивидендов, и реальную стоимость акции. Чем больше представленный показатель, тем большую доходность имеют ценные бумаги. Это доход, который получает владелец от применения в хозяйственной деятельности компании его инвестиций.

Чтобы было понятно, как рассчитать дивиденды, пример определения доходности следует изучить в процессе определения этих показателей. Допустим, участник владеет 50 простыми акциями. Каждая из них стоит 20 руб. Дивиденды в текущем периоде были выплачены на каждую ценную бумагу в размере 1 руб. Сумма дивидендов будет рассчитана так:

Д = 50 * 1 = 50 руб.

Доходность будет следующей:

ДД = 1/20 = 0,05 = 5%

В этом году инвестиции принесли доход в 5%. Если компания на протяжении нескольких лет стабильно выплачивает дивиденды, инвестору может быть выгодно получать небольшой, но устойчивый доход. В этом случае он может инвестировать свои средства в деятельность компании. Однако в некоторых случаях лицо, владеющее капиталом, хочет получать большой доход. В этом случае он должен рассмотреть варианты финансирования в более рисковые проект. Тогда приобретение представленных выше акций будет не лучшим вариантом. Следует поискать организацию, которая предлагает более высокую доходность ценных бумаг.

Вычисление налога

И акционерного общества с обычным режимом начисления налогов? В данном случае следует учитывать процедуру удержания обязательных выплат в государственные фонды и бюджет. Расчетом, удержанием и перечислением таких средств занимается бухгалтерская служба организации.

Чтобы произвести расчет суммы налога, применяется следующая формула:

Н = ПД * НС * (ОД - ПД), где Н - сумма налога, которая будет удержана из распределяемой между участниками прибыли, ПД - отношение между суммой дивидендов на одну акцию к общей сумме распределяемой прибыли, НС - налоговая ставка, ОД - общее количество дивидендов, выплачиваемое компанией, ПД - дивиденды, полученные организацией от участия в уставном капитале других обществ.

Показатель ПД учитывается в том случае, если в предыдущие периоды не были удержаны соответствующие суммы при расчетах налогов.

При определении представленных показателей приходится учитывать множество факторов. При определении показателя ОД необходимо исключить сумму дивидендов, которые были перечислены в пользу иностранных компаний или физических лиц. При его расчете нужно учесть выплаты, с которых налог на прибыль не будет удерживаться.

Ставка налогов определяется для дивидендов прошлых периодов по установленному на дату расчета уровню.

При расчете показателя ПД следует учесть «чистые» дивиденды. С них ранее отнимается налог на прибыль. В расчетах участвуют дивиденды от отечественных и зарубежных компаний. При этом возможна ситуация, когда при расчете формулы результат будет отрицательным. Это может наблюдаться в том случае, если ОД будет меньше, чем ПД. Это означает, что сумма дивидендов, которая распределяется между участниками, будет меньше, чем полученная организацией прибыль от участия в уставном капитале других компаний. Сумма по выплате налогов в этом случае не формируется, не выполняется возмещение из бюджета.

Льготная ставка

В некоторых случаях предусмотрено применение льготной ставки 0%. Ее используют только в отношении налога на прибыль. Следует соблюдать ряд условий при применении льготной ставки.

Использовать налог 0% можно, только если получатель дивидендного дохода владеет на день выплаты 50% акций и более, формирующих уставный капитал. При этом непрерывный период его владения ценными бумагами составляет 365 дней.

Расчет доходов при УСН

Чтобы понять, как рассчитать дивиденды при УСН , следует рассмотреть процедуру на конкретном примере. Допустим, организация выплачивает налоги в этом режиме со ставкой 6%. Если требуется выплатить дивиденды физическому лицу, следует произвести расчет причитающейся ему части чистой прибыли. Допустим, эта сумма составила 60 тыс. руб.

Сначала определяется НДЛФ. Частное лицо является резидентом РФ, поэтому налоговая ставка равняется 13%:

Н = 60 * 13% = 7,8 тыс. руб.

рименяется простой расчет:

Д = 60 - 7,8 = 52,2 тыс. руб.

Эту сумму участник организации получает в установленный день выплат дивидендов. В это же время организация перечисляет сумму налога в бюджет.

Рассмотрев технологию того, как рассчитать дивиденды , каждый собственник ценных бумаг сможет определить причитающийся доход на свои ценные бумаги.

При расчете размера дивидендов стоит опираться на правила, прописанные в законодательстве Российской Федерации, а также на нормы, установленные самим предприятием.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Разберемся, что стоит учесть при проведении расчетов в 2020 году. Каждое общество систематически делится частью прибыли, полученной от ведения деятельности.

Хотя компания может принять решение не платить такие средства, а направить их на развитие бизнеса.

Если же, все-таки, установлено сумму и сроки перечисления дивидендов, нужно понять, по каким правилам проводятся расчеты полагающихся средств.

Ведь известно, что дивидендные выплаты могут быть разными. А значит, стоит обратить внимание на все нюансы осуществления расчетов.

Необходимые сведения

Законодательством России устанавливается порядок выплат дивидендов. Там же есть и определение самого понятия. Рассмотрим приведенную в нормативных документах информацию подробнее.

Основные определения

Дивиденды – часть дохода акционерных обществ или других объектов, ведущих хозяйственную деятельность, что распределяется между участниками (акционерами) в соответствии с их долей в уставном капитале.

Размер и правила перечисления дивидендов определяют на собрании акционеров, учредителей, а также закрепляют в уставе предприятия.

Дивиденды могут платиться деньгами или выдаваться акциями или иными имущественными объектами.

В какие сроки выплачиваются?

Сумма установленных дивидендов может перечисляться несколько раз в году. Но может и не выплачиваться вовсе.

При выплате таких средств уменьшается капитализация и это требует накоплений, что не были допущены к реинвестированию или изымаются из него.

Те дивиденды, что платятся в течение финансового года – это промежуточные или предварительные. По окончанию расчетного периода производят финальные дивидендные выплаты.

По итогам деятельности организации формируют бухгалтерскую отчетность, составляющими которой является:

Отчетным периодом подготовки таких документов считается квартал, 6, 9 и 12 месяцев.

В соответствии с законодательством, суммы дивидендов не могут перечисляться чаще, чем 1 раз в квартал после того, как будет утверждено бухгалтерскую отчетность.

Но стоит учесть, что финансовые результаты за год могут отличаться от промежуточного квартального результата. И в таких ситуациях возможна переплата дивидендов.

В Законе об ООО говорится, что выплата дивидендов должна осуществляться в течение 60 дней с момента принятия решения на собрании.

В остальном же компания вправе самостоятельно решать, когда и как платить полагающуюся часть прибыли учредителям. Но обязательно такие правила прописываются в локальной документации.

Бывают ситуации, когда о выплате дивидендов во внутренних документах ничего не говорится. Тогда стоит руководствоваться общими правилами, установленными нормативными документами РФ.

Не допускается выплата дивидендов:

- если не внесено всю необходимую сумму в уставной капитал;

- если не выплачено долю участнику;

- если фирма находится на грани банкротства или на дату выплаты

- дивидендов станет несостоятельной;

- если размер чистых активов меньше уставного и резервных капиталов.

- не выкуплено акции в соответствии со статьей 76 ФЗ Российской Федерации «Об ОАО».

Законные основания

Правила распределения дохода в виде дивидендов между основателями предприятия устанавливаются нормативным документом, утвержденном законодателями России .

Установление сроков выплат дивидендов осуществляется в соответствии с .

Как рассчитать уровень дивидендов на предприятии?

Кроме того, есть ряд особенностей, которые нужно помнить при подготовке депозитарной расписки. Но познаний в такой сфере также будет недостаточно. Поэтому проанализируем, как проводятся расчеты, что стоит учесть.

По обыкновенным акциям

Расчет дивидендов по простым акциям зависит от того, определено ли дивидендную доходность. А такой показатель определяют с помощью такой формулы:

Можно также использовать и иной способ расчета дивидендов:

- Начать рассчитывать дивиденды стоит с проверок того, выполнены ли условия нормативной документации.

- Определите, не установлено ли ограничения по перечислениям.

- Рассчитайте стоимость чистых активов компании, что равняются разницей актива и пассива, которые принимаются к расчетам.

Расчет остатка чистых активов дохода фирмы осуществляется по окончанию финансового года. Их вычитают из чистого дохода отчислений обязательного характера в резервы и размера авансового применения дохода в отчетном периоде.

Авансовое применение допустимо при отсутствии дохода прошлых лет, свободных остатков амортизации или средств для финансирования инвестиционных программ.

Величину дивидендов определяют, умножив остаток чистого дохода на корректирующий коэффициент К1, К2. К1 устанавливает совет директоров. Обычно это 1. К2 может равняться 1, 0,85, 0,5.

При расчете дивидендов от обыкновенных акция стоит спрогнозировать средний показатель дивидендов за последние периоды и установит их размер в настоящее время.

Анализируя размер дохода, стоит учитывать, что перечисления участникам средств не входит в развитие предприятия. Анализируйте и проценты чистого дохода компании, что будет выплачен акционерам.

Большие дивиденды стоит амортизировать крупному предприятию, которое развито. Молодыми компаниями дивиденды платятся неохотно.

Консервативным инвесторам необходимо покупать акции, по которым выплачиваются повышенные дивиденды. Такие акции будут расти медленно, а значит, будут более высокими показатели дивидендной доходности.

По привилегированным

Прогнозированию лучше поддаются привилегированные акции. Предприятия должны платить зачастую 10% от дохода фирмы. Такой показатель должен выплачиваться в обязательном порядке.

Стоит 10% часть дохода поделить на все привилегированные акции. Так можно получить минимальную сумму перечисления. Но фирмы редко платят больше такого показателя.

Если с одним учредителем

Все перечисления дивидендом осуществляются по решению собрания учредителей. Но если учредитель один, то он вправе самостоятельно принимать такое решение и оформить его в письменном виде (статья 39 нормативного документа Российской Федерации № 14-ФЗ).

Те средства, что будут получены таким лицом, облагаются налогом на доход физического лица по ставке 9%, а с 2020 года – 13%.

При начислении дивидендов стоит выполнить ряд условий, прописанных в ст. 29 акта № 14-ФЗ.

О праве единственного учредителя принимать решения по выплате говорится в пункте 2 ст. 7 законодательного документа Российской Федерации № 14-ФЗ.

Регламентированных документов, которыми оформлялось бы решение о перечислении дивидендов, нет. Но в обязательном порядке такие решение должны оформляться письменно.

Так в протоколе стоит указать:

- размер выплат;

- форму, в которой будет выдано дивиденды;

- срок получения.

А значит, строка 2400 должна содержать нераспределенный доход, что будет выявлен в отчетном периоде.

Чистую прибыль отражают в строке 2400 Отчета о фин.результатах, что может совпасть с показателями нераспределенного дохода строки 1370 Бухгалтерского баланса.

Но это возможно, если:

- в начале отчетных периодов у компании не будет нераспределенного дохода прошлых периодов;

- на протяжении отчетного периода не производилось распределение промежуточных дивидендов;

- если в отчетном периоде не выбыли дооцененные объекты ОС.

В противном случае размер промежуточных дивидендов уменьшат доход отчетного периода, и не будут совпадать значения в строках, указанных выше.

Под дивидендами понимается некоторая часть прибыли организации, пропорционально выплачиваемая собственникам (акционерам) компании. Размер дивидендов, периодичность, порядок начисления и выплат определятся самими акционерами на специальном заседании.

Дивиденды могут начисляться с любой периодичностью или не выплачиваться вовсе. Отчисление дивидендов акционерам снижает объем капитала, который может быть инвестирован далее в развитие бизнеса, поэтому небольшие общества часто отказываются от этой процедуры.

Выплаты по процентам могут быть промежуточными или итоговыми. Промежуточными считаются те отчисления из прибыли, которые происходят в течение года. Итоговые начисляются по финансовым результатам года. Дивиденды могут выражаться в виде реальных денег или дополнительных акций.

От чего зависит размер доходов по акциям

Дивиденды не всегда выплачиваются в полном объеме, размер начисляемой прибыли может варьироваться в следующих случаях:

Размер дивидендов фиксируется не по проценту, а по фактическому выражению. Такие меры необходимы для пополнения резервных и стабилизационных фондов предприятия;

Требуются большие инвестиции в производство, решено расширять сферы деятельности, масштабировать бизнес. В этом случае выплаты замораживаются или сокращаются;

Необходимо показать стабильность и перспективность компании. В этом случае размер дивидендов увеличивается;

Повысилась налоговая ставка.

Как рассчитываются дивиденды

Дивиденды рассчитываются из чистой прибыли компании, то есть из той части дохода, с которой уплачены налоги и сделаны необходимые исчисления в стабилизационные и иные фонды. Выплаты по привилегированным акциям осуществляются в фиксированных размерах, остальные в процентном исчислении, согласно доле каждого собственника.

Чтобы рассчитать размер дивидендов самостоятельно, необходимо знать прибыль организации за отчетный период и сумму налоговых исчислений. Простым вычитанием получается чистая прибыль. В уставе организации определен процент от чистой прибыли, который идет на уплату дивидендов. На этот процент умножается чистая прибыль, а полученное значение – есть общая сумма прибыли всех акционеров. Далее, пропорционально в зависимости от количества акций на руках рассчитывается персональный доход каждого акционера.

Отказ от выплаты дивидендов

В некоторых случаях компания вправе отказать в выплате доходов по акциям. Законом определены следующие случаи, когда выплата дивидендов может быть приостановлена:

Средств на счете не хватило для оплаты уставного капитала;

Выявлены первые признаки банкротства компании;

Выплата дивидендов может привести к банкротству компании;

Активы состоят из резервного фонда и уставного капитала.

Дивиденды выплачиваются, когда финансовые трудности сменяются стабильностью. Иногда приостановление выплат может быть указано обязательным условием в кредитном договоре.

Когда компания получает чистую прибыль, она может либо реинвестировать эту прибыль в собственный рост (например, купив новое оборудование; прибыль, потраченная таким образом, называется «нераспределенной прибылью»), либо выплатить дивиденды своим инвесторам. Вычислить общую сумму дивидендов, которая причитается лично вам, довольно просто – для этого умножьте дивиденды на акцию на количество акций, которыми вы владеете. Кроме того, можно определить «дивидендную доходность» или процент дохода на первоначальные инвестиции; для этого нужно разделить дивиденды на акцию на стоимость одной акции.

Шаги

Вычисление дивидендов

- Значения D, SD и S можно найти в финансовой отчетности компании.

- Обратите внимание, что норма выплаты дивидендов может меняться с течением времени. Таким образом, если вы используете значения прошлых выплат дивидендов, чтобы оценить будущие выплаты дивидендов, то, скорее всего, вы получите неверные цифры.

-

Перемножьте дивиденды на акцию и количество акций, которыми вы владеете. Так вы узнаете дивиденды, которые вы получите. То есть используйте формулу D = DPS х S, где D – дивиденды, которые вы получите; S – количество акций, которыми вы владеете. Помните, что так как вы используете прошлые значения дивидендов на акцию, то ваша оценка будущих дивидендных выплат может немного отличаться от реальных значений.

- Например, вы владеете 1000 акций, а дивиденды на акцию в прошлом году составили $0,75. Подставьте эти значения в формулу и получите: D = 0,75 х 1000 = $750. То есть, если дивиденды на акцию в этом году не изменятся, то вы получите $750 в виде дивидендов.

-

Вы можете воспользоваться калькулятором, если вы вычисляете дивиденды для крупных инвесторов и работаете с большими числами. Калькулятор дивидендов можно найти в интернете, например, .

- Также существуют инвестиционные калькуляторы, например, этот , при помощи которого вы можете найти дивиденды на акцию (если вам известны общая сумма дивидендов и количество акций, которыми вы владеете).

-

Не забудьте учесть реинвестирование дивидендов. Вышеописанный процесс предназначен для относительно простых случаев, когда количество акций, принадлежащих инвестору, является фиксированной величиной. Однако в реальной жизни инвесторы часто используют дивиденды для покупки дополнительного числа акций; это называется реинвестировать дивиденды. Если вы занимаетесь реинвестированием дивидендов, учтите этот факт при вычислении дивидендных выплат, так как число ваших акций постоянно увеличивается.

- Например, ежегодно вы получаете $100 в виде дивидендов и тратите их на покупку дополнительного числа акций. Если цена за акцию $10, а дивиденды на акцию $1, то ежегодно вы покупаете 10 дополнительных акций, которые приносят вам $10 в виде дополнительных дивидендов в год (то есть в следующем году вы получите $110 в виде дивидендов). Если цена за акцию останется прежней, то в следующем году вы купите 11 дополнительных акций, а еще через год – 12 дополнительных акций и так далее.

Вычисление дивидендной доходности

-

Определите цену за акцию. Иногда, когда инвесторы хотят вычислить дивиденды, на самом деле они собираются найти дивидендную доходность. Дивидендная доходность характеризует рентабельность ваших первоначальных инвестиций (то есть доход, получаемый с них). Другими словами, дивидендная доходность может рассматриваться как аналог процентной ставки. Для начала вам нужно найти цену за акцию.

-

Найдите дивиденды на акцию (DPS). Дивиденды на акцию вычисляются по формуле DPS = (D - SD)/S, где D – сумма, выплачиваемая в виде регулярных дивидендов, SD – сумма, выплачиваемая в в виде специальных (разовых) дивидендов, S – общее количество акций.

- Значения D, SD и S можно найти в финансовой отчетности компании. Для получения наиболее точных значений пользуйтесь самой последней финансовой отчетностью компании.

-

Разделите дивиденды на акцию на цену за одну акцию, чтобы найти дивидендную доходность (или, другими словами, используйте формулу DY = DPS/SP). Это простое соотношение сравнивает сумму, которую вы получили в виде дивидендов, и сумму, которую вы инвестировали на покупку акций. Чем больше дивидендная доходность, тем больше денег вы зарабатываете (на ваши первоначальные инвестиции).

- Например, вы владеете 50 акциями, за которые заплатили по $20 за одну акцию. Если дивиденды на акцию за последние периоды времени составляли $1, вы можете найти дивидендную доходность, подставив эти значения в формулу DY = DPS/SP: DY = 1/20 = 0,05 = 5%. Другими словами, ваши инвестиции ежегодно будут приносить вам 5% в виде дивидендов.

-

Используйте дивидендную доходность для анализа доходов с различных инвестиций и принятия инвестиционных решений. Инвесторы часто используют дивидендную доходность, чтобы определить, следует ли делать определенные инвестиции или нет. Различные значения дивидендной доходности являются привлекательными для различных инвесторов. Например, инвестор, который ищет устойчивый, постоянный источник дохода, может инвестировать в компании с высокой дивидендной доходностью (обычно, это успешные, известные компании). С другой стороны, инвестор, который готов рискнуть ради крупных выплат в будущем, может инвестировать в молодую компанию с большим потенциалом роста (как правило, такие компании сохраняют большую часть своей прибыли в качестве нераспределенной прибыли и не выплачивают дивиденды до тех пор, пока они не становятся успешными компаниями). Таким образом, зная дивидендную доходность, вы может принять то или иное инвестиционное решение.

- Например, допустим, что две конкурирующие компании предлагают $2 в качестве дивидендов на одну акцию. На первый взгляд это одинаковые инвестиционные возможности; но если акции одной компании торгуются по $20 за акцию, а акции другой компании торгуются по $100 за акцию, то лучше инвестировать в акции по $20 (при прочих равных условиях), так как в этом случае дивидендная доходность равна 2/20 = 10%, в то время как дивидендная доходность в случае второй компании (у которой акции по $100) равна 2/100 = 2% (от ваших первоначальных инвестиций).

- Просмотрите инвестиционный проспект компании или фонда для получения дополнительной информации о дивидендах.

Предупреждения

- Не все компании или фонды выплачивают дивиденды. Такие компании или фонды представляют инвестиционный интерес с точки зрения роста их акций, то есть вы получаете прибыль при продаже таких акций. С другой стороны, в условиях нестабильности компании предпочитают реинвестировать дивиденды в самих себя.

- Расчет дивидендной доходности предполагает постоянный размер дивидендов. Однако это не всегда так.

Определите число акций, которыми вы владеете. Вы можете найти эту информацию, связавшись с брокером или инвестиционным агентством, или проверив оповещения компании, которые она рассылает своим инвесторам по почте или по электронной почте.

Это сумма денег, которую компания выплачивает инвесторам на одну акцию. Дивиденды на акцию вычисляются по формуле DPS = (D - SD)/S, где D – сумма, выплачиваемая в виде регулярных дивидендов, SD – сумма, выплачиваемая в в виде специальных (разовых) дивидендов, S – общее количество акций.