Pentru a atrage și investi în orice afacere, un investitor trebuie să studieze cu atenție piețele externe și interne.

Pe baza datelor primite, întocmește o deviz de proiect, un plan de investiții, prognozează venituri, generează un raport asupra mișcării Bani. Cel mai complet informatie necesara poate fi reprezentat ca model financiar.

Modelul financiar al unui proiect de investiții în Excel

Compilat pentru perioada estimată de rambursare.

Componentele principale:

- descrierea mediului macroeconomic (rata inflației, dobânzi la impozite și taxe, rata de rentabilitate necesară);

- volumul de vânzări proiectat;

- costurile proiectate pentru atragerea și formarea personalului, închirierea spațiului, achiziționarea de materii prime și materiale etc.;

- analiza fondului de rulment, activelor și mijloacelor fixe;

- surse de finantare;

- analiza de risc;

- rapoarte de prognoză (rambursare, lichiditate, solvabilitate, stabilitate financiară etc.).

Pentru ca proiectul să fie credibil, toate datele trebuie confirmate. Dacă o întreprindere are mai multe elemente de venit, atunci prognoza se face separat pentru fiecare.

Un model financiar este un plan de reducere a riscurilor investiției. Detaliul și realismul sunt obligatorii. La compilarea unui proiect în Microsoft Excel, sunt respectate următoarele reguli:

- datele inițiale, calculele și rezultatele sunt pe foi diferite;

- structura calculelor este logică și „transparentă” (fără formule ascunse, celule, referințe ciclice, un număr limitat de nume de matrice);

- coloanele corespund între ele;

- într-o singură linie - același tip de formule.

Calculul eficienței economice a unui proiect de investiții în Excel

Pentru a evalua eficacitatea investițiilor, se folosesc două grupuri de metode:

- statistic (PP, ARR);

- dinamic (VAN, IRR, PI, DPP).

Perioada de rambursare:

Coeficientul PP (perioada de amortizare) arată perioada de timp pentru care investiția inițială în proiect va fi rentabilă (când banii investiți revin).

Formula economică pentru calcularea perioadei de rambursare:

unde IC este investiția inițială a investitorului (toate costurile),

CF - cash flow, sau profit net (pentru o anumită perioadă).

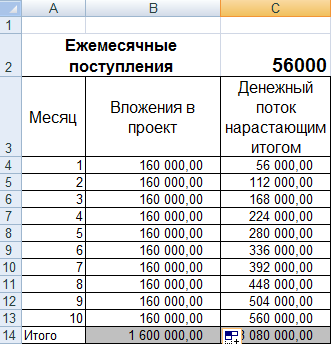

Calculul rambursării unui proiect de investiții în Excel:

Deoarece avem o perioadă discretă, perioada de rambursare va fi de 3 luni.

Această formulă vă permite să găsiți rapid perioada de rambursare a proiectului. Dar este extrem de dificil să-l folosești, pentru că. încasări lunare în numerar viata reala sunt rareori sume egale. În plus, inflația nu este luată în considerare. Prin urmare, indicatorul este utilizat împreună cu alte criterii de evaluare a performanței.

ROI

ARR, ROI - rapoarte de profitabilitate care arată rentabilitatea proiectului fără discount.

Formula de calcul:

unde CFav. - in medie profit net pentru o anumită perioadă;

Un proiect de investiții este un document de mai multe pagini care conține părți descriptive și calculate.

Partea descriptivă oferă o descriere generală a proiectului, caracteristicile obiectului investit, o descriere a ideii de proiect și a modului de implementare a acestei idei, o descriere a mediului cu o descriere a pieței produselor competitive, avantajele produselor proprii. , un plan de marketing pentru cucerirea unui segment de piață și multe altele.

Partea de calcul conține calcule tehnice pentru implementarea proiectului, partea de calcul construcție a proiectului cu deviz de construcție și partea economică cu calcule ale eficienței economice a soluției propuse. Considerăm calculul proiectului de investiții din punct de vedere economic, principalul lucru în care este calculul indicatorilor de performanță ai proiectului de investiții.

Toți indicatorii eficienței investițiilor pot fi împărțiți în indicatori absoluți, măsurați în unități monetare și perioade de timp, și indicatori relativi, măsurați în procente sau rapoarte.

Primul grup de indicatori include:

- valoarea actuală netă a proiectului de investiții VAN (Valoarea actuală netă);

- perioada de amortizare a investițiilor PP (Pay-Back Period);

- perioada de amortizare redusă DPP (Perioada de amortizare redusă).

Al doilea grup este format din următorii indicatori:

- PI (Indice de profitabilitate);

- rata internă de rentabilitate IRR (rata internă de rentabilitate);

- rata internă de rentabilitate modificată MIRR (Rata internă de rentabilitate modificată);

- raportul eficienței investițiilor ARR (Accounting Rate of Return).

Calculul valorii actuale nete a unui proiect de investiții

Acest indicator este calculat prin formula:

- VAN - valoarea actualizată netă a investițiilor;

- ICo - capitalul investit inițial (Capital investit);

- CFt - cash flow (Cash Flow) din investiții în al treilea an;

- r - rata de actualizare;

- n este durata ciclului de viață al proiectului.

Exemplu de calcul: Compania intenționează să înlocuiască echipamentele învechite în atelierul de producție de echipamente auxiliare. Acest lucru va necesita 85 de milioane de ruble pentru achiziționarea, livrarea și instalarea de echipamente noi. Dezmembrarea echipamentelor vechi este acoperită integral de vânzarea acestuia pe piață. Durata de viață a investițiilor în echipamente noi este timpul învechirii acestuia, egal cu 6 ani. Acceptăm rata de reducere corespunzătoare ratei de rentabilitate a întreprinderii 14%. Calculul veniturilor din exploatarea echipamentelor noi pe an este următorul:

Rata de actualizare r din acest exemplu este neschimbată. Dar acest lucru este puțin probabil, deoarece este influențat de mulți factori, cum ar fi inflația, modificările ratei de refinanțare, fluctuațiile prețurilor de pe piața produselor fabricate etc. În formula de calcul de mai sus, într-un astfel de caz, rata de actualizare poate fi înlocuită cu rata prognozată pentru fiecare an. Și atunci când se calculează VAN real pentru efectuarea unei analize a eficienței investițiilor, acest lucru se face în fara esec.

Calculul perioadei de amortizare a investițiilor

Perioada de rambursare a investițiilor este rata rentabilității investiției pentru investitor care este măsurată în perioade de timp - luni sau ani. Forma generală a formulei pentru definirea acesteia arată astfel:

PP=N dacă ![]()

- CFt este încasarea veniturilor din proiect în al treilea an;

- N - perioada de rambursare, ani.

Pentru exemplul de mai sus, PP=3 ani, deoarece 2 ani și 8 luni sunt mai precise.

Dacă fluxurile de numerar sunt actualizate la rata acceptată, atunci perioada de rambursare actualizată a investițiilor poate fi calculată folosind formula:

DPP=N dacă,

Mai exact, DPP = 3 ani 6 luni.

Calculul indicatorilor relativi de performanță

Calculul indicelui de randament

Indicele rentabilității investiției arată rentabilitatea fiecărei unități de investiții investite la momentul curent, adică:

Pentru exemplul nostru, PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Acest lucru poate fi interpretat după cum urmează: fiecare rublă de investiție aduce 0,66 ruble de venit.

Calcularea ratei interne de rentabilitate

Rata internă de rentabilitate a investițiilor se determină atunci când intrările de numerar actualizate din investițiile care le-au determinat sunt egale cu investițiile. adica:

IRR este rata internă a rentabilității investiției.

Pe baza acestei formule, devine clar că IRR, pe de o parte, este rata medie de rentabilitate a proiectului pe întregul său ciclu de viață, pe de altă parte, rata marginală de rentabilitate a proiectului, sub care nu puteți cădea. .

Prin urmare, este comparată cu ratele de barieră pentru un anumit obiect investit pentru a lua o decizie cu privire la fezabilitatea proiectării investiției. Dacă este egală sau mai mică decât rata de actualizare a fluxurilor de numerar, determinată pe baza costului capitalului mediu ponderat al obiectului investit, atunci orice investitor va refuza fără ezitare un astfel de proiect.

Prin urmare, este comparată cu ratele de barieră pentru un anumit obiect investit pentru a lua o decizie cu privire la fezabilitatea proiectării investiției. Dacă este egală sau mai mică decât rata de actualizare a fluxurilor de numerar, determinată pe baza costului capitalului mediu ponderat al obiectului investit, atunci orice investitor va refuza fără ezitare un astfel de proiect.

În exemplul nostru, rata de actualizare este de 14%. Să vedem care este valoarea ratei interne de rentabilitate a investițiilor în exemplul nostru.

Să determinăm valoarea ratei interne de rentabilitate prin metoda aproximării succesive:

Astfel, IRR este de 32%, ceea ce depășește semnificativ rata de actualizare și rentabilitatea medie ponderată a obiectului investit. Proiectul este oportun de implementat.

Destul de des, în procesul de investiție în proiecte mari, apar probleme de lipsă de investiție, în acest caz, se ia decizia de a reinvesti profiturile primite în timpul implementării proiectului.În acest caz, rata internă de rentabilitate modificată pe investiție se calculează MIRR, care se calculează prin formula:

- d este costul mediu ponderat al capitalului;

- r - rata de actualizare;

- CFt - intrări de numerar în al treilea an al duratei proiectului;

- ICt - fluxurile de numerar pentru investiții în al treilea an de viață al proiectului;

- n este ciclul de viață al proiectului.

Aici este necesar să se acorde atenție faptului că toate investițiile și reinvestițiile sunt date la începutul proiectului la aceeași rată de actualizare, iar toate veniturile sunt date la sfârșitul proiectului la rata de actualizare a costului mediu ponderat corespunzător. de capital al entității în care s-a investit.

Din ecuația de mai sus, se determină rata internă de rentabilitate modificată din exemplul nostru:

După cum poți vedea, MIRR< IRR. Avantajul acestui indicator este că, în cazul intrărilor alternante, oferă o evaluare obiectivă a proiectului de investiții, care nu poate fi dată de indicatorul RIR.

Calculul eficienței proiectului de investiții, al cărui exemplu l-am luat în considerare, ar trebui completat de calcularea unui alt indicator - coeficientul de eficiență al proiectului de investiții ARR. Acest indicator este reciproca perioadei de amortizare a PP, adică ARR = 1/PP, dacă îl definim pe acesta din urmă drept raportul dintre rentabilitatea medie anuală a investiției și investiția inițială.

Calculul eficienței proiectului de investiții, al cărui exemplu l-am luat în considerare, ar trebui completat de calcularea unui alt indicator - coeficientul de eficiență al proiectului de investiții ARR. Acest indicator este reciproca perioadei de amortizare a PP, adică ARR = 1/PP, dacă îl definim pe acesta din urmă drept raportul dintre rentabilitatea medie anuală a investiției și investiția inițială.

Formula de calcul a raportului de eficiență a investiției în acest caz arată astfel:

CFcr - rentabilitatea medie anuală a investiției.

Dacă coeficientul este calculat pentru întregul ciclu de viață, atunci formula ia forma:

Dacă este valoarea de lichidare a proiectului de investiții.

Pentru exemplul nostru, calculul arată astfel:

ARR = 228/ 6/ 85 = 0,447 sau 44,7% în termeni procentuali.

Posibile abateri de la calcul acest indicator de perioada de rambursare este asociat cu metodologia de determinare a venitului mediu anual din investitii.

În concluzie, trebuie remarcat faptul că calculul tuturor indicatorilor de mai sus este ușor de efectuat pe un computer utilizând programe standard Excel.

Cantitatea totală de necesar investitii de capital este de 32 de milioane de euro (1126 de milioane de ruble) (vezi tabelul 3). Orizontul de planificare este de 10 ani (din care durata totală a perioadei de investiție; proiectare, construcție - 3,5 ani), care ia în considerare durata medie de viață a întreprinderilor similare înainte de următoarea etapă de reinvestire.

În calcule au fost acceptate următoarele condiții. Condiții de rambursare: rentabilitate flexibilă bazată pe solduri lunare de numerar de peste 4,5 ani (raportul de acoperire a datoriilor asumat egal cu 1) începând cu luna a 34-a de implementare a proiectului (început planificare - noiembrie 2013).

Tabelul 3. Valoarea mijloacelor fixe

Nota 2 - A fost utilizată o metodă de scenarii pentru a prezice implementarea proiectului, ținând cont de eficacitatea campaniei de marketing, de dinamica schimbărilor din mediul concurential și de fluxul turistic (și, în consecință, de indicii de modificare a prețurilor pentru final). produse şi gradul de ocupare a facilităţilor de cazare).

Etape de implementare a primei etape a proiectului:

- 1. Etapa de proiectare - 3 luni.

- 2. Etapa pregătitoare - 3 luni.

- 3. Etapa construcției:

- a) hotel de 4 stele cu 70 camere - 30 luni.

- b) clubhouse cu terenuri de golf - 36 de luni.

- 4. Durată de viață efectivă - 180 de luni.

Performanța financiară a unui proiect este adesea adusă în prim-plan (ele primesc cea mai mare atenție) atunci când proiectul este prezentat investitorului. Într-adevăr, ele nu pot fi renunțate, deoarece investitorul evaluează cel mai adesea proiectul după o serie de indicatori cheie: IRR, VAN, PI (rata rentabilității costurilor investiției), perioada de rambursare, rata medie contabilă a rentabilității. În același timp, de regulă, el nu este interesat de calculele în sine, ci de ipotezele de bază și de fiabilitatea informațiilor inițiale.

Iată ipotezele făcute în calcule:

- 1. Conditiile de impunere avute in vedere la justificarea proiectului sunt conforme cu legislatia in vigoare pentru trimestrul IV 2013 Federația Rusăși Teritoriul Krasnodar: Codul fiscal RF, KZ Nr. 731 „Cu privire la stimularea de stat a activităților de investiții în teritoriul Krasnodar”, Regulamente „Cu privire la Consiliul de experți pentru proiecte de investiții”. Pe baza acestor norme s-au avut în vedere următoarele puncte la formarea mediului fiscal pentru proiect:

- - cota impozitului pe proprietate este de 2,2% pe an din valoarea proprietăţii întreprinderii;

- - cota impozitului pe venit este de 20% (la determinarea sumei impozitului pe venit datorat la buget nu s-a luat în considerare beneficiul asociat reinvestirii profiturilor; fiecare perioadă studiată a fost atribuită costului de producție);

- - la formarea cifrei de afaceri la taxa pe valoarea adaugata se ia cota impozitului specificat egal cu 18%;

- - TVA la activele permanente se compensează integral la momentul punerii în funcțiune a mijloacelor fixe și este supusă rambursării pe cheltuiala TVA-ului la activitățile curente plătibile la buget;

- - amortizarea se percepe liniar, ținând cont de apartenența activelor la diferite grupe de active fixe (durata medie de viață utilă a tuturor bunurilor este de aproximativ 12 ani);

- - în conformitate cu paragraful 1.1 al art. 259 din Codul fiscal al Federației Ruse, 10% din costul proprietății amortizabile este inclus în cheltuielile întreprinderii proiectate în perioada de începere a funcționării activelor principale;

- - Nu sunt oferite alte beneficii fiscale.

- 2. Dintre factorii care determină tendințele de formare a prețurilor pentru serviciile unui nou centru de afaceri, principalii sunt următorii:

- - costul facturilor la utilități pentru organizații;

- - costul muncii;

- - costul capitalului împrumutat;

- - costul activităților de marketing;

- - costul produselor pentru serviciul alimentar si bauturi.

În perioada 2002 până în prezent, costul utilitati, dimensiunea medie salariile cresc într-un ritm care depășește rata generală a inflației (cu o medie de 5-10%). În acest sens, estimările costurilor tuturor costurilor cu utilitățile (pentru energie electrică, alimentare cu apă, gaze, canalizare) în termen de 4 ani de la începerea proiectului au fost efectuate în proporție de 15% din indicele prețurilor, apoi - 8% din indicele. Creșterea medie a salariilor în primii 4 ani de implementare a proiectului a fost luată egală cu 25%, apoi - 12%. Creșterea prețului produselor alimentare a fost luată în intervalul de la 12% în primul an de proiect până la 8% în timpul punerii în funcțiune și ulterioară exploatare a hotelului (ținând cont de creșterea crescută a prețurilor la produsele locale și de o creșterea negativă a produselor finite scumpe de producție străină, inclusiv băuturile).

- 3. Orizontul de planificare se presupune a fi de 10 ani, care este termenul mediu pentru planificarea investițiilor în imobile comerciale. Totodată, perioada medie de reinvestire a capitalului în obiecte imobiliare cu caracteristici similare proiectului în implementare depășește 10 ani și este de aproximativ 15 - 20 de ani. Prin urmare, analiza a luat în considerare veniturile din lichidare în valoare de 397 milioane de ruble. la prețuri curente pentru 41 de perioade de planificare (perioada este de 3 luni), care, la rândul său, a crescut valoarea actuală netă cu 56 de milioane pentru calcule cu o rată de actualizare de 20% și cu 121 de milioane de ruble. pentru o rată de 12%.

- 4. Prognoza ratei de refinanțare a Băncii Centrale se bazează pe prognoza oficială a Ministerului Dezvoltării Economice și Comerțului privind nivelul inflației până în 2015 (și anume: inflație + 2%). Pe baza acesteia, eficiența bugetară generală (suma plăților, impozitelor și taxelor plătite bugetelor și fondurilor nebugetare de toate nivelurile) este de 2523 milioane de ruble. pentru o prognoză optimistă și 1536 pentru una conservatoare. Eficiența bugetară totală, redusă la demararea proiectului, este de 770 milioane, respectiv 472 milioane.

- 5. Datoriile curente au fost determinate luând în considerare plata pentru majoritatea tipurilor de servicii ale întreprinderii proiectate la momentul prestării acestor servicii. Decontările cu furnizorii de servicii și materiale se efectuează în decurs de o lună calendaristică cu o plată maxim amânată (cel puțin 20 de zile).

- 6. Alte valori de prognoză ale parametrilor de control (de exemplu, rata dobânzii inclusă în prețul de cost) calculate pentru fiecare perioadă de planificare sunt date direct în tabelele de calcul ale studiului de fezabilitate.

- 7. Se stabilesc rate de reducere: luând în considerare rentabilitatea medie a investiției în imobiliare din Teritoriul Krasnodar ca opțiune alternativă de implementare a proiectului (20%); randamentul mediu al acțiunilor la bursă (12%);

- 8. Rata dobânzii la fondurile împrumutate este de 12%, amânarea plății dobânzii la împrumut - 33 de luni;

- 9. Rata inflației rublei - la nivelul prognozei oficiale pe termen lung a Ministerului Dezvoltării Economice și Comerțului;

- 10. Indicii salariilor, utilităților și produselor alimentare cresc într-un ritm care depășește inflația generală.

În proiectul nostru au fost luate în considerare două scenarii: optimist și conservator, Tabelul 4 și Figurile 8 - 10.

Prognoza optimistă presupune o ocupare hotelieră de 67%, vânzarea abonamentelor la club în 2,5 ani, perioadă de atingere a capacității planificate de la 15% la 67% în 4 trimestre, numărul de angajați este de 164 de persoane.

Tabelul 4. Indicatori integranți ai proiectului în funcție de apariția diferitelor scenarii

|

Indicatori de proiect |

Scenariul optimist |

scenariu conservator |

|

Principalele diferențe între scenarii |

||

|

Începeți bugetul de marketing și PR timp de 2 ani Perioada de vânzare 150 de abonamente la club Perioada de atingere a capacității planificate Numar de angajati |

|

|

|

Indicatori financiari |

||

|

Rata maximă la fondurile împrumutate Rambursare simplă 2 Rata de rentabilitate contabilă Datoria maximă la împrumut 3 Perioada de serviciu a datoriei |

|

|

|

VAN, la o rată de actualizare de 20% Perioada de rambursare redusă Rentabilitatea costurilor investiției |

|

|

|

Eficiența bugetară |

||

|

Efectul bugetar consolidat Bugetul federal și fondurile extrabugetare Bugetul regional |

|

|

Nota 3 - Acest coeficient se calculeaza ca ocupare medie anuala a hotelului, cabanelor si, in consecinta, restaurantelor; 2 - perioada de rambursare de la data punerii in functiune a hotelului; 3 - cuantumul datoriei, luând în considerare dobânda capitalizată, necesarul de fond de rulment.

Figura 8. Prognoza optimistă a veniturilor și a costurilor pentru un proiect de club de golf

Figura 9. Prognoza optimistă privind serviciul datoriei pentru proiect

Figura 10. Prognoza prudentă a venitului net pentru costurile totale de investiții

În tabelul 4, prognoza conservatoare presupune o ocupare de 44% (media actuală pentru hotelurile din Krasnodar este de 67%; în ultimii 5 ani, indicatorul a crescut cu o medie de 1 - 2%), vânzarea de membri ai clubului pentru 3 ani, perioada de atingere a capacității planificate de la 8% la 44% pentru 4 trimestre, numărul de angajați - 140 persoane, cifre 8 - 10.

Politica de prețuri este similară cu un hotel de 5 stele (de la 10.000 la 35.000 de ruble) și cu alte cluburi de golf private din Rusia.

Stabilitatea integrală ridicată a proiectului la parametrii individuali ai mediului și mediului intern este determinată prin intermediul unei analize de variante. În același timp, scenariul conservator al implementării proiectului a fost luat ca opțiune de bază ca opțiune limită (cea mai negativă). Datele obținute în urma acestei analize sunt reflectate în tabelul 5.

Tabelul 5. Analiza sensibilității proiectului (pentru o prognoză conservatoare)

|

Indicator factor |

Modificarea indicatorului factorului |

Indicator dependent |

Modificarea indicatorului dependent |

||

|

în natură |

în termeni relativi |

în natură |

în termeni relativi |

||

|

Rata de utilizare a camerei |

crestere cu 13%. |

Perioada de rambursare, ani |

10% reducere |

||

|

Prețul produselor vândute, (mii de ruble pe noapte) |

crestere cu 10%. |

Perioada de rambursare, ani |

10% reducere |

||

|

Costuri de exploatare, milioane de ruble /luna |

crestere cu 20%. |

Perioada de rambursare, ani |

crestere cu 3%. |

||

|

Rata de utilizare a camerei |

crestere de 100%. Nu se va schimba |

Perioada de rambursare, ani |

crestere cu 7%. |

||

|

Bugetul de marketing pentru primii 2 ani, milioane de ruble Rata de utilizare a camerei |

crestere de 100%. crestere cu 5%. |

Perioada de rambursare, ani |

crestere cu 3%. |

||

|

Bugetul de marketing pentru primii 2 ani, milioane de ruble Rata de utilizare a camerei |

<...>

Alți factori, ceteris paribus, de exemplu, abaterea de la valoarea inițială a investițiilor necesare, inflația accelerată a resurselor consumate, modificările termenilor decontărilor cu contrapărțile, practic nu au niciun efect asupra dinamicii fluxului de numerar și, prin urmare, asupra indicatori de investiții ai proiectului în ansamblu.

În cazul nostru, există trei părți:

Părțile au semnat un acord de intenție și au creat o societate cu răspundere limitată (51% - investitor (Austria) și 49% - proprietar de teren (Rusia)). Ambii participanți se angajează să investească proporțional cu acțiunile și să împartă profiturile în mod corespunzător. Părțile care participă la proiect au decis că SRL „YuYKK” va acționa mai întâi ca manager al construcției și exploatării curente a instalațiilor, apoi - ca investitor. Lucrările suplimentare includ:

|

Ratele de lichiditate:

1. Rata lichidității curente, în %

Se calculează ca coeficientul activelor curente împărțit la pasivele pe termen scurt și arată dacă societatea are suficiente fonduri care pot fi utilizate pentru achitarea datoriilor pe termen scurt. Conform practicii internaționale, valorile ratei de lichiditate ar trebui să fie în intervalul de la unu la doi (uneori până la trei). Limita inferioară se datorează faptului că capitalul de lucru trebuie să fie cel puțin suficient pentru achitarea datoriilor pe termen scurt, altfel firma va fi expusă riscului de faliment. Un exces de capital de lucru față de pasivele pe termen scurt de mai mult de trei ori este, de asemenea, nedorit, deoarece poate indica o structură irațională a activelor. La calcularea indicatorului, valorile medii ale variabilelor pentru perioada de facturare.

2. Raport rapid de lichiditate, în %

Raportul dintre partea cea mai lichidă a activelor circulante (numerar, creanțe, investiții financiare pe termen scurt) și datoriile pe termen scurt. Din practică, valoarea sa ar trebui să fie mai mult decât una. Cu toate acestea, din surse rusești se știe că valoarea optimă a acestui coeficient în Rusia este 0,7 - 0,8. La calcularea indicatorului se folosesc valorile medii ale variabilelor pentru perioada de calcul.

3. Fondul de rulment net, în unități monetare

Diferența dintre activele curente ale companiei și pasivele sale pe termen scurt. Capitalul de lucru net este necesar pentru a menține stabilitatea financiară a întreprinderii, deoarece excesul de capital de lucru față de pasivele pe termen scurt înseamnă că întreprinderea nu poate doar să-și achite datoriile pe termen scurt, ci are și rezerve pentru extinderea activităților. Cantitatea optimă de capital de lucru net depinde de caracteristicile activităților companiei, în special de amploarea acesteia, volumele vânzărilor, rata de rotație a stocurilor și creanțele. Lipsa capitalului de lucru indică incapacitatea companiei de a rambursa obligațiile pe termen scurt în timp util. Un exces semnificativ de capital de lucru net față de necesarul optim indică utilizarea irațională a resurselor întreprinderii. De exemplu: emiterea de acțiuni sau obținerea de împrumuturi peste nevoile reale. La calcularea indicatorului se folosesc valorile medii ale variabilelor pentru perioada de calcul.

II. Raportul de activitate al afacerii:

Ratele de activitate ale afacerii vă permit să analizați cât de eficient își folosește compania fondurile.

1. Rata de rotație a stocurilor, ori

Reflectă rata la care sunt vândute stocurile. Pentru a calcula coeficientul în zile, trebuie să împărțiți 365 de zile la valoarea coeficientului. În general, cu cât rata de rotație a stocurilor este mai mare, cu atât mai puține fonduri sunt legate în acest grup de active cel mai puțin lichid. Este deosebit de importantă creșterea cifrei de afaceri și reducerea stocurilor în prezența unor datorii semnificative în pasivele companiei.

Calculul se face doar pe o perioada de un an, folosind suma costurilor directe de productie pt anul acestași valoarea medie a sumei stocurilor pentru anul curent. În cazul unui calcul pentru o perioadă mai mică de un an, valoarea costurilor directe de producție trebuie înmulțită cu coeficientul, respectiv: pentru o lună - 12, trimestrul - 4, jumătate de an -2. În acest caz, se utilizează valoarea medie a cantității de stocuri pentru perioada de facturare.

2. Rata de rotație a creanțelor, zile.

Afișează numărul mediu de zile necesare pentru a încasa o datorie. Cu cât acest număr este mai mic, cu atât creanțele se transformă mai repede în numerar și, în consecință, crește lichiditatea capitalului de lucru al întreprinderii. O valoare ridicată a coeficientului poate indica dificultăți în colectarea fondurilor din conturile de creanțe.

Calculul se face doar pe o perioadă de un an, utilizându-se totalul veniturilor pe anul și valoarea medie a creanțelor pe anul curent. Dacă calculul se efectuează pe o perioadă mai mică de un an, valoarea încasărilor din vânzarea produselor (serviciilor) trebuie înmulțită cu coeficientul, respectiv: timp de o lună - 12, pentru un sfert - 4, pentru jumătate un an -2. În acest caz, se utilizează valoarea medie a creanțelor pentru perioada de facturare.

3. Raportul cifrei de afaceri creanţe, zile

Acesta este numărul mediu de zile necesare unei companii pentru a-și plăti facturile. Cu cât sunt mai puține zile, cu atât mai multe fonduri interne sunt utilizate pentru a finanța nevoile de capital de lucru ale companiei. În schimb, cu cât sunt mai multe zile, cu atât mai multe conturi de plătit sunt folosite pentru finanțarea afacerii. Cel mai bine este atunci când aceste două extreme sunt combinate. În mod ideal, o întreprindere Este recomandabil să colectați datorii pe conturile de încasat înainte de a trebui să plătiți datorii către creditori. Un număr mare de zile poate indica fonduri insuficiente pentru a se întâlni nevoile actuale din cauza vânzărilor reduse, a costurilor crescute sau a cerințelor crescute de capital de lucru.

Calculul se face doar pe o perioadă de un an, utilizând suma totală pentru care s-au efectuat achiziții (costuri directe de producție: costul materiilor prime, materialelor și componentelor, excluzând salariile la bucată pentru anul în curs și valoarea medie a conturilor de plătit. pentru anul curent.Dacă calculul se efectuează pe o perioadă mai mică de un an, valoarea sumei de cumpărare trebuie înmulțită cu un coeficient, respectiv: pentru o lună - 12, pentru un trimestru - 4, pentru o jumătate de an. anul - 2. În acest caz, se utilizează valoarea medie a conturilor de plătit pentru perioada de facturare.

4. Rata de rotație a capitalului de lucru, ori

Arată cât de eficient utilizează compania investițiile în capitalul de lucru și modul în care acestea afectează creșterea vânzărilor. Cu cât valoarea acestui raport este mai mare, cu atât compania utilizează mai eficient capitalul de lucru net.

calculul se face numai pe o perioadă de un an, utilizând totalul încasărilor din vânzarea de produse sau servicii pentru anul curent și valoarea medie a capitalului de lucru net (vezi I, 3) pentru anul curent. În cazul calculului pe o perioadă mai mică de un an, valoarea veniturilor trebuie înmulțită și cu coeficientul corespunzător, iar valoarea capitalului de lucru net trebuie să fie media pentru perioada de calcul.

5. Raportul cifrei de afaceri a mijloacelor fixe, ori

Productivitatea capitalului. Acest raport caracterizează eficienţa utilizării mijloacelor fixe de către întreprindere. Cu cât valoarea coeficientului este mai mare, cu atât compania utilizează mai eficient mijloacele fixe. O rată scăzută a rentabilității capitalului indică vânzări insuficiente sau un nivel prea ridicat al investițiilor de capital. Cu toate acestea, valorile acestui coeficient diferă foarte mult unele de altele în diferite industrii. De asemenea, valoarea acestui raport depinde puternic de metodele de calcul a amortizarii si de practica de evaluare a valorii activelor. Astfel, poate apărea o situație în care rata de rotație a mijloacelor fixe va fi mai mare într-o întreprindere care are active imobilizate uzate.

Calculul se face doar pe o perioadă de un an, utilizând totalul încasărilor din vânzarea produselor (serviciilor) pentru anul curent și valoarea medie a sumei activelor imobilizate pentru anul curent. În cazul calculării coeficientului pentru perioadele: lună, trimestru, jumătate de an, în calcul este implicată valoarea medie a sumei activelor imobilizate pentru perioada de facturare, iar valoarea încasărilor primite pentru perioadă de raportare trebuie înmulțit cu 12, 4 și, respectiv, 2.

6. Rata de rotație a activelor, ori

Caracterizează eficiența utilizării de către companie a tuturor resurselor disponibile, indiferent de sursele de atracție ale acestora. Acest coeficient arată de câte ori pe an este finalizat un ciclu complet de producție și circulație, aducând efectul corespunzător sub formă de profit. Acest raport variază foarte mult în funcție de industrie.

Calculul se face doar pe o perioadă de un an, utilizând totalul încasărilor din vânzarea produselor (serviciilor) pentru anul curent și valoarea medie a sumei activelor imobilizate pentru anul curent. În cazul calculării coeficientului pentru perioadele: lună, trimestru, jumătate de an, în calcul este implicată valoarea medie a sumei tuturor activelor pentru perioada de facturare, iar valoarea veniturilor primite pentru perioada de raportare trebuie să fie înmulțit cu 12, 4 și, respectiv, 2.

III. Indicatori de structura capitalului (ratele de solvabilitate):

Solvabilitatea unei întreprinderi este, în primul rând, capacitatea unei întreprinderi de a-și îndeplini obligațiile pe termen lung, fără a lichida activele pe termen lung. Companiile plătitoare sunt de obicei cele mai bine protejate împotriva falimentului. Următoarele relații sunt utilizate pentru evaluarea solvabilității.

1. Valoarea datoriilor față de active, în %

Arată cât de mult din active sunt finanțate prin datorii, indiferent de sursă. Procesul de calcul folosește valorile medii ale variabilelor pentru perioada de calcul.

2. Datorii pe termen lung față de active, în %

Arată ce cotă din activele companiei este finanțată prin împrumuturi pe termen lung. Procesul de calcul folosește valorile medii ale variabilelor pentru perioada de calcul.

3. Datorii pe termen lung față de active imobilizate, în %

Demonstrează: ce proporție din activele fixe este finanțată prin împrumuturi pe termen lung. Procesul de calcul folosește valorile medii ale variabilelor pentru perioada de calcul.

4. Rata de independență financiară, în %

Ea caracterizează dependența firmei de împrumuturile externe. Cu cât valoarea coeficientului este mai mare, cu cât compania are mai multe credite, cu atât riscul de insolvență este mai mare. O valoare ridicată a coeficientului reflectă și riscul potențial al întreprinderii de a avea o lipsă de fonduri. Interpretarea acestui indicator depinde de mulți factori: nivelul mediu al acestui raport în alte industrii, accesul companiei la surse suplimentare de finanțare a datoriei. Procesul de calcul folosește valorile medii ale variabilelor pentru perioada de calcul.

5. Rata de acoperire a dobânzii sau rata de protecție a creditorilor, ori

Caracterizează gradul de protecție a creditorilor față de neplata dobânzii la împrumutul acordat și demonstrează: de câte ori în perioada de raportare societatea a câștigat fonduri pentru a plăti dobânda la împrumuturi. Acest indicator vă permite, de asemenea, să determinați nivelul acceptabil de reducere a profiturilor utilizate pentru plățile dobânzilor. Calculul se face pentru diferite perioade de timp, folosind valorile totale pentru perioada respectivă

IV. Ratele de rentabilitate:

Ratele de profitabilitate arată cât de profitabile sunt activitățile companiei.

1. Raportul de rentabilitate al profitului brut, în %

Indică ponderea profitului brut în volumul vânzărilor întreprinderii. Calculul se face pentru diferite perioade de timp, folosind valorile totale pentru perioada respectivă

2. Raportul de rentabilitate a profitului operațional, în %

Indică ponderea profitului operațional în volumul vânzărilor. Calculul se face pentru diferite perioade de timp, folosind valorile totale pentru perioada respectivă. Ratele de rentabilitate ale profitului net, în%. Afișează ponderea profitului net în volumul vânzărilor.

Calculul se face pentru diferite perioade de timp, folosind valorile totale pentru perioada respectivă

3. Rentabilitatea activelor circulante, în %

Demonstrează capacitatea întreprinderii de a asigura un profit suficient în raport cu capitalul de lucru utilizat de companie. Cu cât valoarea acestui raport este mai mare, cu atât capitalul de lucru este utilizat mai eficient.

Calculul se face pe o perioadă de un an utilizând valoarea medie a activelor circulante. Pentru a calcula pentru o perioadă mai mică de un an, valoarea profitului se înmulțește cu coeficientul corespunzător (12, 4, 2) și se utilizează valoarea medie a activelor circulante pentru perioada respectivă.

4. Rentabilitatea activelor imobilizate, în %

Demonstrează capacitatea întreprinderii de a furniza o sumă suficientă de profit în raport cu activele fixe ale companiei. Cu cât valoarea acestui raport este mai mare, cu atât mai eficient sunt utilizate mijloacele fixe.

Calculul se face pe o perioadă de un an folosind valoarea medie a activelor imobilizate. Pentru a calcula pentru o perioadă mai mică de un an, valoarea profitului se înmulțește cu coeficientul corespunzător (12, 4, 2) și se utilizează valoarea medie a activelor imobilizate pentru perioada respectivă.

5. Rentabilitatea activelor (ROI), în %

Afișează câte unități monetare i-a luat companiei pentru a primi o unitate monetară de profit. Această cifră este una dintre cele mai multe indicatori importanți competitivitatea.

Calculul se face pe o perioadă de un an folosind valoarea medie a activelor totale. Pentru a calcula pentru o perioadă mai mică de un an, valoarea profitului se înmulțește cu coeficientul corespunzător (12, 4, 2) și se utilizează valoarea medie a activelor totale pentru perioada respectivă.

6. Rentabilitatea capitalurilor proprii, în %

Vă permite să determinați eficiența utilizării capitalului investit de proprietarii întreprinderii. De obicei, această cifră este comparată cu o posibilă investiție alternativă în altele valori mobiliare. Randamentul capitalului propriu arată câte unități monetare de profit net a câștigat fiecare unitate investită de proprietarii companiei.

Calculul se face pe o perioadă de un an utilizând valoarea medie a capitalului propriu (social). Pentru a calcula pentru o perioadă mai mică de un an, valoarea profitului se înmulțește cu coeficientul corespunzător (12, 4, 2) și se utilizează valoarea medie a capitalurilor proprii pentru perioada respectivă.

V. Rate de investiții:

Indicatori care caracterizează valoarea și rentabilitatea acțiunilor companiei.

1. Câștigul pe acțiune, în unități monetare

Arată ce cotă din profitul net cade pe o acțiune ordinară în circulație. Acțiunile în circulație sunt definite ca diferența dintre numărul total de acțiuni ordinare emise și acțiunile de trezorerie din portofoliu. Dacă în structura de capital a companiei există acțiuni privilegiate, din profitul net trebuie dedusă suma dividendelor plătite pentru acțiunile preferențiale. De menționat că acest indicator este unul dintre cei mai importanți indicatori care afectează valoarea de piață a acțiunilor companiei. Acest indicator este calculat doar pentru o perioadă de un an.

2. Dividende pe acțiune, în unități monetare

Arată suma dividendelor distribuite fiecărei acțiuni ordinare. Acest indicator este calculat doar pentru o perioadă de un an.

3. Rata de acoperire a dividendelor, ori

Demonstrează capacitatea companiei de a plăti dividende din profit. Arată de câte ori se pot plăti dividende din profitul net al companiei. Acest indicator este calculat doar pentru o perioadă de un an.

4. Valoarea activelor pe acțiune, în unități monetare

Arată ce proporție din activele companiei este deținută de deținătorul unei acțiuni ordinare. Acest indicator este calculat doar pentru o perioadă de un an.

5. Raportul dintre prețul acțiunilor și profitul, ori

Acest raport arată câte unități monetare sunt dispuși să plătească acționarii pentru una unitate monetara profitul net al companiei. Valoarea valorii de piata a unei actiuni ordinare este calculata automat sau introdusa de catre utilizator.

Pentru a calcula eficacitatea, este necesar să se ia în considerare indicatorii calculați.

pas de reducere. Toate calculele indicatorilor de performanță sunt efectuate cu un pas egal cu o lună. Rata de actualizare lunară se obține din rata de actualizare anuală folosind următoarea formulă:

Perioada de rambursare este timpul necesar pentru acoperirea investiției inițiale din fluxul net de numerar generat de proiectul de investiții. Calculul indicatorului se efectuează după formula:

![]() ,

,

PB - perioada de rambursare.

Pentru ca proiectul să fie acceptat, este necesar ca perioada de rambursare să fie mai mică decât durata proiectului.

Perioada de rambursare actualizată este calculată în mod similar cu perioada de rambursare simplă, totuși, la însumarea fluxului de numerar net, aceasta este actualizată. Calculul indicatorului:

![]() ,

,

unde Investiții - investiție inițială,

CFt - fluxul net de numerar al lunii t,

DPB - perioada de rambursare redusă.

Rata medie de rentabilitate reprezinta profitabilitatea proiectului ca raport intre venitul mediu anual din implementarea lui si valoarea investitiei initiale. Calculul indicatorului:

![]() ,

,

unde Investiții - investiție inițială,

CFt - fluxul net de numerar al lunii t,

N - durata proiectului (în ani),

Venitul net actual. Calculul indicatorului:

![]() ,

,

unde Investiții - investiție inițială,

CFt - fluxul net de numerar al lunii t,

r - rata de actualizare lunară.

Calculul indicelui de rentabilitate se efectuează după formula:

,

,

unde Investiții - investiție inițială,

CFt - fluxul net de numerar al lunii t,

r - rata de actualizare lunară,

Rata internă de rentabilitate se calculează prin formula:

![]() ,

,

unde Investiții - investiție inițială,

CFt - fluxul net de numerar al lunii t,

IRR - rata internă de rentabilitate.

Proiectul este considerat acceptabil dacă valoarea IRR calculată nu este mai mică decât rata de rentabilitate necesară. Valoarea ratei de rentabilitate cerută este determinată de politica de investiții a companiei.

Valoarea viitoare a proiectului (Valoarea terminală) - valoarea încasărilor primite din implementarea proiectului, referită la sfârșitul proiectului folosind rata rentabilității reinvestiției. Rata rentabilității reinvestiției, în acest caz, înseamnă venitul care poate fi primit prin reinvestirea încasărilor din proiect.

![]() ,

,

unde R este rata rentabilității reinvestiției (lunar),

CFt este fluxul net de numerar al lunii t.

Rata internă de rentabilitate modificată este definită ca rata de actualizare la care este îndeplinită următoarea condiție:

![]() ,

,

unde COt - plățile lunii t,

r - rata de rentabilitate necesară a investiției (lunar),

N - durata proiectului (în luni),

MIRR - rata internă de rentabilitate modificată (lunar).

Adică, pentru a calcula indicatorul, plățile legate de proiect sunt actualizate la începutul proiectului folosind o rată de actualizare bazată pe costul capitalului strâns (rata de finanțare sau rata de rentabilitate necesară a investiției), iar veniturile proiectului sunt actualizate la sfârșitul proiectului folosind o rată de actualizare bazată pe posibilele venituri din reinvestirea acestor fonduri (rata rentabilității reinvestiției). După aceea, rata internă de rentabilitate modificată este determinată ca rata de actualizare care egalizează aceste două valori (plăți și încasări ajustate).

Durata este un indicator care caracterizează cantitatea fluxului net de numerar generat de proiect. Poate fi interpretat ca perioada medie de timp până când proiectul începe să facă profit. Indicatorul se calculează după formula:

,

,

unde CFt este fluxul net de numerar al lunii t,

r - rata de actualizare lunară,

PV - fluxul de numerar total al proiectului, calculat prin formula:

![]()

Pentru evaluarea cât mai exactă a eficacității proiectului în curs de dezvoltare, se calculează și se analizează o serie de indicatori financiari. Să enumerăm câteva.

Rata internă de rentabilitate este o rată de actualizare care echivalează valoarea venitului redus dintr-un proiect de investiții cu valoarea investiției, de exemplu. investițiile dau rezultate, dar nu aduc profit. Valoarea acestei rate este determinată în totalitate de condițiile „interne” care caracterizează proiectul de investiții. Valoarea calculată este comparată cu rata de rentabilitate necesară a capitalului investit. Dacă este egală sau mai mare decât rata de rentabilitate a capitalului cerută de investitor, atunci investiția este justificată din punct de vedere economic; dacă este mai mică, investiția în proiectul sau programul în cauză este inadecvată.

Valoarea actuală netă (VAN) este valoarea actualizată a fluxurilor de numerar viitoare ale unui proiect de investiții, mai puțin investiția. Folosit pentru evaluarea proiectelor care necesită investiții de capital. Cu o valoare pozitivă a VAN, se consideră că această investiție de capital este eficientă.

Perioada de amortizare a unei investiții este perioada de timp în care venitul net din investiții de capital devine egal cu valoarea investițiilor, este definită ca numărul așteptat de ani în care investiția inițială va fi recuperată. Acest criteriu ignoră fluxurile de numerar dincolo de perioada de rambursare și, de asemenea, nu ia în considerare valoarea în timp a banilor. Indicatorul este ușor de calculat. Perioada de rambursare vă permite să împărțiți proiectele pe termen lung și pe termen scurt și, astfel, oferă o idee despre gradul de risc, dar nu vă permite să judecați profitabilitatea investiției.

Perioada de rambursare actualizată - o modificare a criteriului „Perioada de rambursare a investiției” - se determină după același algoritm, dar pe baza fluxului de numerar actualizat la prețul capitalului acestui proiect. Indicatorul nu ignoră faptul că fluxurile de numerar inegale apar în momente diferite.

Indicele de profitabilitate este un criteriu de evaluare a unui proiect de investiții, definit ca coeficientul de împărțire a valorii actuale a fluxurilor de numerar viitoare asociate implementării acestuia la valoarea actuală a investiției inițiale (venitul pe cost unitar). Dacă indicele este mai mare de unu, atunci proiectul poate fi acceptat. Proiectele sunt aranjate în ordinea descrescătoare a indexului, adică. în ordinea descrescătoare a atractivității.

Pragul de rentabilitate este nivelul minim admisibil (critic) de producție și vânzări la care proiectul rămâne pragul de rentabilitate, adică nu aduce niciun profit sau pierdere. Cu cât acest nivel este mai scăzut, cu atât este mai probabil ca proiectul să fie viabil pe o piață în scădere imprevizibilă. Indicatorul caracterizează riscul unui proiect de investiții, dar ignoră plăți de impozite, este utilizat atunci când se compară proiecte „în cadrul” aceleiași întreprinderi.

Levierul operațional este o evaluare cantitativă a modificării profitului în funcție de modificarea volumelor vânzărilor. Levier operațional - raportul dintre contribuția pentru acoperirea costurilor fixe și valoarea profitului; o creștere progresivă a profitului net cu o creștere a vânzărilor, datorită prezenței costurilor fixe care nu se modifică odată cu creșterea producției și a vânzărilor. Dacă ponderea costurilor fixe este mare, atunci cu o scădere a veniturilor din vânzări, valoarea profitului net va scădea semnificativ. Ceteris paribus, cu cât efectul de levier operațional este mai mare (cu cât costurile fixe sunt mai mari în costurile totale), cu atât riscul comercial este mai mare.

Raportul de autonomie financiară arată ponderea activelor care sunt asigurate cu fonduri proprii și este definit ca raportul dintre fondurile proprii și activele totale. Cu cât valoarea coeficientului este mai mică, cu atât compania are mai multe împrumuturi, cu atât este mai mare riscul de insolvență, deficit potențial de numerar pentru companie. Daca coeficientul este egal cu 1, activitatea firmei este finantata integral din fonduri proprii.

Coeficientul de dependenţă financiară caracterizează dependenţa de împrumuturile externe. Este calculată ca raportul dintre fondurile împrumutate și activele totale. Cu cât valoarea coeficientului este mai mare, cu atât compania are mai multe împrumuturi, cu atât riscul de insolvență, potențial deficit de numerar pentru companie este mai mare.

Coeficient risc financiar- raportul dintre capitalul împrumutat și capitalul propriu. Cu cât rata riscului financiar este mai scăzut, cu atât mai aproape de „0”, cu atât întreprinderea este mai stabilă financiar.

Raportul de stabilitate financiară caracterizează ponderea în capitalul întreprinderii atribuibilă capitalului propriu al companiei și datoriei acesteia pe termen lung. Se calculează ca raportul dintre capitalul propriu și capitalul împrumutat. Cu cât acest indicator este mai mare, cu atât întreprinderea este mai stabilă.