De acuerdo con la NIIF NIC 33, las empresas cuyas acciones ordinarias se negocian en el mercado abierto (intercambio o extrabursátil) están obligadas a revelar información sobre las ganancias por acción, es decir, calcular y mostrar en el informe el llamado indicador UPA (ganancias por acción). Hay dos indicadores: 1) ganancias por acción básicas (EPS básicas) y 2) ganancias por acción diluidas (EPS diluidas). Este artículo está dedicado a la consideración de las ganancias básicas por acción: la fórmula, la técnica de cálculo y los ejemplos de resolución de problemas de los exámenes ACCA (tanto Dipifre como F7). se describe en el siguiente artículo.

Fórmula básica de ganancias por acción

El EPS básico muestra cuánto ingreso neto del período representa una acción ordinaria en circulación. Este es un indicador relativo de rentabilidad que, en contraste con el valor absoluto de la utilidad neta, se considera un indicador más confiable del éxito de la empresa. La NIC 33 Ganancias por acción se introdujo para unificar la práctica de calcular las UPA.

En su forma más simple, la fórmula EPS se ve así:

UPA = Utilidad neta del período / Número de acciones ordinarias, donde

- en el numerador de la formula— beneficio neto (después de impuestos) al que tienen derecho los titulares de acciones ordinarias

- en el denominador de la formula— el número medio ponderado de acciones ordinarias para período de información(año).

Para Rusia, donde la estructura de capital de la mayoría de las empresas es bastante simple y consiste únicamente en acciones ordinarias, el cálculo de las ganancias por acción no presenta muchas dificultades. Sin embargo, en la práctica occidental, donde existen diferentes tipos de acciones preferidas y donde la emisión y rescate de acciones ordinarias es una práctica común, calcular el EPS subyacente es un ejercicio más complejo.

¿Qué utilidad se debe tomar para calcular la UPA base? Numerador de fórmulas.

En primer lugar, es el beneficio neto (=después de impuestos) y, en segundo lugar, es el beneficio atribuible a los accionistas ordinarios.

Para encontrar el monto de la ganancia para calcular el EPS básico, los dividendos de las acciones preferidas deben excluirse del ingreso neto. En general, las acciones preferenciales son instrumentos financieros que no tienen derecho a voto, pero tienen ciertos privilegios: a) los dividendos sobre ellas son una cantidad fija, y no una participación en las utilidades como los accionistas ordinarios; b) en caso de quiebra, los propietarios de tales acciones tienen una ventaja sobre los accionistas ordinarios en la recuperación de pérdidas. Esencialmente, una acción preferente es un cruce entre una acción ordinaria y un bono.

No sé si esto sucederá en el examen, pero en la práctica occidental hay dos tipos de acciones preferentes:

- acumulativo acciones preferentes (sobre las que se acumulan y pagan posteriormente los dividendos impagos)

- no acumulativo acciones preferentes (los dividendos se pierden, no se acumulan en caso de impago)

En el primer caso, los dividendos deben pagarse de todos modos, por lo que se deducen de las ganancias para el cálculo de la UPA, ya sea que se declaren o no. Para las acciones preferenciales no acumulativas, los dividendos solo reducen las ganancias en el numerador de la fórmula UPA si han sido declarados.

Cálculo del número medio ponderado de acciones - factor de emisión. Denominador de fórmula.

La parte más difícil de los problemas de EPS es encontrar el denominador en la fórmula EPS. El número promedio ponderado de acciones del período puede aumentar durante el período como resultado de la emisión (emisión) de nuevas acciones ordinarias. La recompra de acciones del mercado, por el contrario, conduce a una disminución de este valor.

Considere las siguientes opciones para emitir acciones:

- emisión a precio de mercado — simple;

- emitir sin reembolso de su valor - preferente*;

- problema con el reembolso parcial de su costo - liberación de derechos.

En los tres casos, habrá una caída en las ganancias por acción al momento de la emisión, porque el denominador de la fórmula aumentará.

En este artículo, utilizo el método de cálculo del promedio ponderado de acciones a través de factores de emisión para las tres opciones. Exteriormente, este método parece diferente del que está escrito en el estándar y está en los libros de texto. Sin embargo, matemáticamente, este es exactamente el mismo método de cálculo que da el resultado correcto.

1. Emisión simple de acciones a valor de mercado

Con esta emisión, hay más acciones en circulación por el precio de mercado. Aquí hay un ejemplo de la NIC 33, que se repite en todos los libros de texto:

- El 1 de enero había 1.700 acciones ordinarias en circulación,

- El 31 de mayo se colocaron a valor de mercado 800 acciones, y

- El 1 de diciembre se recompró 250 acciones a precio completo.

Una representación gráfica de la condición del ejemplo ayudará:

La NIC 33 proporciona dos métodos de cálculo, pero sugiero usar uno, en mi opinión, más simple:

1700 x 5/12 + 2500 x 6/12 + 2250 x 1/12 = 2146 piezas.

Como puede ver en la fórmula, el número de acciones debe multiplicarse por el número de meses hasta el próximo evento (emisión o recompra) dividido por 12. Es decir, el número de acciones se pondera en proporción al período durante el cual no cambio.

2. Emisión de derechos (emisión de derechos)

Esta emisión da derecho a los accionistas a comprar nuevas acciones a un precio inferior al precio de mercado, algo entre una emisión preferente (gratuita) y una emisión a precio de mercado. Porque aunque la empresa reciba un reembolso por las acciones emitidas, esta compensación será menor que si las acciones se emitieran en condiciones de mercado.

Ejemplo 4 de la NIC 33.

Al 1 de enero había 500 acciones ordinarias en circulación. El 1 de enero, la compañía anunció una emisión preferencial de 1 a 5 a un precio de $5 por acción nueva. El 1 de marzo es el último día para comprar los derechos al precio ofertado. El precio de mercado de una acción común antes del 1 de marzo (el cierre del período de recompra) era de $11. ¿Cómo calcular el promedio ponderado de acciones por año?

Primero, el 1 de marzo se agregarán 100 (500/5) nuevas acciones ordinarias, por lo que 500 acciones se multiplicarán por 2/12 y 600 acciones por 10/12.

En segundo lugar, dado que se trata de una emisión de derechos y el precio de colocación es inferior al precio de mercado, la norma prescribe el uso de un factor de emisión (FE). Y la fórmula para el cálculo del número medio ponderado de acciones será:

500 x 2/12 x KE + 600 x 10/12 = X

*CE no es una abreviatura común

El ratio de emisión se calcula como la relación entre el precio de mercado de una acción y el precio teórico después de la emisión de los derechos. En este ejemplo, el precio de mercado es de $11 y el precio posterior a la emisión (en rojo) se calcula de la siguiente manera:

| la fecha | Valores | Proporción | Precio, $ |

Precio |

| (a) | (b) | (en) | (d) = (a) x (c) | |

| 1 de enero | 500 | 5 | 11 | 5,500 |

| marzo 1 | 100 | 1 | 5 | 500 |

| Total | 600 | 6 | 6,000/600=10 | 6,000 |

El algoritmo de cálculo es el siguiente:

- valor de las acciones en circulación antes de la emisión de derechos: 500 x 11 = 5,500

- costo de emisión de derechos: 100 x 5 = 500

- Valor total de todas las acciones (antiguas y nuevas): 5500 + 500 = 6000

Precio teórico después de la emisión de derechos: 6.000/600 = $10.

Este factor de emisión (CE): 11/10

El número medio ponderado de acciones por año será: 500 x 2/12 x 11/10 + 600 x 10/12 = 591,67 acciones.

Si en lugar del número de acciones usamos una relación de 5 a 1, entonces el resultado será similar, el precio teórico después de la emisión de derechos será igual a $10:

a) 5 x 11 = 55, b) 1 x 5 = 5, c) 55+5 = 60, d) 60/6 = 10

Ahora cambiemos un poco la condición e imaginemos que el 1 de marzo fue simple emisión a un precio de mercado de $11, no una emisión de derechos a $5. Si hacemos exactamente la misma tabla, pero colocamos la cifra $11 en todas partes de la columna "precio", entonces es fácil ver que el precio teórico después de tal emisión será igual a $11, es decir precio de mercado. Es decir, hemos obtenido que el coeficiente de emisión simple es igual a uno (11/11 = 1).

3. Emisión gratuita de acciones (bonificación)

O terminología. Quería llamar a este tipo de emisión preferencial, sin embargo, en la norma, cualquier emisión se llama preferencial si la emisión de acciones es inferior al precio de mercado (es decir, la emisión de derechos también es preferencial). Por lo tanto, decidí usar las palabras "bonificación" o tema "gratis". Pero quiero advertirle que estos no son términos generalmente aceptados, uso estas palabras solo para facilitar la explicación.

A veces, las empresas emiten acciones ordinarias a los accionistas existentes sin un reembolso de su valor. Como decían en una de nuestras famosas caricaturas soviéticas: "gratis, es decir, gratis". ¿Cómo afectará tal problema el cálculo del número promedio ponderado de acciones para EPS?

Cambiemos de nuevo el ejemplo anterior 4.

Al 1 de enero había 500 acciones ordinarias en circulación. Y el 1 de marzo la sociedad realizó una emisión preferente en la proporción de 1 acción nueva por cada 5 acciones ordinarias en circulación. El precio de mercado de una acción común antes del 1 de marzo era de $11.

La escala de tiempo no cambiará, pero la tabla será ligeramente diferente:

| la fecha | Valores | Proporción | Precio, $ |

Precio |

| (a) | (b) | (en) | (d) = (a) x (c) | |

| 1 de enero | 500 | 5 | 11 | 5,500 |

| marzo 1 | 100 | 1 | 0 | 0 |

| Total | 600 | 5,500/600=9,17 | 5,500 |

Precio teórico después de emisión preferencial: 5.500/600 = $9,1666.

Este factor de emisión (KE): 11/9.1666 = 1.2

Número medio ponderado de acciones por año: 500 x 1,2 x 2/12 + 600 x 10/12 = 600 acciones.

Si multiplicas 500 por un factor de 1,2, obtienes 600. Y la fórmula anterior se puede reescribir de otra forma: 600 x 2/12 + 600 x 10/12 = 600 piezas.

Es decir, con una emisión gratuita de acciones, resulta que el nuevo número de acciones (en este caso, 600 piezas) siempre ha sido. Matemáticamente lo es.

Dos problemas de acciones en un ejemplo: ¿cómo encontrar el número promedio ponderado para el año?

Como se muestra arriba, los tres tipos de emisión de acciones se pueden contabilizar utilizando un factor de emisión (FE):

- emisión a precio de mercado: EC = 1 (unidad)

- emisión de derechos: PE = precio de mercado antes de la emisión / precio teórico después de la emisión

- emisión gratuita: PE = nuevo número de acciones en circulación / antiguo número de acciones

¿Qué sucederá si hay más de una emisión de acciones durante el año?

Gráficamente, un problema con varias emisiones se puede representar como una escala de tiempo de la siguiente manera:

Para los fanáticos de las fórmulas largas: si durante el año hubo varias emisiones de acciones ordinarias, entonces, en general, la fórmula para calcular el número promedio ponderado de acciones se puede escribir de la siguiente manera (¡generalmente no aceptada!):

A1 x KE1 x KE2 x m1/12 + A2 x KE2 x m2/12 + A3 x m3/12, donde

KE es el índice de emisión, A es el número de acciones en un período de tiempo determinado, m es el número de meses entre emisiones, N es el número de acciones nuevas, es decir, A1 + N2 \u003d A2, A2 + N3 \ u003d A3, A3 \u003d A4. Todas las designaciones no son generalmente aceptadas e inventadas por mí a falta de otros.

Un ejemplo de cálculo de la UPA básica con emisiones simples y privilegiadas durante el año

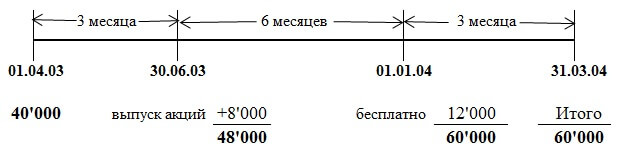

El número de acciones ordinarias de Savoir al 1 de abril de 2003 era de 40 millones. El 1 de julio de 2003, Savoir emitió 8 millones de acciones ordinarias a valor de mercado. El 1 de enero de 2004 se realizó una emisión preferente de una acción ordinaria por cada cuatro acciones en circulación. La utilidad atribuible a los accionistas ordinarios fue de $13,800,000. La fecha del informe es el 31 de marzo de 2004.

En este ejemplo, debe tener en cuenta dos emisiones de acciones durante el año: después de 3 meses, la emisión a valor de mercado, después de otros 6 meses, una emisión "gratuita". Todo se vuelve más claro cuando todos los números de la condición del problema se grafican en la escala de tiempo:

El ratio de primera emisión a valor de mercado es 1 (siempre), el ratio de emisión libre es 60.000 / 48.000 = 1,25 (número de acciones "después" / número de acciones "antes")

El número medio ponderado de acciones por año será:

40 000 x EC1 x EC2 x 3/12 + 48 000 x EC2 x 6/12 + 60 000 x 3/12 = 57 500

40.000 x 1 x 1,25 x 3/12 + 48.000 x 1,25 x 6/12 + 60.000 x 3/12 = 57,500

Ganancias por acción: 13 800/57 500 = $0,24 o 24 centavos.

Al resolver este problema, utilicé una fórmula con coeficientes, y en la respuesta oficial se da una forma de cálculo ligeramente diferente. Pero la respuesta es la misma, porque ambas formas son correctas.

ADVERTENCIA: Debido a que este sitio no es un tutorial oficial, puedo usar cualquier técnica que considere adecuada para explicar el material. Es útil mirar los cálculos desde un ángulo diferente. Pero no estoy seguro de que el método presentado aquí para calcular el número promedio ponderado de acciones en el examen se evalúe correctamente. Aún así, los marcadores que verifican el examen se estudiaron a partir de libros de texto, en los que el método para obtener una respuesta (en presencia de un problema libre) difiere un poco en apariencia. Solo ten eso en cuenta. Aunque el resultado correcto de los cálculos debería hablar por sí mismo.

Extracto de la respuesta oficial

La emisión del 1 de julio de 2003 a valor total de mercado debe ponderarse: 40 millones x 3/12 + 48 millones x 9/12 = 46 millones).

Una emisión gratuita de 1 por 4 daría como resultado 12 millones de nuevas acciones, elevando el número total de acciones ordinarias a 60 millones. El efecto dilutivo de la emisión gratuita reduciría las ganancias por acción a 24 centavos(30 centavos x 48 millones/60 millones).

Factores de emisión directos e inversos

Todos los factores de emisión que se discutieron anteriormente se denominan directos y se utilizan para calcular el número promedio ponderado de acciones para el período. El valor de 1/EQ es el recíproco del factor de emisión, que se necesita para obtener datos comparativos. Si se emitieron derechos en el período del informe, esto afectará tanto el valor de EPS en los estados financieros IFRS actuales como el valor de EPS en los estados financieros anteriores. Para obtener datos comparativos de la UPA del año anterior, es necesario recalcular la UPA del año anterior, multiplicándola por el factor de emisión inversa del año de reporte. Si hubo dos problemas y dos coeficientes, entonces ambos coeficientes recíprocos deben usarse para el recálculo.

Ganancias por acción básicas: otro ejemplo de cálculo

Intentemos resolver otro problema, esta vez del examen Dipifre, marzo 2009, pregunta 4, 6 puntos.

(b) Epsilon prepara estados financieros anuales para el año que finaliza el 31 de diciembre. La utilidad neta de la compañía para el año que finalizó el 31 de diciembre de 2008 fue de $12 millones. Esta figura se formó después de restar gastos financieros relacionados con acciones preferidas por un monto de $600,000. Al 1 de enero de 2008, Epsilon tenía 30 millones de acciones ordinarias en circulación. El 1 de abril de 2008, Epsilon emitió 20 millones de acciones ordinarias a su valor total de mercado. Epsilon emitió derechos de compra de acciones el 1 de octubre de 2008, ofreciendo a los accionistas existentes de la compañía (incluidos los titulares de acciones emitidas el 1 de abril de 2008) comprar 1 acción por cada 5 que posean, a un precio de $2 por acción.

Esta emisión fue redimida en su totalidad por los accionistas. El valor de mercado de una acción ordinaria de Epsilon el 1 de octubre de 2008, inmediatamente antes de la emisión de los derechos de compra de acciones, era de $2,30. La ganancia por acción reportada en los estados financieros para el año terminado el 31 de diciembre de 2007 fue de 22 centavos.

Ejercicio: Calcule las ganancias por acción (incluidas las comparativas) que se informarán en los estados financieros de Epsilon para el año finalizado el 31 de diciembre de 2008.

La solución del problema

El numerador de la fórmula de ganancias por acción es $12,000,000. La condición establece que esta cifra de utilidad neta ya ha sido ajustada por dividendos a los accionistas preferenciales, lo que significa que no se requieren ajustes adicionales.

Durante el año hubo dos emisiones de acciones: después de 3 meses desde el comienzo del año, una emisión simple a valor de mercado, después de otros seis meses, la emisión de derechos.

El factor de emisión a precio de mercado es igual a 1 (uno).

El factor de emisión para la emisión de derechos será igual a 2,30/2,25:

| la fecha | Valores | Proporción | Precio, $ |

Precio |

| (a) | (b) | (en) | (d) = (a) x (c) | |

| 1 de abril | 50’000 | 5 | 2,30 | 115’000 |

| marzo 1 | 10’000 | 1 | 2 | 20’000 |

| Total | 60’000 | 2’25 | 135,000 |

El cálculo del número medio ponderado de acciones será el siguiente:

30.000 x 1 x 2,30/2,25 x 3/12 + 50.000 x 2,30/2,25 x 6/12 + 60.000 x 3/12 = 48.222 piezas.

Ganancia básica por acción: 12,000,000 / 48.222 = 0.249 o 24.9 centavos

Los datos comparativos del año anterior deben multiplicarse por los factores de emisión recíprocos:

22 x 1 x 2,25 / 2,3 \u003d 21,5 (para la unidad, el coeficiente inverso también es 1)

NIC 33 Ganancias por Acción en los exámenes Dipifre y ACCA

En el examen Dipifre, este tema apareció solo dos veces: en marzo de 2009 con 25 puntos (examen de idioma ruso) y en diciembre de 2010 con 15 puntos (a nivel mundial). En ambos casos, esta fue una tarea que incluyó tanto preguntas teóricas como el cálculo de ambas medidas de EPS: ganancias por acción básicas y diluidas. En el nuevo formato del examen Dipifre, introducido en junio de 2011, este estándar nunca apareció. Quizás por eso, muchos docentes y alumnos de los cursos de la Dipifr esperan la tarea de calcular la utilidad por acción en un futuro cercano.

en el este momento La NIC 33 ocupa el segundo lugar con un 23%. En el mismo año, la NIC 33 ocupó el primer lugar en la calificación de expectativas con el 35% de los votos.

Para ser honesto, soy escéptico de que EPS aparezca en el examen Dipifre en el corto plazo. En general, el cálculo de las ganancias por acción no tiene nada que ver con la contabilidad. La NIIF 33 describe un algoritmo para calcular un indicador numérico, nada más. Nuestro examinador, por otro lado, se esfuerza por incluir tareas en el examen que requieren la capacidad de razonar y explicar los principios básicos. contabilidad establecidos en las normas internacionales.

Aunque, puedo estar equivocado, y Paul Robins solo está esperando el momento adecuado para incluir un problema así en el examen. Si en el examen Dipifre aparece el cálculo de la utilidad por acción, creo que será una simplificación del examen desde el punto de vista de nuestro examinador, ya que calcular unos números es mucho más fácil que escribir explicaciones sobre una pregunta teórica.

En cuanto al programa principal ACCA, el cálculo del indicador EPS apareció varias veces en las tareas del documento F7: junio de 2006, diciembre de 2009, junio de 2011, pero la tarea de cálculo nunca estuvo en el examen de nivel superior P2 (si no extrañar nada).

Las matemáticas son gimnasia para la mente.

Espero que este artículo no haya resultado demasiado aburrido, aunque no estoy seguro de ello. Demasiadas fórmulas, demasiados cálculos. Y, sin embargo, creo que las tareas sobre este tema serán más como un regalo del examinador que al revés. Después de todo, para calcular correctamente las ganancias por acción, solo necesita recordar el algoritmo de cálculo. Y para escribir una respuesta a una pregunta teórica, debe comprender lo que Paul Robins quiere ver en la respuesta.

"Si las matemáticas no le parecen fáciles a la gente, es porque la gente no entiende lo complicada que es la vida". John von Neumann, matemático

Sobre la singularidad de las publicaciones.

Todos los artículos en este sitio están escritos por mí de principio a fin. Y hay confirmación de esto. Es por eso que, desafortunadamente, rara vez escribo artículos nuevos; lleva tiempo, que escasea. Encontré reimpresiones de materiales de este sitio en otros recursos de Internet. Algunas copias tienen un enlace al original en mi sitio web. Pero si en otros sitios en Internet no hay un enlace a la publicación original aquí, entonces debe saber que esto no es más que un plagio. Lo mismo se aplica a los préstamos que no sean de Internet. Pero ese es el destino de todos aquellos que escriben y publican cualquier cosa en la red.

Una sociedad anónima puede pagar dividendos con base en los resultados de sus actividades en el período de operación. Esta es la ganancia que reciben los propietarios. papeles valiosos de acuerdo con su participación en el capital autorizado de la empresa. Los dividendos son el indicador más importante del rendimiento de una empresa. Se calculan a partir de los ingresos netos.

Ayudará a entender la metodología establecida. Este procedimiento está regulado por ley. La determinación de la parte de la utilidad neta que se utilizará para pagar dividendos se lleva a cabo en la asamblea de accionistas. La forma en que se lleva a cabo este proceso debe ser conocida por todos los propietarios de valores.

El concepto de dividendos

Los dividendos son las ganancias que recibe un accionista cuando invierte en capital autorizado organizaciones Estos fondos se transfieren por acción. Parte de la utilidad neta que recibe la organización al final del período sobre el que se informa se puede utilizar para pagar dividendos. La decisión sobre el monto de los pagos se toma en la junta general de accionistas.

Cada tenedor de valores puede, después de que se establezca la cantidad de fondos que no serán destinados por la organización para actividades de autodesarrollo o inversión. El cálculo se hace gradualmente. Para ello se aplican los datos contables, así como las normas establecidas por la ley.

En otras palabras, un dividendo es la parte de la utilidad neta por acción. Se distribuye en proporción al número de valores, teniendo en cuenta sus tipos y categorías. El monto de los pagos se establece como un porcentaje del valor nominal o en términos monetarios.

El monto de la utilidad por acción no puede ser superior al nivel establecido por el Consejo de Vigilancia. Por lo tanto, la Junta de Accionistas no puede elevar el nivel de dividendos aprobado por la Junta Directiva.

Los dividendos son pagados exclusivamente por sociedades anónimas o LLC. Por ley, sólo aquellas sociedades que realicen operaciones con valores en bolsa de Valores.

Tipos de dividendos

Antes de averiguarlo, debe familiarizarse con los tipos existentes de dichos pagos. Dependen de una serie de características de los valores.

Las acciones son ordinarias y preferidas. En el primer caso, los valores otorgan a su titular el derecho a voto en la asamblea de accionistas y reflejan su participación en el capital autorizado de la organización. Dan derecho a recibir utilidades y la parte correspondiente de la propiedad al momento de la liquidación de la empresa (después de pagar la deuda a los acreedores).

Las acciones ordinarias se consideran valores con un factor de riesgo bastante alto. Si la empresa recibió una cantidad insuficiente de ganancias netas en el período del informe o si se decidió asignar todos los fondos para el desarrollo de la empresa, el accionista no puede recibir dividendos en año corriente en general.

Calcular los dividendos de las acciones preferentes será más fácil conocer las características de estos valores. No dan derecho a su propietario a participar en la votación en la asamblea general. Sin embargo, dichos accionistas son los primeros en recibir ingresos en la distribución de la utilidad neta. Al mismo tiempo, el nivel de riesgo será mucho menor que para el propietario del tipo de valores anterior. Asimismo, al momento de la liquidación de la organización, el titular de las acciones preferidas recibe el derecho de prioridad para recibir la parte correspondiente de la propiedad.

En otras palabras, en una situación en la que hay una distribución de la utilidad neta, es más probable que el propietario de las acciones preferenciales obtenga una utilidad de sus valores. Se le reserva el derecho de prioridad en la distribución de los pagos de liquidación. Dado que este tipo de seguridad no tiene un alto nivel de riesgo, los pagos serán mínimos. Los propietarios de acciones ordinarias pueden obtener más ingresos. Sin embargo, el riesgo en este caso será mucho mayor.

El valor de las acciones en el mercado de valores será mayor si la empresa paga dividendos de manera constante y la cantidad de utilidad neta distribuida es lo suficientemente alta. Por lo tanto, las empresas que se dedican a dicha negociación están interesadas en pagar las obligaciones sobre sus valores. En este caso, el valor de la propia empresa también aumenta.

Los dividendos también se distinguen por el período de pago. Hay valores que se pagan una vez al año, trimestral, semestral. Según la forma de pago, se distinguen los dividendos en efectivo y los pagados en forma de bienes.

¿Qué acciones pagan dividendos?

Antes, cómo calcular los dividendos para los fundadores de LLC o JSC, debe considerar qué acciones se pueden pagar. Se realizan únicamente por aquellos valores que están totalmente pagados por los partícipes y se encuentran en sus manos.

Sin embargo, algunos grupos de valores no devengan dividendos. Esto es posible si las acciones aún no han sido puestas (emitidas) en circulación. Además, parte de los valores que fueron comprados por el consejo de supervisión y están en el balance de la organización no participan en la distribución de la ganancia neta. Dichas acciones podrán retirarse de la circulación a petición de la asamblea general de participantes en la sociedad. Lo mismo aplica para aquellos valores que no fueron pagados en parte o en su totalidad durante el proceso de adquisición, así como aquellos que ingresaron al balance de la compañía por este motivo.

En todos los demás casos, los dividendos se pagan de acuerdo con el tamaño de la utilidad neta distribuida. Su parte no distribuida está dirigida a la modernización y desarrollo de la empresa. Para estos fondos, compran nuevos equipos, introducen ciclos de producción más avanzados, etc. Si en la junta de accionistas se decide enviar todos beneficio neto para el desarrollo de la sociedad no se pagarán dividendos sobre las acciones ordinarias.

La ganancia que queda después de pagar dividendos se llama utilidades retenidas. Se refleja en la partida correspondiente del balance.

La legislación define varias situaciones cuando calcular la cantidad de dividendos en acciones esta prohibido En este caso, está prohibido anunciar pagos anuales de utilidades sobre los valores en circulación de la empresa.

Esta situación puede presentarse si el capital autorizado no ha sido pagado en su totalidad. No se pagan dividendos en caso de que no se cumplan los requisitos para el monto del valor de los activos netos de la organización. Está prohibido realizar dicho procedimiento antes del reembolso de todas las acciones (a solicitud de los accionistas). La ley no permite el pago de dividendos si, después de este proceso, existen (o existe la probabilidad) indicios de quiebra.

Impuestos

Antes como calcular dividendos en acciones, también se debe considerar ley de Impuesto con respecto a tales pagos. Una sociedad anónima o LLC está obligada a recaudar y transferir impuestos oportunamente al presupuesto al distribuir las ganancias netas entre los propietarios de valores. Esta cantidad es retenida por la organización al realizar dichos pagos.

Dichas transferencias pueden realizarse una vez al trimestre, año o medio año. Esto depende del tipo de valores y de los procedimientos contables de la empresa y se aplica únicamente a las sociedades anónimas. La LLC cobra impuestos sobre los dividendos una vez al año.

La base imponible es la renta de un socio de la sociedad recibida de las acciones de su propiedad. Esta utilidad es recibida por los accionistas de la empresa en el proceso de distribución de la utilidad neta.

Calcular el impuesto sobre los dividendos la organización puede después de determinar el tamaño de su beneficio neto en función de los resultados de las actividades en el período del informe. Para ello, se hacen deducciones de los ingresos de la empresa en fondos obligatorios y el presupuesto estatal. Después de determinar el ingreso neto en la reunión de los participantes de la empresa, se toma una decisión sobre el monto ganancias retenidas y un fondo de dividendos.

También se aplican a la base imponible las utilidades recibidas de sociedades extranjeras y reconocidas por la legislación de otros países como fondo para el pago de dividendos. Por lo tanto, los fondos estatutarios también deben transferirse de dichos ingresos.

Los dividendos también incluyen pagos a participantes de utilidades retenidas de años anteriores.

Los matices de determinar la base imponible.

Antes como calcular el monto del dividendo Hay algunas otras cosas a tener en cuenta con respecto a los impuestos. Los pagos de liquidación recibidos por él no se reconocen como ingresos del tenedor de valores de los cuales se retienen fondos en fondos obligatorios. Sin embargo, no deben exceder el monto de la contribución del participante al fondo estatutario.

Los pagos realizados por una empresa en forma de transferencia de propiedad de acciones no están sujetos a impuestos. Además, los fondos que una empresa que consiste en contribuciones de una organización sin fines de lucro aporta a las actividades estatutarias de dicha organización sin fines de lucro no se reconocen como dividendos.

Los dividendos sólo pueden reconocerse como pagos con cargo a la utilidad neta, los cuales se realizan en proporción a la participación de cada participante. Para una LLC, se puede aplicar un procedimiento especial para la distribución de ingresos. No podrá ser proporcional a la participación de cada participante. Dichos fondos tributan a la tasa del IRPF o IRPF.

Por lo tanto, el procedimiento de cómo calcular los dividendos para el fundador, será diferente para diferentes organizaciones. Si la empresa se encuentra en el régimen de pago del SST, la base imponible se calculará de la misma forma que para una empresa con régimen general transferencias Pero si dicha organización paga dividendos a una entidad legal, también debe calcular el impuesto sobre la renta.

Si el destinatario del dividendo es entidad legal que paga impuestos sobre sistema USN, categorías como "ingresos", "ingresos menos gastos" también se calculan utilizando una metodología única. Para los perceptores de dividendos que se encuentren en el régimen de pago de la UTII, no se paga impuesto sobre la renta por dichos ingresos. Tales deducciones se hacen de manera general.

Cálculo de dividendos

D = (SD - ADS)/KA, donde D - dividendos, SD - el monto total de los dividendos regulares distribuidos entre los participantes, ADS - el monto de los dividendos únicos (especiales), KA - el número de acciones.

Todos los indicadores utilizados para el cálculo se pueden encontrar en los estados financieros regulares. Es imposible tomar el nivel de pagos de períodos anteriores para el cálculo. En cada caso, la asamblea de accionistas establece un nivel específico de utilidad a distribuir. Para determinar los ingresos del participante, es necesario multiplicar el número de acciones que posee por los dividendos calculados anteriormente:

Ingresos \u003d D * A, donde A es el número de acciones que posee el participante.

entonces es posible calcular el monto del dividendo de las acciones ordinarias. Sin embargo, en el mundo financiero existe la reinversión. Los dividendos que reciban los propietarios de valores pueden destinarse a la compra de nuevas acciones. Esto es reinversión. Este hecho debe tenerse en cuenta al hacer los cálculos. Al final del período operativo y su comienzo, el número de acciones de un participante puede cambiar debido a la reinversión.

Dichos cálculos le permiten determinar el rendimiento de los dividendos. Este es el retorno de la inversión inicial. Para los cálculos, es necesario tomar datos sobre el valor de las acciones de la empresa en el mercado de valores. Esta cifra está en constante cambio.

Ejemplo de cálculo de rendimiento

Usando las fórmulas anteriores, debe encontrar los dividendos que la empresa paga por acción. Además, en el mercado de valores, se debe considerar el valor cotizado de los valores de la organización en el momento del estudio. El siguiente es el cálculo:

DD = D/KS, donde DD - rentabilidad por dividendo, KS - precio de la acción.

Esta técnica le permite comparar la cantidad que recibió el participante en forma de dividendos y el valor real de la acción. Cuanto mayor sea el indicador, mayor será el rendimiento de los valores. Este es el ingreso que el propietario recibe del uso de su inversión en el negocio de la empresa.

Para hacerlo claro ejemplo de como calcular dividendos La definición de rentabilidad debe ser estudiada en el proceso de determinación de estos indicadores. Digamos que un participante posee 50 acciones ordinarias. Cada uno de ellos cuesta 20 rublos. Se pagaron dividendos en el período actual por cada valor por un monto de 1 rublo. El importe de los dividendos se calculará de la siguiente manera:

D \u003d 50 * 1 \u003d 50 rublos.

El rendimiento será el siguiente:

DD = 1/20 = 0,05 = 5 %

Este año, las inversiones han traído un rendimiento del 5%. Si una empresa ha pagado dividendos constantemente durante varios años, puede ser beneficioso para un inversor recibir un ingreso pequeño pero constante. En este caso, puede invertir sus fondos en las actividades de la empresa. Sin embargo, en algunos casos, la persona que posee el capital quiere recibir una gran renta. En este caso, debería considerar opciones de financiación para un proyecto más arriesgado. Entonces la adquisición de las acciones presentadas anteriormente no será la mejor opción. Debe buscar una organización que ofrezca un mayor rendimiento de los valores.

Cálculo de impuestos

¿Y una sociedad anónima con el régimen fiscal habitual? En este caso, se debe tener en cuenta el procedimiento de retención. pagos obligatorios en fondos estatales y presupuesto El servicio de contabilidad de la organización es responsable del cálculo, deducción y transferencia de dichos fondos.

La siguiente fórmula se utiliza para calcular el monto del impuesto:

N = PD * NC * (OD - PD), donde N es el monto del impuesto que se retendrá de la utilidad distribuida entre los participantes, PD es la relación entre el monto de los dividendos por acción sobre el monto total de la utilidad a ser distribuido, NC - tasa de impuesto, OD - el número total de dividendos pagados por la empresa, PD - dividendos recibidos por la organización de la participación en el capital autorizado de otras empresas.

El indicador PD se tiene en cuenta en el caso de que en periodos anteriores no se hayan retenido los importes correspondientes en el cálculo de los impuestos.

Muchos factores deben ser tomados en cuenta al determinar los indicadores presentados. Al determinar el indicador OD, es necesario excluir la cantidad de dividendos que se transfirieron a favor de compañías extranjeras o individuos. Al calcularlo, debe tener en cuenta los pagos de los que no se retendrá el impuesto sobre la renta.

La tasa del impuesto se determina para dividendos de períodos pasados de acuerdo al nivel establecido a la fecha de cálculo.

Al calcular el indicador PD, se deben tener en cuenta los dividendos "netos". Anteriormente estaban sujetos al impuesto sobre la renta. Los dividendos de empresas nacionales y extranjeras se incluyen en los cálculos. En este caso, es posible que al calcular la fórmula, el resultado sea negativo. Esto se puede observar si la OD es menor que la PD. Esto significa que la cantidad de dividendos que se distribuya entre los participantes será menor que la ganancia que reciba la organización por la participación en el capital autorizado de otras empresas. En este caso, no se forma el monto del pago de impuestos y no se realiza el reembolso del presupuesto.

Tarifa reducida

En algunos casos, se proporciona una tasa preferencial del 0%. Se utiliza únicamente en relación con el impuesto sobre la renta. Se deben cumplir una serie de condiciones para aplicar la tarifa preferencial.

Puede utilizar el impuesto del 0% solo si el receptor de los ingresos por dividendos posee el día del pago el 50% o más de las acciones que forman el capital autorizado. Al mismo tiempo, el período continuo de su tenencia de valores es de 365 días.

Cálculo de la renta bajo el régimen tributario simplificado

Comprender cómo calcular dividendos bajo USN, debe considerar el procedimiento en un ejemplo específico. Supongamos que una organización paga impuestos de esta forma a una tasa del 6%. Si desea pagar dividendos a un individuo, debe calcular la parte de la utilidad neta que se le debe. Digamos que esta cantidad fue de 60 mil rublos.

Primero, se determina la NDLF. Un individuo es residente de la Federación Rusa, por lo que la tasa impositiva es del 13%:

H \u003d 60 * 13% \u003d 7,8 mil rublos.

se aplica un cálculo simple:

D \u003d 60 - 7.8 \u003d 52.2 mil rublos.

El participante de la organización recibe este monto en la fecha establecida de pago de dividendos. Al mismo tiempo, la organización transfiere la cantidad de impuestos al presupuesto.

Teniendo en cuenta la tecnología como calcular dividendos, cada titular de valores podrá determinar la renta adeudada por sus valores.

Al calcular el monto de los dividendos, vale la pena confiar en las reglas prescritas en la legislación. Federación Rusa, así como en las normas establecidas por la propia empresa.

¡Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber cómo resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24/7 y 7 días a la semana.

es rápido y ESTÁ LIBRE!

Averigüemos qué considerar al hacer cálculos en 2020. Cada sociedad comparte sistemáticamente una parte de los beneficios recibidos por el desarrollo de sus actividades.

Aunque la empresa puede decidir no pagar dichos fondos, sino dirigirlos al desarrollo comercial.

Si, no obstante, se establece el monto y el momento de la transferencia de dividendos, es necesario entender bajo qué reglas se llevan a cabo los cálculos de los fondos adeudados.

Después de todo, se sabe que los pagos de dividendos pueden ser diferentes. Por lo tanto, vale la pena prestar atención a todos los matices de los cálculos.

Información requerida

La legislación rusa establece el procedimiento para el pago de dividendos. También hay una definición del concepto en sí. Echemos un vistazo más de cerca a la información proporcionada en los documentos reglamentarios.

Definiciones basicas

Los dividendos son parte de los ingresos de las sociedades anónimas u otros objetos que conducen actividad económica, que se distribuye entre los participantes (accionistas) de acuerdo con su participación en el capital autorizado.

El tamaño y las reglas para la transferencia de dividendos se determinan en una reunión de accionistas, fundadores y también se fijan en los estatutos de la empresa.

Los dividendos pueden pagarse en efectivo o emitirse en acciones u otros bienes.

¿Cuáles son las condiciones de pago?

El monto de los dividendos establecidos puede ser transferido varias veces al año. Pero es posible que no se pague en absoluto.

Con el pago de dichos fondos, la capitalización disminuye y esto requiere ahorros que no estaban permitidos para la reinversión o se retiran de la misma.

Los dividendos que se pagan durante el ejercicio son a cuenta o preliminares. Al final del período de facturación, se realizan los pagos del dividendo final.

Como resultado de las actividades de la organización, forman Estados financieros, cuyos componentes son:

El período de informe para la preparación de dichos documentos es de un trimestre, 6, 9 y 12 meses.

De acuerdo con la ley, el monto de los dividendos no puede transferirse más de una vez por trimestre después de la aprobación de los estados financieros.

Pero vale la pena considerar que los resultados financieros del año pueden diferir del resultado trimestral intermedio. Y en tales situaciones, es posible el pago en exceso de dividendos.

La Ley de LLC establece que el pago de dividendos debe realizarse dentro de los 60 días a partir de la fecha de la decisión en la asamblea.

De lo contrario, la empresa tiene derecho a decidir de forma independiente cuándo y cómo pagar la parte debida de las ganancias a los fundadores. Pero tales reglas deben estar escritas en la documentación local.

Hay situaciones en las que los documentos internos no dicen nada sobre el pago de dividendos. Entonces debe guiarse por las reglas generales establecidas por los documentos reglamentarios de la Federación Rusa.

No se permiten dividendos:

- si la totalidad del monto requerido no ha sido aportado al capital autorizado;

- si la parte no se paga al participante;

- si la empresa está al borde de la quiebra o en la fecha de pago

- el dividendo se volverá insolvente;

- si el monto de los activos netos es menor que el capital autorizado y de reserva.

- las acciones no se reembolsaron de conformidad con el artículo 76 de la Ley Federal de la Federación Rusa "Sobre OJSC".

Motivos legales

Las reglas para la distribución de ingresos en forma de dividendos entre los fundadores de la empresa se establecen mediante un documento reglamentario aprobado por los legisladores de Rusia.

El momento de los pagos de dividendos se establece de acuerdo con.

¿Cómo calcular el nivel de dividendos en la empresa?

Además, hay una serie de características que debe recordar al preparar un recibo de depósito. Pero el conocimiento en esta área tampoco será suficiente. Por lo tanto, analizaremos cómo se realizan los cálculos, qué se debe tener en cuenta.

Por acciones ordinarias

El cálculo de los dividendos de las acciones ordinarias depende de si se determina la rentabilidad por dividendo. Y este indicador se determina utilizando la siguiente fórmula:

También puede utilizar otro método para calcular los dividendos:

- Vale la pena comenzar a calcular los dividendos comprobando si se cumplen las condiciones de la documentación reglamentaria.

- Determinar si hay restricciones en las enumeraciones.

- Calcular el valor de los activos netos de la empresa, que es igual a la diferencia entre el activo y el pasivo que se aceptan para el cálculo.

El cálculo del saldo de los activos netos de los ingresos de la empresa se realiza al final del ejercicio. Se restan de los ingresos netos de aportes obligatorios a reservas y del monto de aplicación anticipada de ingresos en el período que se informa.

La solicitud anticipada es aceptable en ausencia de ingresos anteriores, saldos libres de depreciación o fondos para financiar programas de inversión.

El monto de los dividendos se determina multiplicando el saldo de la utilidad neta por el factor de ajuste K1, K2.K1 establece la junta directiva. Normalmente es 1. K2 puede ser 1, 0,85, 0,5.

Al calcular los dividendos de las acciones ordinarias, vale la pena predecir el dividendo promedio de períodos recientes y establecer su tamaño en el momento actual.

Al analizar el monto de los ingresos, debe tenerse en cuenta que la transferencia de fondos a los participantes no está incluida en el desarrollo de la empresa. Analizar el porcentaje de la utilidad neta de la empresa que se pagará a los accionistas.

Grandes dividendos deben ser amortizados por una gran empresa que se desarrolla. Las empresas jóvenes pagan dividendos a regañadientes.

Los inversores conservadores necesitan comprar acciones que paguen dividendos más altos. Tales acciones crecerán lentamente, lo que significa que habrá mayores rendimientos de dividendos.

por privilegiado

Las acciones preferentes se prestan mejor a la previsión. Las empresas tienen que pagar a menudo el 10% de los ingresos de la empresa. Tal indicador debe ser pagado en sin fallar.

Vale la pena dividir el 10% de los ingresos en todas las acciones preferidas. para que puedas conseguir la cantidad mínima enumeraciones. Pero las empresas rara vez pagan más que eso.

Si con un fundador

Todas las transferencias de dividendos se realizan por decisión de la asamblea de fundadores. Pero si solo hay un fundador, entonces él tiene derecho a tomar tal decisión de forma independiente y redactarla por escrito (Artículo 39 documento normativo Federación Rusa No. 14-FZ).

Aquellos fondos que serán recibidos por dicha persona están sujetos al impuesto sobre la renta individual a una tasa del 9%, y a partir de 2020 - 13%.

Al devengar dividendos, vale la pena cumplir una serie de condiciones prescritas en el art. 29 de la ley N° 14-FZ.

El derecho del único fundador a tomar decisiones sobre el pago se menciona en el párrafo 2 del art. 7 del documento legislativo de la Federación Rusa No. 14-FZ.

No existen documentos reglamentados que formalicen la decisión sobre la transferencia de dividendos. Sin embargo, tales decisiones deben tomarse por escrito.

Por lo que el protocolo debe indicar:

- el monto de los pagos;

- la forma en que se pagarán los dividendos;

- período de recepción.

Esto significa que la línea 2400 debe contener ganancias retenidas, que se revelarán en el período del informe.

La utilidad neta se refleja en la línea 2400 del Estado de Resultados Financieros, que puede coincidir con los indicadores de utilidad retenida en la línea 1370 del Balance General.

Pero es posible si:

- al inicio de los periodos sobre los que se informa, la empresa no tendrá utilidades retenidas de periodos anteriores;

- no se distribuyeron dividendos provisorios durante el período informado;

- si en el período sobre el que se informa no se dieron de baja los objetos revaluados de activos fijos.

De lo contrario, el monto de los dividendos a cuenta reducirá los resultados del período sobre el que se informa, y los valores en las líneas indicadas anteriormente no coincidirán.

Los dividendos se entienden como una parte determinada de la utilidad de la organización, pagada proporcionalmente a los propietarios (accionistas) de la empresa. El monto de los dividendos, la frecuencia, el devengo y el procedimiento de pago serán determinados por los propios accionistas en asamblea especial.

Los dividendos pueden acumularse con cualquier frecuencia o no pagarse en absoluto. La distribución de dividendos a los accionistas reduce la cantidad de capital que se puede invertir más en el desarrollo empresarial, por lo que las pequeñas empresas a menudo rechazan este procedimiento.

Los pagos de intereses pueden ser intermedios o definitivos. Se consideran intermedias aquellas deducciones de utilidades que se produzcan durante el ejercicio. Los totales se calculan según resultados financieros del año. Los dividendos pueden expresarse en forma de dinero real o acciones adicionales.

¿Qué determina el monto de los ingresos por acciones?

Los dividendos no siempre se pagan en su totalidad, el monto de la ganancia acumulada puede variar en los siguientes casos:

El monto de los dividendos no se fija por porcentaje, sino por términos reales. Tales medidas son necesarias para reponer los fondos de reserva y estabilización de la empresa;

Se requieren grandes inversiones en producción, se decidió ampliar el alcance de las actividades, escalar el negocio. En este caso, los pagos se congelan o reducen;

Es necesario mostrar la estabilidad y las perspectivas de la empresa. En este caso, aumenta el monto de los dividendos;

La tasa de impuestos ha aumentado.

Cómo se calculan los dividendos

Los dividendos se calculan a partir de la utilidad neta de la empresa, es decir, de aquella parte de la renta con la que se pagan los impuestos y se hacen los cálculos necesarios a los fondos de estabilización y otros. Los pagos de las acciones preferenciales se realizan en montos fijos, el resto en términos porcentuales, de acuerdo a la participación de cada propietario.

Para calcular el monto de los dividendos usted mismo, debe conocer las ganancias de la organización para el período del informe y el monto de los cálculos de impuestos. Una simple resta produce ingresos netos. El estatuto de la organización define el porcentaje de utilidad neta que se destina a pagar dividendos. Este porcentaje se multiplica por la utilidad neta, y el valor resultante es la utilidad total de todos los accionistas. Además, proporcionalmente, en función del número de acciones en mano, se calcula la renta personal de cada accionista.

Negativa a pagar dividendos

En algunos casos, la empresa tiene derecho a negarse a pagar ingresos por acciones. La ley define los siguientes casos en que se podrá suspender el pago de dividendos:

Los fondos de la cuenta no fueron suficientes para pagar el capital autorizado;

Se revelaron los primeros signos de la quiebra de la empresa;

El pago de dividendos puede llevar a la quiebra de la empresa;

Los activos consisten en un fondo de reserva y capital autorizado.

Los dividendos se pagan cuando las dificultades financieras dan paso a la estabilidad. En ocasiones, la suspensión de pagos puede indicarse como condición obligatoria en el contrato de préstamo.

Cuando una empresa obtiene una ganancia neta, puede reinvertir esa ganancia en su propio crecimiento (por ejemplo, comprando nuevos equipos; la ganancia gastada de esta manera se denomina "ganancias retenidas") o pagar dividendos a sus inversores. Calcular la cantidad total de dividendos que se le debe personalmente es bastante simple: para hacer esto, multiplique los dividendos por acción por la cantidad de acciones que posee. Además, se puede definir un "rendimiento por dividendo" o porcentaje de retorno sobre la inversión inicial; Para hacer esto, debe dividir el dividendo por acción por el valor de una acción.

Pasos

Cálculo de dividendos

- Los valores de D, SD y S se pueden encontrar en los estados financieros de la empresa.

- Tenga en cuenta que la tasa de pago de dividendos puede cambiar con el tiempo. Por lo tanto, si utiliza los pagos de dividendos pasados para estimar los pagos de dividendos futuros, es probable que obtenga números incorrectos.

-

Multiplique los dividendos por acción por el número de acciones que posee. Así sabrás los dividendos que recibirás. Es decir, usa la fórmula D = DPS x S, donde D es el dividendo que recibirás; S es el número de acciones que posee. Recuerde que dado que está utilizando dividendos por acción pasados, su estimación de dividendos futuros pagos de dividendos pueden diferir ligeramente de los valores reales.

- Por ejemplo, usted posee 1000 acciones y su dividendo por acción fue de $0,75 el año pasado. Sustituye estos valores en la fórmula y obtén: D = 0,75 x 1000 = $750. Es decir, si el dividendo por acción no cambia este año, recibirá $750 en dividendos.

-

Puede usar la calculadora si está calculando dividendos para grandes inversionistas y trabaja con números grandes. La calculadora de dividendos se puede encontrar en Internet, por ejemplo.

- también hay calculadoras de inversión, por ejemplo, este, con el que puedes encontrar dividendos por acción (si sabes el monto total de los dividendos y el número de acciones que posees).

-

No olvide tener en cuenta la reinversión de dividendos. El proceso anterior es para casos relativamente simples en los que el número de acciones en poder de un inversor es una cantidad fija. Sin embargo, en vida real los inversores suelen utilizar los dividendos para comprar más acciones; esto se llama reinvertir dividendos. Si está en el negocio de reinvertir dividendos, tenga esto en cuenta cuando calcule su pago de dividendos, ya que su número de acciones aumenta constantemente.

- Por ejemplo, supongamos que recibe $100 en dividendos cada año y los gasta en comprar más acciones. Si el precio por acción es $10 y el dividendo por acción es $1, entonces compra 10 acciones adicionales cada año, lo que le genera $10 en dividendos adicionales por año (es decir, recibirá $110 en dividendos el próximo año). Si el precio por acción sigue siendo el mismo, entonces el próximo año comprará 11 acciones adicionales, y el próximo año comprará 12 acciones adicionales, y así sucesivamente.

Cálculo de la rentabilidad por dividendo

-

Determinar el precio por acción. A veces, cuando los inversores quieren calcular los dividendos, en realidad van a encontrar el rendimiento de los dividendos. La rentabilidad por dividendo caracteriza la rentabilidad de su inversión inicial (es decir, los ingresos recibidos de ellos). En otras palabras, la rentabilidad por dividendo puede considerarse análoga a la tasa de interés. Primero necesitas encontrar el precio por acción.

-

Encuentre el dividendo por acción (DPS). Los dividendos por acción se calculan utilizando la fórmula DPS = (D - SD)/S, donde D es el monto pagado en forma de dividendos regulares, SD es el monto pagado en forma de dividendos especiales (únicos), S es el número total de acciones.

- Los valores de D, SD y S se pueden encontrar en los estados financieros de la empresa. Consulte los estados financieros más recientes de la empresa para obtener las cifras más precisas.

-

Divida el dividendo por acción por el precio por acción para encontrar el rendimiento del dividendo (o en otras palabras, use la fórmula DY = DPS/SP). Esta sencilla relación compara la cantidad que recibió en dividendos y la cantidad que invirtió en la compra de acciones. Cuanto mayor sea el rendimiento de los dividendos, más dinero ganará (para su inversión inicial).

- Por ejemplo, posee 50 acciones por las que pagó $20 por acción. Si los dividendos por acción han sido de $1 en períodos recientes, puede encontrar el rendimiento de dividendos reemplazando esos valores en la fórmula DY = DPS/SP: DY = 1/20 = 0.05 = 5%. En otras palabras, su inversión le reportará un 5% de dividendos anualmente.

-

Use el rendimiento de dividendos para analizar los rendimientos de varias inversiones y tomar decisiones de inversión. Los inversores suelen utilizar la rentabilidad de los dividendos para determinar si se deben realizar determinadas inversiones o no. Diferentes rendimientos de dividendos son atractivos para diferentes inversores. Por ejemplo, un inversionista que busca una fuente de ingresos estable y constante puede invertir en empresas con altos rendimientos de dividendos (por lo general, se trata de empresas exitosas y conocidas). Por otro lado, un inversionista que esté dispuesto a asumir riesgos por grandes pagos en el futuro puede invertir en una empresa joven con un gran potencial de crecimiento (por lo general, estas empresas conservan la mayor parte de sus ganancias como ganancias retenidas y no pagan dividendos hasta que tienen éxito). compañías). Así, conociendo la rentabilidad por dividendo, se puede tomar una u otra decisión de inversión.

- Por ejemplo, supongamos que dos empresas competidoras ofrecen $2 en dividendos por acción. A primera vista, estas son las mismas oportunidades de inversión; pero si las acciones de una empresa cotizan a $20 por acción, y las acciones de otra compañía cotizan a $100 por acción, entonces es mejor invertir en acciones a $20 (ceteris paribus), ya que en este caso la rentabilidad por dividendo es 2/20 = 10 %, mientras que la rentabilidad por dividendo de la segunda empresa (que tiene acciones de $100) es 2/100 = 2 % (de su inversión inicial).

- Consulte el folleto de inversión de la empresa o fondo para obtener más información sobre los dividendos.

Advertencias

- No todas las empresas o fondos pagan dividendos. Dichas empresas o fondos son de interés de inversión en términos del crecimiento de sus acciones, es decir, usted obtiene una ganancia al vender dichas acciones. Por otro lado, en tiempos de inestabilidad, las empresas prefieren reinvertir los dividendos en ellas mismas.

- El cálculo de la rentabilidad por dividendo asume una cantidad constante de dividendos. Sin embargo, este no es siempre el caso.

Determine el número de acciones que posee. Puede encontrar esta información poniéndose en contacto con un corredor o agencia de inversión, o consultando el correo de la empresa o las alertas por correo electrónico a sus inversores.

Esta es la cantidad de dinero que una empresa paga a los inversores por acción. Los dividendos por acción se calculan utilizando la fórmula DPS = (D - SD)/S, donde D es el monto pagado en forma de dividendos regulares, SD es el monto pagado en forma de dividendos especiales (únicos), S es el número total de acciones.