طبق استاندارد حسابداری بینالمللی حسابداری 33، شرکتهایی که سهام عادی آنها در بازار آزاد (بورس یا خارج از بورس) معامله میشود، موظفند اطلاعات مربوط به سود هر سهم را افشا کنند، یعنی شاخص موسوم به EPS (سود) را محاسبه و در گزارش نشان دهند. به ازای هر سهم). دو شاخص وجود دارد: 1) سود پایه هر سهم (EPS پایه) و 2) سود کاهش یافته هر سهم (EPS رقیق شده). این مقاله به در نظر گرفتن سود اساسی هر سهم - فرمول، تکنیک محاسبه و نمونه هایی از حل مسائل از آزمون های ACCA (هم مقاله Dipifre و هم F7) اختصاص دارد. در مقاله بعدی شرح داده شده است.

فرمول پایه درآمد هر سهم

EPS پایه نشان می دهد که یک سهم عادی در گردش چقدر درآمد خالص دوره را شامل می شود. این یک شاخص نسبی سودآوری است که بر خلاف قدر مطلق سود خالص، شاخص مطمئن تری برای موفقیت شرکت در نظر گرفته می شود. IAS 33 سود هر سهم برای یکسان کردن روش محاسبه EPS معرفی شد.

در ساده ترین حالت، فرمول EPS به شکل زیر است:

EPS = سود خالص دوره / تعداد سهام عادی، جایی که

- در صورت شمارش فرمول- سود خالص (پس از کسر مالیات) که دارندگان سهام عادی حق دریافت آن را دارند

- در مخرج فرمول- میانگین موزون تعداد سهام عادی برای دوره گزارش(سال).

برای روسیه، که در آن ساختار سرمایه اکثر شرکت ها بسیار ساده است و فقط از سهام عادی تشکیل شده است، محاسبه سود هر سهم مشکل زیادی ایجاد نمی کند. با این حال، در رویه غربی، جایی که انواع مختلفی از سهام ممتاز وجود دارد و انتشار و بازخرید سهام عادی یک روش معمول است، محاسبه EPS زیربنایی کار پیچیدهتری است.

برای محاسبه EPS پایه چه سودی باید گرفت؟ فرمول شمارنده

اولاً سود خالص (=پس از کسر مالیات) و ثانیاً سود قابل انتساب به سهامداران عادی است.

برای یافتن مقدار سود برای محاسبه EPS پایه، سود سهام سهام ممتاز باید از درآمد خالص حذف شود. به طور کلی، سهام ممتاز، ابزارهای مالی هستند که حق رای ندارند، اما دارای امتیازات خاصی هستند: الف) سود سهام یک مبلغ ثابت است و مانند سهامداران عادی سهمی در سود نیست. ب) در صورت ورشکستگی، صاحبان این گونه سهام نسبت به سهامداران عادی در جبران زیان مزیت دارند. اساساً سهام ممتاز تلاقی بین سهام عادی و اوراق قرضه است.

من نمی دانم که آیا این اتفاق در امتحان می افتد یا خیر، اما در رویه غربی دو نوع سهام ممتاز وجود دارد:

- انباشتهسهام ممتاز (که سود سهام پرداخت نشده انباشته شده و متعاقباً پرداخت می شود)

- غیر تجمعیسهام ممتاز (سود سهام از بین می رود، در صورت عدم پرداخت انباشته نمی شود)

در حالت اول، سود سهام باید به هر حال پرداخت شود، بنابراین برای محاسبه EPS، اعم از اینکه اعلام شده باشد یا نباشد، از درآمد کسر می شود. برای سهام ترجیحی غیر انباشته، سود سهام تنها در صورتی که اعلام شده باشد، سود را در صورتشمار فرمول EPS کاهش میدهد.

محاسبه میانگین وزنی تعداد سهام - ضریب انتشار. مخرج فرمول

سخت ترین بخش مسائل EPS یافتن مخرج در فرمول EPS است. میانگین موزون تعداد سهام دوره ممکن است در طول دوره در نتیجه انتشار (انتشار) سهام عادی جدید افزایش یابد. خرید مجدد سهام از بازار برعکس منجر به کاهش این ارزش می شود.

گزینه های زیر را برای انتشار سهام در نظر بگیرید:

- انتشار به قیمت بازار - ساده;

- صدور بدون بازپرداخت ارزش آنها - ترجیحی*;

- مشکل با بازپرداخت جزئی هزینه آنها - آزادی حقوق.

در هر سه حالت، سود هر سهم در زمان انتشار کاهش می یابد، زیرا مخرج فرمول افزایش می یابد.

در این مقاله از روش محاسبه میانگین وزنی تعداد سهام از طریق ضریب انتشار برای هر سه گزینه استفاده می کنم. در ظاهر این روش با روشی که در استاندارد نوشته شده و در کتاب های درسی آمده متفاوت به نظر می رسد. با این حال، از نظر ریاضی، این دقیقاً همان روش محاسبه است که نتیجه صحیح را می دهد.

1. انتشار ساده سهام به ارزش بازار

با این موضوع، سهام بیشتری برای قیمت بازار در گردش است. در اینجا یک مثال از استاندارد حسابداری 33 آورده شده است که در تمام کتاب های درسی تکرار شده است:

- در 1 ژانویه، 1700 سهم سهام عادی موجود بود.

- در 31 می، 800 سهم به ارزش بازار عرضه شد و

- در 1 دسامبر، 250 سهم به قیمت کامل بازخرید شد.

یک نمایش گرافیکی از شرایط مثال کمک خواهد کرد:

IAS 33 دو روش محاسبه را ارائه می دهد، اما من پیشنهاد می کنم از یکی، به نظر من، ساده تر استفاده کنید:

1700 x 5/12 + 2500 x 6/12 + 2250 x 1/12 = 2، 146 قطعه.

همانطور که از فرمول می بینید، تعداد سهام باید در تعداد ماه ها تا رویداد بعدی (انتشار یا خرید) تقسیم بر 12 شود. یعنی تعداد سهام به نسبت دوره ای که طی آن وزن شده است وزن می شود. تغییر نکرد.

2. صدور حقوق (مسئله حقوق)

این موضوع به سهامداران این حق را می دهد که سهام جدید را با قیمتی کمتر از قیمت بازار خریداری کنند - چیزی بین انتشار ترجیحی (رایگان) و انتشار به قیمت بازار. زیرا اگرچه شرکت بابت سهام منتشر شده بازپرداخت دریافت می کند، اما این غرامت کمتر از زمانی خواهد بود که سهام بر اساس شرایط بازار منتشر شده باشد.

مثال 4 از استاندارد حسابداری 33.

تا اول ژانویه، 500 سهم عادی در گردش بود. در 1 ژانویه، این شرکت انتشار ترجیحی 1 تا 5 را با قیمت 5 دلار برای هر سهم جدید اعلام کرد. 1 اسفند آخرین روز خرید حقوق با قیمت پیشنهادی است. قیمت بازار یک سهم عادی قبل از اول مارس (پایان دوره خرید) 11 دلار بود. چگونه میانگین موزون تعداد سهام در سال را محاسبه کنیم؟

ابتدا در اول مارس، 100 (500/5) سهم عادی جدید اضافه می شود، بنابراین 500 سهم در 2/12 و 600 سهم در 10/12 ضرب می شود.

ثانیاً، از آنجایی که این موضوع حقوقی است و قیمت قرارگیری کمتر از قیمت بازار است، استاندارد استفاده از ضریب انتشار (EF) را تجویز می کند. و فرمول محاسبه میانگین موزون تعداد سهام به صورت زیر خواهد بود:

500 x 2/12 x KE + 600 x 10/12 = X

*CE یک مخفف رایج نیست

نسبت انتشار به عنوان نسبت قیمت بازار یک سهم به قیمت نظری پس از انتشار حقوق محاسبه می شود. در این مثال، قیمت بازار 11 دلار است و قیمت پس از انتشار (به رنگ قرمز) به صورت زیر محاسبه می شود:

| تاریخ | موجودی | تناسب، قسمت | قیمت، دلار |

قیمت |

| (آ) | (ب) | (که در) | (د) = (الف) x (ج) | |

| 1 ژانویه | 500 | 5 | 11 | 5,500 |

| 1 مارس | 100 | 1 | 5 | 500 |

| جمع | 600 | 6 | 6,000/600=10 | 6,000 |

الگوریتم محاسبه به شرح زیر است:

- ارزش سهام موجود قبل از انتشار حقوق: 500 x 11 = 5500

- هزینه صدور حقوق: 100 x 5 = 500

- ارزش کل کل سهام (قدیمی و جدید): 5500 + 500 = 6000

قیمت نظری پس از صدور حقوق: 6000/600 = 10 دلار.

این ضریب انتشار (CE): 11/10

میانگین وزنی تعداد سهام در سال خواهد بود: 500 × 2/12 × 11/10 + 600 × 10/12 = 591.67 سهم.

اگر به جای تعداد سهام از نسبت 5 به 1 استفاده کنیم، نتیجه مشابه خواهد بود، قیمت نظری پس از انتشار حقوق برابر با 10 دلار خواهد بود:

الف) 5 x 11 = 55، ب) 1 x 5 = 5، ج) 55+5 = 60، د) 60/6 = 10

حالا بیایید شرایط را کمی تغییر دهیم و تصور کنیم که 1 مارس بوده است سادهانتشار با قیمت بازار 11 دلار، نه موضوع حقوق در 5 دلار. اگر دقیقاً همان جدول را بسازیم، اما رقم 11 دلار را همه جا در ستون "قیمت" قرار دهیم، به راحتی می توان دریافت که قیمت نظری پس از چنین موضوعی برابر با 11 دلار خواهد بود، یعنی. قیمت بازار. یعنی ما به دست آوردیم که ضریب انتشار ساده برابر با یک است (11/11 = 1).

3. انتشار رایگان سهام (انتشار پاداش)

O واژه شناسی. من می خواستم این نوع انتشار را ترجیحی بنامم، البته در استاندارد به هر موضوعی می گویند که انتشار سهام از قیمت بازار کمتر باشد (یعنی موضوع حقوق هم موضوع ترجیحی باشد). بنابراین، تصمیم گرفتم از کلمات "پاداش" یا "رایگان" استفاده کنم. اما من می خواهم به شما هشدار دهم که اینها اصطلاحات عمومی نیستند، من از این کلمات فقط برای سهولت توضیح استفاده می کنم.

گاهی اوقات شرکت ها سهام عادی را بدون بازپرداخت ارزش سهام برای سهامداران فعلی منتشر می کنند. همانطور که در یکی از کارتون های معروف شوروی ما گفتند: "رایگان، یعنی هیچ چیز." چنین موضوعی چگونه بر محاسبه میانگین وزنی تعداد سهام برای EPS تأثیر خواهد گذاشت؟

بیایید مثال قبلی 4 را دوباره تغییر دهیم.

تا اول ژانویه، 500 سهم عادی در گردش بود. و در تاریخ 1 اسفند، شرکت یک انتشار ترجیحی به نسبت 1 سهم جدید به ازای هر 5 سهم عادی در گردش انجام داد. قیمت یک سهم عادی در بازار قبل از اول مارس 11 دلار بود.

مقیاس زمانی تغییر نخواهد کرد، اما جدول کمی متفاوت خواهد بود:

| تاریخ | موجودی | تناسب، قسمت | قیمت، دلار |

قیمت |

| (آ) | (ب) | (که در) | (د) = (الف) x (ج) | |

| 1 ژانویه | 500 | 5 | 11 | 5,500 |

| 1 مارس | 100 | 1 | 0 | 0 |

| جمع | 600 | 5,500/600=9,17 | 5,500 |

قیمت نظری پس از صدور ترجیحی: 5500/600 = 9.1666 دلار.

این ضریب انتشار (KE): 11/9.1666 = 1.2

میانگین وزنی تعداد سهام در سال: 500 x 1.2 x 2/12 + 600 x 10/12 = 600 سهم.

اگر 500 را در ضریب 1.2 ضرب کنید، 600 به دست می آید. و فرمول بالا را می توان به روش دیگری بازنویسی کرد: 600 x 2/12 + 600 x 10/12 = 600 قطعه.

یعنی با انتشار رایگان سهام معلوم می شود که تعداد سهام جدید (در این مورد 600 قطعه) همیشه بوده است. از نظر ریاضی اینطور است.

دو موضوع سهم در یک مثال - چگونه عدد میانگین موزون سال را پیدا کنیم؟

همانطور که در بالا نشان داده شد، هر سه نوع انتشار سهام را می توان با استفاده از ضریب انتشار (EF) به حساب آورد:

- انتشار به قیمت بازار: EC = 1 (واحد)

- موضوع حقوق: PE = قیمت بازار قبل از انتشار / قیمت نظری پس از انتشار

- انتشار رایگان: PE = تعداد جدید سهام موجود / تعداد سهام قدیمی

اگر در طول سال بیش از یک سهام منتشر شود چه اتفاقی می افتد؟

از نظر گرافیکی، یک مشکل با چندین انتشار را می توان به عنوان یک مقیاس زمانی به صورت زیر نشان داد:

برای طرفداران فرمول های طولانی: اگر در طول سال چندین انتشار سهام عادی وجود داشته باشد، به طور کلی فرمول محاسبه میانگین وزنی تعداد سهام را می توان به صورت زیر نوشت (به طور کلی پذیرفته نیست!):

A1 x KE1 x KE2 x m1/12 + A2 x KE2 x m2/12 + A3 x m3/12، که در آن

KE نسبت انتشار است، A تعداد سهام در یک دوره زمانی معین است، m تعداد ماه های بین انتشار است، N تعداد سهام جدید است، یعنی A1 + N2 \u003d A2، A2 + N3 \ u003d A3، A3 \u003d A4. همه نامها به دلیل عدم وجود دیگران توسط من پذیرفته نشده و اختراع شدهاند.

نمونه ای از محاسبه EPS پایه با مسائل ساده و ممتاز در طول سال

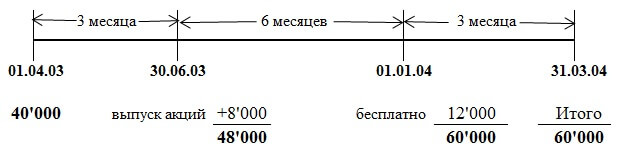

تعداد سهام عادی Savoir تا اول آوریل 2003 40 میلیون بود. در 1 ژوئیه 2003 Savoir 8 میلیون سهم سهام عادی را به ارزش بازار منتشر کرد. در 1 ژانویه 2004، انتشار ترجیحی یک سهم عادی به ازای هر چهار سهم موجود انجام شد. سود قابل انتساب به سهامداران عادی 13,800,000 دلار بود. تاریخ گزارش 31 مارس 2004 است.

در این مثال، لازم است دو صدور سهام در طول سال در نظر گرفته شود: پس از 3 ماه، انتشار به ارزش بازار، پس از 6 ماه دیگر - انتشار "رایگان". همه چیز زمانی واضح تر می شود که تمام اعداد مربوط به شرایط مسئله در مقیاس زمانی رسم شوند:

نسبت انتشار اول در ارزش بازار 1 است (همیشه)، نسبت انتشار آزاد 60000 / 48000 = 1.25 است (تعداد سهام "بعد" / تعداد سهام "قبل")

میانگین موزون تعداد سهام در سال عبارت است از:

40,000 x EC1 x EC2 x 3/12 + 48,000 x EC2 x 6/12 + 60,000 x 3/12 = 57,500

40000 x 1.25 x 3/12 + 48000 x 1.25 x 6/12 + 60000 x 3/12 = 57.500

سود هر سهم: 13800/57500 = 0.24 دلار یا 24 سنت.

هنگام حل این مشکل از فرمولی با ضرایب استفاده کردم و در پاسخ رسمی روش محاسبه کمی متفاوت آورده شده است. اما پاسخ یکی است، زیرا هر دو راه صحیح است.

هشدار: از آنجایی که این سایت یک آموزش رسمی نیست، می توانم از هر تکنیکی که صلاح بدانم برای توضیح مطالب استفاده کنم. نگاه کردن به محاسبات از زاویه دیگری مفید است. اما مطمئن نیستم که روش ارائه شده در اینجا برای محاسبه میانگین وزنی تعداد سهام در آزمون به درستی ارزیابی شود. با این حال، نشانگرهایی که امتحان را بررسی می کنند، از کتاب های درسی مطالعه می شوند، که در آنها روش به دست آوردن پاسخ (در صورت وجود یک موضوع رایگان) از نظر ظاهری تا حدودی متفاوت است. فقط در نظر داشته باشید که. اگرچه نتیجه صحیح محاسبات باید خودش صحبت کند.

گزیده ای از پاسخ رسمی

شماره 1 جولای 2003 به ارزش کامل بازار باید وزن شود: 40 میلیون x 3/12 + 48 میلیون x 9/12 = 46 میلیون.

انتشار جایزه 1 به 4 منجر به 12 میلیون سهم جدید می شود که تعداد کل سهام عادی را به 60 میلیون می رساند. 24 سنت(30 سنت در 48 میلیون/60 میلیون).

عوامل انتشار مستقیم و معکوس

تمام عوامل انتشاری که در بالا مورد بحث قرار گرفت مستقیم نامیده می شوند و برای محاسبه میانگین وزنی تعداد سهام برای دوره استفاده می شوند. مقدار 1/EQ متقابل ضریب انتشار است که برای به دست آوردن داده های مقایسه ای مورد نیاز است. اگر حقوق در دوره گزارشگری صادر شده باشد، هم بر ارزش EPS در صورتهای مالی جاری IFRS و هم بر ارزش EPS در صورتهای مالی قبلی تأثیر می گذارد. برای به دست آوردن داده های مقایسه ای در مورد EPS برای سال قبل، لازم است EPS سال قبل را مجدداً محاسبه کنید و آن را در ضریب انتشار معکوس سال گزارش ضرب کنید. اگر دو موضوع و دو ضریب وجود داشت، باید از هر دو ضریب متقابل برای محاسبه مجدد استفاده شود.

سود پایه هر سهم - نمونه دیگری از محاسبه

بیایید سعی کنیم یک مشکل دیگر را حل کنیم، این بار از آزمون دیپیفر، اسفند 93، سوال 4، 6 امتیاز.

(ب) اپسیلون صورتهای مالی سالانه را برای سال منتهی به 31 دسامبر تهیه می کند. درآمد خالص شرکت برای سال منتهی به 31 دسامبر 2008، 12 میلیون دلار بود. این رقم پس از تفریق تشکیل شد هزینه های مالیمربوط به سهام ممتاز به مبلغ 600000 دلار. تا 1 ژانویه 2008 اپسیلون 30 میلیون سهم عادی داشت. در 1 آوریل 2008 اپسیلون 20 میلیون سهم سهام عادی را به ارزش کامل بازار منتشر کرد. اپسیلون حقوق خرید سهام را در 1 اکتبر 2008 منتشر کرد و به سهامداران فعلی شرکت (از جمله دارندگان سهام منتشر شده در 1 آوریل 2008) پیشنهاد داد که به ازای هر 5 سهم، 1 سهم را به قیمت هر سهم 2 دلار خریداری کنند.

این موضوع به طور کامل توسط سهامداران بازخرید شد. ارزش بازار یک سهم از سهام عادی اپسیلون در 1 اکتبر 2008 بلافاصله قبل از انتشار حق خرید سهام 2.30 دلار بود. سود هر سهم گزارش شده در صورتهای مالی سال منتهی به 31 دسامبر 2007، 22 سنت بود.

ورزش:سود هر سهم (شامل موارد مقایسه ای) را که در صورت های مالی اپسیلون برای سال منتهی به 31 دسامبر 2008 گزارش می شود، محاسبه کنید.

راه حل مشکل

محاسبه کننده فرمول سود هر سهم 12,000,000 دلار است. شرط بیان می کند که این رقم درآمد خالص قبلاً برای سود سهام سهامداران ممتاز تعدیل شده است، به این معنی که نیازی به تعدیل بیشتر نیست.

در طول سال دو انتشار سهام وجود داشت: پس از 3 ماه از ابتدای سال، یک انتشار ساده به ارزش بازار، پس از شش ماه دیگر - انتشار حقوق.

ضریب انتشار در قیمت بازار برابر با 1 (یک) است.

ضریب انتشار برای صدور حقوق برابر با 2.30/2.25 خواهد بود:

| تاریخ | موجودی | تناسب، قسمت | قیمت، دلار |

قیمت |

| (آ) | (ب) | (که در) | (د) = (الف) x (ج) | |

| 1 آوریل | 50’000 | 5 | 2,30 | 115’000 |

| 1 مارس | 10’000 | 1 | 2 | 20’000 |

| جمع | 60’000 | 2’25 | 135,000 |

محاسبه میانگین موزون تعداد سهام به شرح زیر خواهد بود:

30000 x 1 x 2.30/2.25 x 3/12 + 50000 x 2.30/2.25 x 6/12 + 60000 x 3/12 = 48222 قطعه.

سود پایه هر سهم: 12,000,000 / 48.222 = 0.249 یا 24.9 سنت

داده های مقایسه ای سال قبل باید در فاکتورهای انتشار متقابل ضرب شود:

22 x 1 x 2.25 / 2.3 \u003d 21.5 (برای وحدت، ضریب معکوس نیز 1 است)

IAS 33 سود هر سهم در آزمون های Dipifre و ACCA

در آزمون Dipifre، این موضوع فقط دو بار ظاهر شد - در مارس 2009 با 25 امتیاز (امتحان زبان روسی) و در دسامبر 2010 با 15 امتیاز (در سطح جهانی). در هر دو مورد، این وظیفه ای بود که شامل سؤالات نظری و محاسبه هر دو معیار EPS - سود پایه و رقیق شده هر سهم بود. در قالب جدید آزمون Dipifre که در ژوئن 2011 معرفی شد، این استاندارد هرگز ظاهر نشده است. شاید به همین دلیل است که بسیاری از اساتید و هنرجویان دوره های دیپیفر در آینده نزدیک وظیفه محاسبه سود هر سهم را انتظار دارند.

در این لحظه IAS 33 با 23 درصد در رتبه دوم قرار دارد. در همان سال استاندارد 33 در رتبه بندی انتظارات با 35 درصد آرا رتبه اول را به خود اختصاص داد.

صادقانه بگویم، من شک دارم که EPS به زودی در آزمون Dipifre ظاهر شود. به طور کلی، محاسبه سود هر سهم ربطی به حسابداری ندارد. IFRS 33 الگوریتمی را برای محاسبه یک نشانگر عددی توصیف می کند، نه چیزی بیشتر. از سوی دیگر، ممتحن ما تلاش می کند تا وظایفی را که مستلزم توانایی استدلال و تبیین اصول اولیه است در آزمون بگنجاند. حسابداریدر استانداردهای بین المللی تعیین شده است.

اگرچه، من ممکن است اشتباه کنم، و پل رابینز فقط منتظر لحظه مناسب است تا چنین مشکلی را در امتحان وارد کند. اگر محاسبه سود هر سهم در آزمون Dipifre ظاهر شود، من فکر می کنم این یک ساده سازی آزمون از نظر ممتحن ما خواهد بود، زیرا محاسبه چند عدد بسیار ساده تر از نوشتن توضیحات در مورد یک سوال نظری است.

در مورد برنامه اصلی ACCA، محاسبه نشانگر EPS چندین بار در وظایف مقاله F7 ظاهر شد: ژوئن 2006، دسامبر 2009، ژوئن 2011، اما کار محاسبه هرگز در آزمون سطح بالاتر P2 نبود (اگر من این کار را نکردم. از دست دادن هر چیزی).

ریاضیات ژیمناستیک برای ذهن است

امیدوارم این مقاله خیلی خسته کننده نباشد، اگرچه مطمئن نیستم. فرمول های زیاد، محاسبات زیاد. و با این حال، من فکر می کنم که وظایف مربوط به این موضوع بیشتر شبیه یک هدیه از طرف ممتحن خواهد بود تا برعکس. از این گذشته ، برای محاسبه صحیح سود هر سهم ، فقط باید الگوریتم محاسبه را به خاطر بسپارید. و برای نوشتن پاسخ به یک سوال نظری، باید بفهمید که پل رابینز می خواهد در پاسخ چه چیزی را ببیند.

"اگر ریاضی برای مردم آسان به نظر نمی رسد، به این دلیل است که مردم نمی دانند زندگی چقدر پیچیده است." جان فون نویمان، ریاضیدان

درباره منحصر به فرد بودن نشریات

تمام مقالات این سایت از ابتدا تا انتها توسط من نوشته شده است. و تاییدی بر این وجود دارد. به همین دلیل است که، متأسفانه، من به ندرت مقالات جدیدی می نویسم - زمان می برد، که کمبود آن وجود دارد. من با چاپ مجدد مطالب از این سایت در سایر منابع اینترنتی آشنا شدم. برخی از نسخه ها پیوندی به نسخه اصلی در وب سایت من دارند. اما اگر در سایت های دیگر در اینترنت پیوندی به انتشار اصلی در اینجا وجود ندارد، باید بدانید که این چیزی بیش از سرقت ادبی نیست. همین امر در مورد استقراض غیراینترنتی نیز صدق می کند. اما سرنوشت همه کسانی که هر چیزی را در شبکه می نویسند و منتشر می کنند چنین است.

یک شرکت سهامی ممکن است بر اساس نتایج فعالیت خود در دوره عملیاتی سود سهام پرداخت کند. این سودی است که صاحبان دریافت می کنند اوراق ارزشمندمطابق با سهم خود در سرمایه مجاز شرکت. سود سهام مهمترین شاخص عملکرد یک شرکت است. آنها از درآمد خالص محاسبه می شوند.

به درک متدولوژی تعیین شده کمک خواهد کرد. این رویه توسط قانون تنظیم می شود. تعیین بخشی از سود خالص که برای پرداخت سود تقسیمی استفاده می شود در مجمع سهامداران صورت می گیرد. نحوه انجام این فرآیند باید برای همه صاحبان اوراق بهادار شناخته شود.

مفهوم سود سهام

سود سهام سودی است که سهامدار هنگام سرمایه گذاری در آن دریافت می کند سرمایه مجازسازمان های. این وجوه به ازای هر سهم منتقل می شود. بخشی از سود خالصی که سازمان در پایان دوره گزارش دریافت می کند می تواند برای پرداخت سود تقسیمی استفاده شود. تصمیم گیری در مورد میزان پرداخت ها در مجمع عمومی صاحبان سهام اتخاذ می شود.

هر یک از دارندگان اوراق بهادار می تواند پس از تعیین میزان وجوهی که توسط سازمان برای فعالیت های خود توسعه ای یا سرمایه گذاری هدایت نمی شود. محاسبه به تدریج انجام می شود. برای این منظور از داده های حسابداری و همچنین استانداردهای تعیین شده توسط قانون استفاده می شود.

به عبارت دیگر سود سهام سهمی از سود خالص هر سهم است. به نسبت تعداد اوراق با در نظر گرفتن انواع و دسته های آنها توزیع می شود. مبلغ پرداختی به صورت درصدی از ارزش اسمی یا به صورت پولی تعیین می شود.

میزان سود هر سهم نمی تواند بیشتر از سطح تعیین شده توسط هیئت نظارت باشد. بنابراین هیئت سهامداران نمی تواند سطح سود سهام مصوب هیئت مدیره را افزایش دهد.

سود سهام منحصراً توسط شرکت های سهامی یا LLC پرداخت می شود. طبق قانون، فقط آن دسته از شرکت هایی که انجام معاملات با اوراق بهادار در بازار سهام.

انواع سود سهام

قبل از اینکه متوجه شوید، باید با انواع موجود چنین پرداخت هایی آشنا شوید. آنها به تعدادی از ویژگی های اوراق بهادار بستگی دارند.

سهام عادی و ترجیحی است. در حالت اول، اوراق بهادار به دارنده خود حق رای در مجمع سهامداران می دهد و سهم او را در سرمایه مجاز سازمان منعکس می کند. آنها پس از انحلال شرکت (پس از پرداخت بدهی به طلبکاران) حق دریافت سود و قسمت مربوط به دارایی را می دهند.

سهام عادی اوراق بهادار با ضریب ریسک نسبتاً بالا در نظر گرفته می شود. اگر شرکت در دوره گزارشگری مقدار ناکافی سود خالص دریافت کرده باشد یا تصمیم گرفته شود تمام وجوه برای توسعه شرکت تخصیص داده شود، سهامدار ممکن است سود سهام دریافت نکند. سال جاریبطور کلی.

محاسبه سود سهام ممتازدانستن ویژگی های این اوراق آسان تر خواهد بود. آنها به صاحب خود حق شرکت در رای گیری در مجمع عمومی را نمی دهند. با این حال، چنین سهامداران اولین کسانی هستند که در تقسیم سود خالص درآمد دریافت می کنند. در عین حال، سطح ریسک بسیار کمتر از صاحب اوراق بهادار نوع قبلی خواهد بود. همچنین با انحلال سازمان، دارنده سهام ممتاز حق تقدم دریافت سهم مربوطه از ملک را دریافت می کند.

به عبارت دیگر، در شرایطی که تقسیم سود خالص وجود دارد، صاحب سهام ممتاز احتمال سود بیشتری از اوراق بهادار خود دارد. حق تقدم در توزیع پرداخت های تصفیه برای وی محفوظ است. از آنجایی که این نوع امنیت از ریسک بالایی برخوردار نیست، پرداخت های روی آن حداقل خواهد بود. صاحبان سهام عادی می توانند درآمد بیشتری کسب کنند. با این حال، خطر در این مورد بسیار بیشتر خواهد بود.

در صورتی که شرکت به طور مداوم سود سهام پرداخت کند و میزان سود خالص توزیع شده به اندازه کافی بالا باشد، ارزش سهام در بازار سهام بالاتر خواهد بود. بنابراین، شرکت هایی که در چنین معاملاتی فعالیت می کنند، علاقه مند به پرداخت تعهدات مربوط به اوراق بهادار خود هستند. در این صورت ارزش خود شرکت نیز افزایش می یابد.

سود سهام نیز بر اساس دوره پرداخت متمایز می شود. اوراق بهاداری وجود دارد که یک بار در سال، سه ماهه، شش ماه پرداخت می شود. با توجه به روش بازپرداخت، سود نقدی و پرداخت شده در قالب دارایی متمایز می شود.

چه سهامی سود سهام پرداخت می کند؟

قبل از، نحوه محاسبه سود سهام برای بنیانگذاران LLCیا JSC، باید در نظر بگیرید که کدام سهام قابل پرداخت است. آنها فقط برای آن دسته از اوراق بهاداری ساخته شده اند که به طور کامل توسط شرکت کنندگان پرداخت شده و در دست آنها است.

با این حال، برخی از گروه های اوراق بهادار سود سهام تعلق نمی گیرند. این در صورتی امکان پذیر است که سهام هنوز در گردش (انتشار) قرار نگرفته باشد. همچنین بخشی از اوراق بهاداری که توسط هیئت نظارت خریداری شده و در ترازنامه سازمان است در تقسیم سود خالص شرکت نمی کند. این سهام ممکن است به درخواست مجمع عمومی شرکت کنندگان در شرکت از گردش خارج شود. این امر در مورد آن دسته از اوراق بهاداری نیز صدق می کند که در طول فرآیند خرید به طور جزئی یا کامل پرداخت نشده اند و همچنین اوراقی که به این دلیل وارد ترازنامه شرکت شده اند.

در سایر موارد، سود سهام مطابق با اندازه سود خالص توزیع شده پرداخت می شود. بخش توزیع نشده آن به نوسازی و توسعه شرکت هدایت می شود. برای این صندوق ها تجهیزات جدید می خرند، چرخه های تولید پیشرفته تری را معرفی می کنند و ... اگر در جلسه سهامداران تصمیم گرفته شود همه ارسال شود. سود خالصبرای توسعه شرکت سود سهام عادی پرداخت نخواهد شد.

سودی که پس از پرداخت سود سهام باقی می ماند، سود انباشته نامیده می شود. در اقلام ترازنامه مربوطه منعکس می شود.

قانون چندین موقعیت را تعریف می کند که محاسبه میزان سود سهامممنوع است. در این صورت اعلام سود سالیانه اوراق بهادار در گردش شرکت ممنوع است.

اگر سرمایه مجاز به طور کامل پرداخت نشده باشد، ممکن است این وضعیت ایجاد شود. در صورتی که الزامات مربوط به مقدار ارزش خالص دارایی های سازمان برآورده نشود، سود سهام پرداخت نمی شود. انجام چنین رویه ای قبل از بازخرید کلیه سهام (به درخواست سهامداران) ممنوع است. اگر پس از این فرآیند، علائم ورشکستگی (یا احتمال وجود) وجود داشته باشد، قانون اجازه پرداخت سود سهام را نمی دهد.

مالیات

قبل از نحوه محاسبه سود سهام، همچنین باید در نظر گرفت قانون مالیاتدر مورد چنین پرداخت هایی یک شرکت سهامی یا LLC موظف است هنگام توزیع سود خالص بین صاحبان اوراق بهادار، مالیات را جمع آوری و به موقع به بودجه منتقل کند. این مبلغ در هنگام انجام چنین پرداخت هایی توسط سازمان حفظ می شود.

چنین نقل و انتقالاتی می تواند یک بار در سه ماهه، سال یا نیم سال انجام شود. این بستگی به نوع اوراق بهادار و رویه های حسابداری شرکت دارد و فقط برای شرکت های سهامی اعمال می شود. LLC یک بار در سال مالیات بر سود سهام دریافت می کند.

مبنای مشمول مالیات درآمدی است که یکی از اعضای شرکت از سهام متعلق به او دریافت می کند. این سود در فرآیند تقسیم سود خالص توسط سهامداران از شرکت دریافت می شود.

محاسبه مالیات بر سود سهامسازمان می تواند پس از تعیین اندازه سود خالص خود بر اساس نتایج فعالیت در دوره گزارش. برای این کار از درآمد شرکت کسر می شود وجوه اجباریو بودجه دولتی. پس از تعیین سود خالص در جلسه شرکت کنندگان شرکت، در مورد مبلغ تصمیم گیری می شود سود انباشتهو صندوق سود سهام

همچنین بر مبنای مشمول مالیات، سودهایی که از شرکت های خارجی دریافت می شود و توسط قوانین سایر کشورها به عنوان صندوقی برای پرداخت سود سهام شناخته می شود، اعمال می شود. بنابراین، وجوه قانونی نیز باید از این درآمدها منتقل شود.

سود سهام همچنین شامل پرداخت هایی به شرکت کنندگان از سود انباشته سال های گذشته است.

تفاوت های ظریف در تعیین پایه مشمول مالیات

قبل از نحوه محاسبه مبلغ سود سهامدر مورد مالیات باید چند نکته دیگر را در نظر داشت. پرداخت های انحلال دریافتی توسط وی به عنوان درآمد دارنده اوراق بهاداری که وجوه از آنها در صندوق های اجباری نگهداری می شود شناسایی نمی شود. با این حال، آنها نباید از میزان سهم مشارکت کننده در صندوق قانونی تجاوز کنند.

پرداخت هایی که توسط یک شرکت در قالب انتقال مالکیت سهام انجام می شود مشمول مالیات نمی شود. همچنین، وجوهی که شرکتی متشکل از مشارکت های یک مؤسسه غیرانتفاعی در فعالیت های قانونی چنین مؤسسه غیرانتفاعی مشارکت می کند، به عنوان سود سهام شناخته نمی شود.

سود سهام را فقط می توان به عنوان پرداختی از سود خالص شناسایی کرد که به نسبت سهم هر یک از شرکت کنندگان انجام می شود. برای یک LLC، روش خاصی برای توزیع درآمد ممکن است اعمال شود. ممکن است متناسب با سهم هر شرکت کننده نباشد. چنین وجوهی با نرخ درآمد یا مالیات بر درآمد شخصی مشمول مالیات می شوند.

بنابراین، روش برای نحوه محاسبه سود سهام برای موسس، برای سازمان های مختلف متفاوت خواهد بود. در صورتی که شرکت در رژیم پرداخت SST باشد، پایه مشمول مالیات به همان ترتیبی که برای شرکتی با رژیم عمومینقل و انتقالات اما اگر چنین سازمانی به یک شخص حقوقی سود سهام پرداخت کند، باید مالیات بر درآمد را نیز محاسبه کند.

در صورتی که گیرنده سود سهام است نهاد قانونیکه مالیات می پردازد سیستم USNردههایی مانند «درآمد»، «درآمد منهای هزینهها» نیز با استفاده از یک روش واحد محاسبه میشوند. برای دریافت کنندگان سود سهام که در رژیم پرداخت UTII هستند، مالیات بر درآمد بر این درآمد پرداخت نمی شود. چنین کسرهایی به صورت کلی انجام می شود.

محاسبه سود سهام

D = (SD - ADS)/KA، که در آن D - سود سهام، SD - مقدار کل سود سهام عادی توزیع شده بین شرکت کنندگان، ADS - مقدار سود سهام یک بار (ویژه)، KA - تعداد سهام.

تمام شاخص های مورد استفاده برای محاسبه را می توان در صورت های مالی معمولی یافت. نمی توان سطح پرداخت های دوره های گذشته را برای محاسبه در نظر گرفت. در هر مورد، مجمع سهامداران سطح مشخصی از سود را برای توزیع تعیین می کند. برای تعیین درآمد شرکت کننده، لازم است تعداد سهامی که او در اختیار دارد در سود سهام محاسبه شده قبلی ضرب شود:

درآمد \u003d D * A، که در آن A تعداد سهام متعلق به شرکت کننده است.

پس امکان پذیر است محاسبه میزان سود سهام عادی. با این حال، در دنیای مالی چیزی به نام سرمایه گذاری مجدد وجود دارد. سود سهام دریافتی توسط صاحبان اوراق بهادار را می توان به خرید سهام جدید اختصاص داد. این سرمایه گذاری مجدد است. این واقعیت باید در هنگام انجام محاسبات در نظر گرفته شود. در پایان دوره عملیاتی و شروع آن، تعداد سهام یک شرکت کننده ممکن است به دلیل سرمایه گذاری مجدد تغییر کند.

چنین محاسباتی به شما امکان می دهد بازده سود سهام را تعیین کنید. این بازگشت سرمایه اولیه است. برای محاسبات لازم است داده هایی از ارزش سهام شرکت در بازار سهام گرفته شود. این رقم دائما در حال تغییر است.

مثال محاسبه بازده

با استفاده از فرمول های فوق، باید سود سهامی که شرکت به ازای هر سهم پرداخت می کند را بیابید. همچنین در بازار سهام باید ارزش معاملاتی اوراق بهادار سازمان را در زمان مطالعه در نظر گرفت. بعد محاسبه است:

DD = D/KS، که در آن DD - بازده سود سهام، KS - قیمت سهام.

این تکنیک به شما امکان می دهد مبلغی را که شرکت کننده در قالب سود سهام دریافت کرده و ارزش واقعی سهم را مقایسه کنید. هر چه این شاخص بالاتر باشد، بازدهی اوراق بهادار بیشتر است. این درآمدی است که مالک از استفاده از سرمایه گذاری خود در تجارت شرکت دریافت می کند.

تا روشن شود مثال نحوه محاسبه سود سهامتعریف سودآوری باید در فرآیند تعیین این شاخص ها مورد مطالعه قرار گیرد. فرض کنید یک شرکت کننده دارای 50 سهم مشترک است. قیمت هر یک از آنها 20 روبل است. سود سهام در دوره جاری برای هر اوراق بهادار به مبلغ 1 روبل پرداخت شد. میزان سود سهام به شرح زیر محاسبه می شود:

D \u003d 50 * 1 \u003d 50 روبل.

بازده به شرح زیر خواهد بود:

DD = 1/20 = 0.05 = 5٪

امسال سرمایه گذاری ها بازدهی 5 درصدی را به همراه داشته است. اگر یک شرکت به طور مداوم برای چندین سال سود سهام پرداخت کرده باشد، ممکن است برای سرمایه گذار سود ناچیز اما ثابتی داشته باشد. در این صورت می تواند وجوه خود را در فعالیت های شرکت سرمایه گذاری کند. با این حال، در برخی موارد، شخصی که سرمایه دارد می خواهد درآمد زیادی دریافت کند. در این صورت، او باید گزینه های تامین مالی برای پروژه ای پرمخاطره را در نظر بگیرد. در این صورت، دستیابی به سهام ارائه شده در بالا بهترین گزینه نخواهد بود. شما باید به دنبال سازمانی باشید که بازده بالاتری از اوراق بهادار ارائه دهد.

محاسبه مالیات

و یک شرکت سهامی با رژیم مالیاتی معمول؟ در این مورد، روش نگهداری باید در نظر گرفته شود پرداخت های اجباریکه در وجوه دولتیو بودجه حسابداری سازمان مسئولیت محاسبه، کسر و انتقال این وجوه را بر عهده دارد.

برای محاسبه مبلغ مالیات از فرمول زیر استفاده می شود:

N = PD * NC * (OD - PD)، که در آن N مقدار مالیاتی است که از سود توزیع شده بین شرکت کنندگان کسر می شود، PD نسبت بین مقدار سود سهام به ازای هر سهم به کل سود است. توزیع شده، NC - نرخ مالیات، OD - تعداد کل سود سهام پرداخت شده توسط شرکت، PD - سود سهام دریافتی توسط سازمان از مشارکت در سرمایه مجاز سایر شرکت ها.

شاخص PD در صورتی در نظر گرفته می شود که در دوره های قبلی مبالغ مربوطه هنگام محاسبه مالیات کسر نشده باشد.

هنگام تعیین شاخص های ارائه شده باید عوامل زیادی را در نظر گرفت. هنگام تعیین شاخص OD، لازم است مقدار سود سهامی که به نفع انتقال داده شده است حذف شود. شرکت های خارجییا افراد هنگام محاسبه آن، باید پرداخت هایی را در نظر بگیرید که از آنها مالیات بر درآمد کسر نمی شود.

نرخ مالیات برای سود سهام دوره های گذشته با توجه به سطح تعیین شده در تاریخ محاسبه تعیین می شود.

هنگام محاسبه شاخص PD، سود سهام "خالص" باید در نظر گرفته شود. آنها قبلا مشمول مالیات بر درآمد بودند. سود سهام شرکت های داخلی و خارجی در محاسبات لحاظ می شود. در این صورت ممکن است هنگام محاسبه فرمول نتیجه منفی باشد. این را می توان در صورتی مشاهده کرد که OD کمتر از PD باشد. به این معنی که میزان سودی که بین شرکت کنندگان تقسیم می شود کمتر از سود دریافتی سازمان از مشارکت در سرمایه مجاز سایر شرکت ها خواهد بود. در این صورت مبلغ پرداختی مالیات تشکیل نمی شود و بازپرداخت از بودجه انجام نمی شود.

نرخ کاهش یافته است

در برخی موارد، نرخ ترجیحی 0٪ ارائه می شود. فقط در رابطه با مالیات بر درآمد استفاده می شود. هنگام اعمال نرخ ترجیحی باید تعدادی از شرایط رعایت شود.

تنها در صورتی می توانید از مالیات 0% استفاده کنید که دریافت کننده سود سهام در روز پرداخت 50% یا بیشتر از سهامی را که سرمایه مجاز را تشکیل می دهد، در اختیار داشته باشد. در عین حال دوره مستمر نگهداری اوراق بهادار وی 365 روز است.

محاسبه درآمد تحت سیستم مالیاتی ساده

فهمیدن نحوه محاسبه سود سهام تحت USN، باید رویه را روی یک مثال خاص در نظر بگیرید. فرض کنید سازمانی در این حالت با نرخ 6 درصد مالیات پرداخت می کند. اگر می خواهید به فردی سود سهام پرداخت کنید، باید بخشی از سود خالص متعلق به او را محاسبه کنید. فرض کنید این مبلغ 60 هزار روبل بود.

ابتدا NDLF تعیین می شود. یک فرد مقیم فدراسیون روسیه است، بنابراین نرخ مالیات 13٪ است:

H \u003d 60 * 13٪ \u003d 7.8 هزار روبل.

یک محاسبه ساده اعمال می شود:

D \u003d 60 - 7.8 \u003d 52.2 هزار روبل.

شرکت کننده سازمان این مبلغ را در تاریخ تعیین شده پرداخت سود سهام دریافت می کند. در عین حال سازمان میزان مالیات را به بودجه واریز می کند.

با توجه به تکنولوژی نحوه محاسبه سود سهام، هر یک از صاحبان اوراق بهادار می توانند درآمد متعلق به اوراق خود را تعیین کنند.

هنگام محاسبه میزان سود سهام، ارزش تکیه بر قوانین مقرر در قانون را دارد. فدراسیون روسیهو همچنین استانداردهای تعیین شده توسط خود شرکت.

خوانندگان عزیز! این مقاله در مورد روش های معمولی برای حل مسائل حقوقی صحبت می کند، اما هر مورد فردی است. اگر می خواهید بدانید چگونه دقیقا مشکلت رو حل کن- تماس با مشاور:

درخواست ها و تماس ها 24/7 و 7 روز هفته پذیرفته می شود.

سریع است و رایگان است!

بیایید بفهمیم در سال 2020 چه چیزی را باید در نظر بگیریم. هر جامعه ای به طور سیستماتیک بخشی از سود حاصل از انجام فعالیت ها را تقسیم می کند.

اگرچه ممکن است شرکت تصمیم بگیرد که چنین وجوهی را پرداخت نکند، بلکه آنها را به سمت توسعه تجارت هدایت کند.

با این وجود، اگر میزان و زمان انتقال سود سهام مشخص شود، لازم است درک کنیم که محاسبات وجوه ناشی از چه قوانینی انجام می شود.

پس از همه، مشخص است که پرداخت سود سهام می تواند متفاوت باشد. بنابراین، ارزش توجه به تمام تفاوت های ظریف محاسبات را دارد.

اطلاعات مورد نیاز

قانون روسیه روش پرداخت سود سهام را تعیین می کند. همچنین تعریفی از خود این مفهوم وجود دارد. بیایید نگاهی دقیق تر به اطلاعات ارائه شده در اسناد نظارتی بیندازیم.

تعاریف اساسی

سود سهام بخشی از درآمد شرکت های سهامی یا سایر اشیاء پیشرو است فعالیت اقتصادی، که بین شرکت کنندگان (سهامداران) مطابق با سهام آنها در سرمایه مجاز توزیع می شود.

اندازه و قوانین انتقال سود سهام در جلسه سهامداران، بنیانگذاران تعیین می شود و همچنین در اساسنامه شرکت تعیین می شود.

سود سهام ممکن است به صورت نقدی پرداخت شود یا به صورت سهام یا سایر اموال منتشر شود.

شرایط پرداخت چیست؟

مقدار سود سهام تعیین شده را می توان چندین بار در سال منتقل کرد. اما ممکن است اصلا پرداخت نشود.

با پرداخت چنین وجوهی، سرمایه کاهش می یابد و این مستلزم پس انداز هایی است که اجازه سرمایه گذاری مجدد را نداشته یا از آن برداشت می شود.

آن دسته از سود سهامی که در طول سال مالی پرداخت می شود، موقت یا اولیه هستند. در پایان دوره صورتحساب، پرداخت نهایی سود سهام انجام می شود.

در نتیجه فعالیت های سازمان شکل می گیرند صورت های مالیکه اجزای آن عبارتند از:

دوره گزارش برای تهیه چنین اسنادی یک چهارم، 6، 9 و 12 ماه است.

طبق قانون، پس از تصویب صورتهای مالی، نمیتوان مبلغ سود سهام را بیش از هر سه ماه یکبار انتقال داد.

اما شایان توجه است که نتایج مالی سال ممکن است با نتایج سه ماهه میاندورهای متفاوت باشد. و در چنین شرایطی امکان پرداخت اضافه سود سهام وجود دارد.

قانون LLC بیان می کند که پرداخت سود سهام باید ظرف 60 روز از تاریخ تصمیم گیری در جلسه انجام شود.

در غیر این صورت، شرکت این حق را دارد که به طور مستقل تصمیم بگیرد که چه زمانی و چگونه قسمت متعلقه از سود را به موسسین پرداخت کند. اما چنین قوانینی باید در اسناد محلی نوشته شود.

شرایطی وجود دارد که اسناد داخلی چیزی در مورد پرداخت سود سهام نمی گوید. سپس باید قوانین کلی را که توسط اسناد نظارتی فدراسیون روسیه تعیین شده است هدایت کنید.

سود سهام مجاز نیست:

- اگر کل مبلغ مورد نیاز به سرمایه مجاز کمک نشده باشد.

- در صورت عدم پرداخت سهم به شرکت کننده؛

- اگر شرکت در آستانه ورشکستگی یا در تاریخ پرداخت باشد

- سود سهام ورشکسته خواهد شد.

- اگر مقدار خالص دارایی کمتر از سرمایه مجاز و ذخیره باشد.

- سهام مطابق با ماده 76 قانون فدرال فدراسیون روسیه "در مورد OJSC" بازخرید نشد.

زمینه های قانونی

قوانین توزیع درآمد در قالب سود سهام بین بنیانگذاران شرکت توسط یک سند نظارتی تصویب شده توسط قانونگذاران روسیه تعیین می شود.

زمان پرداخت سود سهام مطابق با تعیین می شود.

چگونه می توان سطح سود سهام را در شرکت محاسبه کرد؟

علاوه بر این، تعدادی ویژگی وجود دارد که باید هنگام تهیه رسید سپرده گذاری به خاطر بسپارید. اما دانش در این زمینه نیز کافی نخواهد بود. بنابراین، نحوه انجام محاسبات را تجزیه و تحلیل خواهیم کرد، آنچه باید در نظر گرفته شود.

برای سهام عادی

محاسبه سود سهام برای سهام عادی بستگی به تعیین بازده سود دارد. و این شاخص با استفاده از فرمول زیر تعیین می شود:

همچنین می توانید از روش دیگری برای محاسبه سود سهام استفاده کنید:

- ارزش شروع محاسبه سود سهام را با بررسی اینکه آیا شرایط اسناد نظارتی برآورده شده است.

- تعیین کنید که آیا محدودیتی در شمارش وجود دارد یا خیر.

- ارزش خالص دارایی های شرکت را محاسبه کنید که معادل تفاوت بین دارایی و بدهی است که برای محاسبه پذیرفته می شود.

محاسبه مانده دارایی های خالص درآمد شرکت در پایان سال مالی انجام می شود. آنها از درآمد خالص مشارکت های اجباری به اندوخته ها و میزان پیش پرداخت درآمد در دوره گزارش کسر می شوند.

درخواست پیش پرداخت در صورت عدم وجود درآمد گذشته، مانده استهلاک آزاد یا وجوه برای تأمین مالی برنامه های سرمایه گذاری قابل قبول است.

مقدار سود سهام با ضرب مانده سود خالص در ضریب تعدیل K1، K2 تعیین می شود.K1 هیئت مدیره را تشکیل می دهد. معمولاً 1 است. K2 می تواند 1، 0.85، 0.5 باشد.

هنگام محاسبه سود سهام از سهام عادی، ارزش پیش بینی میانگین سود برای دوره های اخیر و تعیین اندازه آنها در زمان فعلی را دارد.

هنگام تجزیه و تحلیل میزان درآمد، باید در نظر داشت که انتقال وجوه به شرکت کنندگان در توسعه شرکت لحاظ نمی شود. درصدی از درآمد خالص شرکت که به سهامداران پرداخت می شود را تجزیه و تحلیل کنید.

سود سهام بزرگ باید توسط یک شرکت بزرگ که توسعه یافته است مستهلک شود. شرکت های جوان با اکراه سود سهام پرداخت می کنند.

سرمایه گذاران محافظه کار باید سهامی بخرند که سود سهام بالاتری می پردازند. چنین سهامی به آرامی رشد خواهند کرد، به این معنی که بازده سود سهام بالاتری وجود خواهد داشت.

توسط ممتاز

سهام ترجیحی برای پیش بینی بهتر است. شرکت ها اغلب باید 10 درصد از درآمد شرکت را بپردازند. چنین شاخصی باید پرداخت شود بدون شکست.

ارزش تقسیم 10٪ از درآمد را به همه سهام ترجیحی دارد. بنابراین شما می توانید دریافت کنید حداقل مقدارشمارش ها اما شرکت ها به ندرت بیشتر از این هزینه می پردازند.

اگر با یک بنیانگذار

کلیه نقل و انتقالات سود سهام با تصمیم مجمع موسسین انجام می شود. اما اگر فقط یک مؤسس وجود داشته باشد، او حق دارد مستقلاً چنین تصمیمی بگیرد و آن را کتباً تنظیم کند (ماده 39). سند هنجاریفدراسیون روسیه شماره 14-FZ).

وجوهی که توسط چنین شخصی دریافت می شود مشمول مالیات بر درآمد می باشد شخصیبا نرخ 9٪ و از سال 2020 - 13٪.

هنگام جمع آوری سود سهام، ارزش دارد که تعدادی از شرایط مقرر در هنر را رعایت کنید. 29 قانون شماره 14-FZ.

حق بنیانگذار انحصاری برای تصمیم گیری در مورد پرداخت در بند 2 هنر ذکر شده است. 7 سند قانونی فدراسیون روسیه شماره 14-FZ.

هیچ سند تنظیم شده ای وجود ندارد که تصمیم گیری در مورد انتقال سود سهام را رسمی کند. با این حال، چنین تصمیماتی باید به صورت کتبی اتخاذ شود.

بنابراین پروتکل باید نشان دهد:

- میزان پرداخت ها؛

- شکلی که در آن سود سهام پرداخت خواهد شد؛

- دوره دریافت

این بدان معناست که خط 2400 باید حاوی سود انباشته باشد که در دوره گزارش افشا خواهد شد.

سود خالص در ردیف 2400 صورت نتایج مالی منعکس شده است که ممکن است با شاخص های درآمد انباشته ردیف 1370 ترازنامه منطبق باشد.

اما ممکن است اگر:

- در ابتدای دوره های گزارشی، شرکت سود انباشته دوره های قبلی را نخواهد داشت.

- در طول دوره گزارش هیچ سود سهام موقتی توزیع نشد.

- اگر در دوره گزارشگری اشیاء تجدید ارزیابی شده دارایی های ثابت بازنشسته نشده باشند.

در غیر این صورت، مقدار سود سهام موقت باعث کاهش درآمد دوره گزارش می شود و مقادیر در خطوط ذکر شده در بالا مطابقت نخواهد داشت.

سود سهام به عنوان بخش معینی از سود سازمان درک می شود که به طور متناسب به صاحبان (سهامداران) شرکت پرداخت می شود. میزان سود، تناوب، تعهدی و نحوه پرداخت توسط خود سهامداران در مجمع فوق العاده تعیین می شود.

سود سهام می تواند در هر فرکانسی تعلق گیرد یا اصلا پرداخت نشود. توزیع سود سهام به سهامداران میزان سرمایه ای را که می توان بیشتر در توسعه تجارت سرمایه گذاری کرد کاهش می دهد، بنابراین شرکت های کوچک اغلب از این رویه امتناع می ورزند.

پرداخت سود می تواند موقت یا نهایی باشد. آن دسته از کسرهایی که در طول سال از سود حاصل می شود، متوسط محسوب می شود. مجموع بر اساس محاسبه می شود نتایج مالیاز سال. سود سهام را می توان به صورت پول واقعی یا سهام اضافی بیان کرد.

چه چیزی میزان درآمد حاصل از سهام را تعیین می کند

سود سهام همیشه به طور کامل پرداخت نمی شود، مقدار سود تعلق گرفته ممکن است در موارد زیر متفاوت باشد:

مقدار سود سهام نه بر اساس درصد، بلکه بر اساس شرایط واقعی تعیین می شود. چنین اقداماتی برای پر کردن وجوه ذخیره و تثبیت شرکت ضروری است.

سرمایه گذاری های کلان در تولید مورد نیاز است، تصمیم گرفته شد که دامنه فعالیت ها گسترش یابد، تجارت مقیاس شود. در این مورد، پرداخت ها متوقف یا کاهش می یابد.

نشان دادن ثبات و چشم انداز شرکت ضروری است. در این صورت، میزان سود سهام افزایش می یابد.

نرخ مالیات افزایش یافته است.

نحوه محاسبه سود سهام

سود سهام از سود خالص شرکت محاسبه می شود، یعنی از آن قسمت از درآمدی که مالیات با آن پرداخت می شود و محاسبات لازم برای تثبیت و سایر وجوه انجام می شود. پرداختهای سهام ممتاز به مقدار ثابت و مابقی بر حسب درصد بر اساس سهم هر مالک انجام میشود.

برای محاسبه میزان سود سهام خود، باید از سود سازمان برای دوره گزارشگری و میزان محاسبات مالیاتی مطلع شوید. با یک تفریق ساده، درآمد خالص حاصل می شود. در اساسنامه سازمان درصدی از سود خالص که صرف پرداخت سود سهام می شود را مشخص می کند. این درصد در سود خالص ضرب میشود و ارزش حاصل، سود کل همه سهامداران است. علاوه بر این، به نسبت، بسته به تعداد سهام در دست، درآمد شخصی هر سهامدار محاسبه می شود.

خودداری از پرداخت سود سهام

در برخی موارد، شرکت حق دارد از پرداخت درآمد سهام خودداری کند. قانون موارد زیر را برای تعلیق پرداخت سود تعیین می کند:

وجوه موجود در حساب برای پرداخت سرمایه مجاز کافی نبود.

اولین نشانه های ورشکستگی شرکت آشکار شد.

پرداخت سود سهام می تواند منجر به ورشکستگی شرکت شود.

دارایی ها شامل یک صندوق ذخیره و سرمایه مجاز است.

سود سهام زمانی پرداخت می شود که مشکلات مالی جای خود را به ثبات بدهد. گاهی اوقات ممکن است تعلیق پرداخت ها به عنوان یک شرط اجباری در قرارداد وام ذکر شود.

وقتی یک شرکت سود خالص به دست میآورد، میتواند آن سود را مجدداً در رشد خود سرمایهگذاری کند (مثلاً با خرید تجهیزات جدید؛ سودی که به این روش خرج میشود «سود انباشته» نامیده میشود) یا به سرمایهگذاران خود سود سهام بپردازد. محاسبه کل مبلغ سود سهامی که شخصاً به شما بدهکار است بسیار ساده است - برای انجام این کار، سود سهام هر سهم را در تعداد سهامی که دارید ضرب کنید. علاوه بر این، «بازده سود سهام» یا درصد بازده سرمایه گذاری اولیه را می توان تعریف کرد. برای این کار باید سود هر سهم را بر ارزش یک سهم تقسیم کنید.

مراحل

محاسبه سود سهام

- مقادیر D، SD و S را می توان در صورت های مالی شرکت یافت.

- لطفاً توجه داشته باشید که نرخ پرداخت سود سهام ممکن است در طول زمان تغییر کند. بنابراین، اگر از پرداختهای سود سهام گذشته برای تخمین سود سهام آینده استفاده کنید، احتمالاً اعداد اشتباهی دریافت خواهید کرد.

-

سود سهام هر سهم را در تعداد سهامی که دارید ضرب کنید.به این ترتیب سود سهام دریافتی را خواهید دانست. یعنی از فرمول D = DPS x S استفاده کنید، که در آن D سود سهامی است که دریافت خواهید کرد. S تعداد سهام شماست. به یاد داشته باشید که از آنجایی که از سود سهام گذشته به ازای هر سهم استفاده می کنید، تخمین شما از آینده است پرداخت سود سهامممکن است کمی با مقادیر واقعی متفاوت باشد.

- به عنوان مثال، شما مالک 1000 سهم هستید و سود هر سهم شما در سال گذشته 0.75 دلار بوده است. این مقادیر را در فرمول جایگزین کنید و دریافت کنید: D = 0.75 x 1000 = 750 دلار. یعنی اگر سود هر سهم امسال تغییر نکند، 750 دلار سود سهام دریافت خواهید کرد.

-

اگر سود سهام را برای سرمایه گذاران بزرگ محاسبه می کنید و با اعداد زیاد کار می کنید، می توانید از ماشین حساب استفاده کنید. به عنوان مثال، ماشین حساب سود سهام را می توان در اینترنت یافت.

- نیز وجود دارد ماشین حساب های سرمایه گذاریبه عنوان مثال، این یکی، که با آن می توانید سود هر سهم را پیدا کنید (اگر از مقدار کل سود و تعداد سهام خود مطلع باشید).

-

فراموش نکنید که در سرمایه گذاری مجدد سود سهام فاکتور بگیرید.فرآیند فوق برای موارد نسبتاً ساده ای است که تعداد سهام در اختیار یک سرمایه گذار یک مقدار ثابت است. با این حال، در زندگی واقعیسرمایه گذاران اغلب از سود سهام برای خرید سهام بیشتر استفاده می کنند. به این می گویند سرمایه گذاری مجدد سود سهام. اگر در کسب و کار سرمایه گذاری مجدد سود سهام هستید، این واقعیت را هنگام محاسبه سود سهام خود در نظر بگیرید، زیرا تعداد سهام شما دائما در حال افزایش است.

- به عنوان مثال، فرض کنید هر سال 100 دلار سود سهام دریافت می کنید و آن را برای خرید سهام بیشتر خرج می کنید. اگر قیمت هر سهم 10 دلار و سود سهام به ازای هر سهم 1 دلار باشد، هر سال 10 سهم اضافی میخرید که 10 دلار سود اضافی در سال برای شما به همراه دارد (یعنی سال آینده 110 دلار سود سهام دریافت خواهید کرد). اگر قیمت هر سهم ثابت بماند، سال آینده 11 سهم اضافی و سال بعد 12 سهم اضافی و غیره خواهید خرید.

محاسبه بازده سود سهام

-

قیمت هر سهم را تعیین کنید.گاهی اوقات وقتی سرمایه گذاران می خواهند سود سهام را محاسبه کنند، در واقع بازده سود سهام را پیدا می کنند. سود سهام سودآوری سرمایه گذاری اولیه شما (یعنی درآمد دریافتی از آنها) را مشخص می کند. به عبارت دیگر، بازده سود تقسیمی را می توان مشابه نرخ بهره در نظر گرفت. ابتدا باید قیمت هر سهم را پیدا کنید.

-

سود هر سهم (DPS) را بیابید.سود هر سهم با استفاده از فرمول DPS = (D - SD)/S محاسبه می شود، که در آن D مبلغ پرداختی به صورت سود سهام عادی، SD مبلغ پرداختی به صورت سود سهام ویژه (یک بار)، S است. تعداد کل سهام

- مقادیر D، SD و S را می توان در صورت های مالی شرکت یافت. برای دقیق ترین ارقام به آخرین صورت های مالی شرکت مراجعه کنید.

-

سود تقسیمی هر سهم را بر قیمت هر سهم تقسیم کنید تا بازده سود را بدست آورید (یا به عبارت دیگر، از فرمول DY = DPS/SP استفاده کنید). این نسبت ساده، مقداری را که در سود سهام دریافت کردهاید و مقداری که برای خرید سهام سرمایهگذاری کردهاید، مقایسه میکند. هر چه بازده سود سهام بیشتر باشد، پول بیشتری (برای سرمایه گذاری اولیه) به دست می آورید.

- به عنوان مثال، شما صاحب 50 سهم هستید که برای هر سهم 20 دلار پرداخت کرده اید. اگر سود سهام به ازای هر سهم در دورههای اخیر 1 دلار بوده است، میتوانید با افزودن این مقادیر به فرمول DY = DPS/SP: DY = 1/20 = 0.05 = 5 درصد بازده سود را بیابید. به عبارت دیگر، سرمایه گذاری شما سالانه 5 درصد سود سهام برای شما به همراه خواهد داشت.

-

از بازده سود برای تجزیه و تحلیل بازده سرمایه گذاری های مختلف و تصمیم گیری در مورد سرمایه گذاری استفاده کنید. سرمایه گذاران اغلب از بازده سود سهام برای تعیین اینکه آیا سرمایه گذاری خاصی باید انجام شود یا خیر استفاده می کنند. سود تقسیمی متفاوت برای سرمایه گذاران مختلف جذاب است. به عنوان مثال، سرمایهگذاری که به دنبال یک منبع درآمد پایدار و ثابت است، ممکن است در شرکتهایی با سود سهام بالا سرمایهگذاری کند (معمولاً این شرکتها شرکتهای موفق و معروفی هستند). از سوی دیگر، سرمایهگذاری که مایل است برای پرداختهای کلان در آینده ریسک کند، ممکن است در یک شرکت جوان با پتانسیل رشد زیاد سرمایهگذاری کند (معمولاً چنین شرکتهایی بیشتر سود خود را به عنوان سود انباشته نگه میدارند و تا زمانی که موفق نشوند، سود سهام پرداخت نمیکنند. شرکت ها). بنابراین، با دانستن بازده سود سهام، می توانید یک یا آن تصمیم سرمایه گذاری بگیرید.

- به عنوان مثال، فرض کنید دو شرکت رقیب به ازای هر سهم 2 دلار سود سهام ارائه می کنند. در نگاه اول، اینها همان فرصت های سرمایه گذاری هستند. اما اگر سهام یک شرکت با قیمت 20 دلار به ازای هر سهم معامله می شود و سهام یک شرکت دیگر با قیمت 100 دلار در هر سهم معامله می شود، بهتر است در سهام با قیمت 20 دلار (ceteris paribus) سرمایه گذاری کنید، زیرا در این حالت بازده سود تقسیمی است. 2/20 = 10٪، در حالی که بازده سود سهام برای شرکت دوم (که دارای 100 دلار سهام است) 2/100 = 2٪ (از سرمایه گذاری اولیه شما) است.

- برای اطلاعات بیشتر در مورد سود سهام، دفترچه سرمایه گذاری شرکت یا صندوق را مشاهده کنید.

هشدارها

- همه شرکت ها یا صندوق ها سود سهام پرداخت نمی کنند. این گونه شرکت ها یا صندوق ها از نظر رشد سهام آنها مورد توجه سرمایه گذاری هستند، یعنی شما در هنگام فروش چنین سهامی سود می کنید. از سوی دیگر، در مواقع بی ثباتی، شرکت ها ترجیح می دهند سود سهام خود را مجدداً سرمایه گذاری کنند.

- محاسبه بازده سود تقسیمی مقدار ثابتی از سود سهام را فرض می کند. در هر صورت، همیشه صادق نخواهد بود.

تعداد سهام خود را مشخص کنید.می توانید این اطلاعات را با تماس با یک کارگزار یا آژانس سرمایه گذاری، یا با بررسی ایمیل یا هشدارهای ایمیل شرکت به سرمایه گذاران آن، پیدا کنید.

این مقدار پولی است که یک شرکت به ازای هر سهم به سرمایه گذاران می پردازد. سود هر سهم با استفاده از فرمول DPS = (D - SD)/S محاسبه می شود، که در آن D مبلغ پرداختی به صورت سود سهام عادی، SD مبلغ پرداختی به صورت سود سهام ویژه (یک بار)، S است. تعداد کل سهام