Prema MSFI MRS 33, kompanije čijim se redovnim akcijama trguje na otvorenom tržištu (berzanski ili vanberzanski) dužne su da obelodane informacije o zaradi po akciji, odnosno izračunaju i pokažu indikator tzv. EPS (zarada po akciji) u izvještavanju. Postoje dva indikatora: 1) osnovna zarada po akciji (osnovni EPS) i 2) razrijeđena zarada po akciji (razrijeđena EPS). Ovaj članak je posvećen razmatranju osnovne zarade po dionici - formule, tehnike obračuna i primjera rješavanja zadataka sa ACCA ispita (i Dipifre i F7 radovi). opisano u sljedećem članku.

Formula osnovne zarade po dionici

Osnovni EPS pokazuje koliko neto prihoda za period iznosi jedna obična akcija u opticaju. Ovo je relativni pokazatelj profitabilnosti, koji se, za razliku od apsolutne vrijednosti neto dobiti, smatra pouzdanijim pokazateljem uspješnosti kompanije. MRS 33 Zarada po akciji uveden je kako bi se ujednačila praksa obračuna EPS.

Najjednostavnije rečeno, EPS formula izgleda ovako:

EPS = Neto prihod za period / Broj običnih akcija, gde

- u brojiocu formule— neto dobit (nakon oporezivanja) na koju imaju pravo vlasnici običnih dionica

- u nazivniku formule— ponderisani prosječni broj običnih dionica za izvještajni period(godina).

Za Rusiju, gdje je struktura kapitala većine kompanija prilično jednostavna i sastoji se samo od običnih dionica, izračunavanje zarade po dionici ne izaziva velike poteškoće. Međutim, u zapadnoj praksi, gde postoje različite vrste preferencijalnih akcija i gde je izdavanje i otkup običnih akcija uobičajena praksa, izračunavanje osnovnog EPS-a je složenija vežba.

Koju dobit treba uzeti za izračunavanje osnovne zarade po akciji? Brojač formule.

Prvo, to je neto (=nakon oporezivanja) dobit, a drugo, to je dobit koja se može pripisati običnim dioničarima.

Da bi se utvrdio iznos dobiti za obračun osnovnog EPS-a, iz neto prihoda se moraju isključiti dividende na povlašćene akcije. Općenito, preferencijalne akcije su finansijski instrumenti koji nemaju pravo glasa, ali imaju određene privilegije: a) dividende na njih su fiksni iznos, a ne udio u dobiti kao obični dioničari; b) u slučaju stečaja, vlasnici takvih akcija imaju prednost u odnosu na obične akcionare u naplati gubitaka. U suštini, preferencijalna dionica je križ između obične dionice i obveznice.

Ne znam da li će se to desiti na ispitu, ali u zapadnoj praksi postoje dve vrste preferencijalnih akcija:

- kumulativno povlaštene dionice (na koje se neisplaćene dividende akumuliraju i naknadno isplaćuju)

- nekumulativno povlaštene dionice (dividende se gube, ne akumuliraju se u slučaju neisplate)

U prvom slučaju dividende se ionako moraju isplatiti, pa se odbijaju od zarade za obračun EPS-a, bez obzira da li su deklarisane ili ne. Za nekumulativne prioritetne akcije, dividende umanjuju zaradu u brojiocu EPS formule samo ako su proglašene.

Izračunavanje ponderisanog prosječnog broja dionica - faktor emisije. Imenilac formule.

Najteži deo problema EPS-a je pronaći imenilac u formuli EPS-a. Ponderisani prosječni broj dionica za period može se povećati tokom perioda kao rezultat emisije (emisije) novih običnih dionica. Otkup dionica sa tržišta, naprotiv, dovodi do smanjenja ove vrijednosti.

Razmotrite sljedeće opcije za izdavanje dionica:

- emisija po tržišnoj cijeni — jednostavno;

- izdavanje bez nadoknade njihove vrijednosti - preferencijalni*;

- pitanje sa djelimičnom nadoknadom njihovih troškova - oslobađanje prava.

U sva tri slučaja doći će do pada zarade po dionici u trenutku izdavanja, jer će se imenilac formule povećati.

U ovom članku koristim metodu izračunavanja ponderisanog prosječnog broja dionica kroz emisione faktore za sve tri opcije. Spolja se ova metoda čini drugačijom od one koja je napisana u standardu i nalazi se u udžbenicima. Međutim, matematički, ovo je potpuno ista metoda proračuna koja daje ispravan rezultat.

1. Jednostavno izdavanje dionica po tržišnoj vrijednosti

Ovom emisijom u opticaju je više akcija po tržišnoj cijeni. Evo primjera iz MRS 33, koji se ponavlja u svim udžbenicima:

- Na dan 1. januara bilo je u opticaju 1.700 običnih akcija,

- Dana 31. maja plasirano je 800 dionica po tržišnoj vrijednosti, i

- Dana 1. decembra otkupljeno je 250 dionica po punoj cijeni.

Grafički prikaz stanja primjera će pomoći:

MRS 33 pruža dvije metode obračuna, ali predlažem korištenje jedne, po mom mišljenju, jednostavnije:

1.700 x 5/12 + 2.500 x 6/12 + 2.250 x 1/12 = 2 146 komada.

Kao što možete vidjeti iz formule, broj dionica se mora pomnožiti sa brojem mjeseci do sljedećeg događaja (emisije ili otkupa) podijeljen sa 12. To jest, broj dionica se ponderira proporcionalno periodu tokom kojeg nije promijenio.

2. Izdavanje prava (pitanje prava)

Ova emisija daje pravo dioničarima da kupe nove dionice po cijeni ispod tržišne – nešto između preferencijalne (besplatne) emisije i emisije po tržišnoj cijeni. Jer iako kompanija dobije povraćaj za izdate akcije, ova naknada će biti manja nego da su akcije izdate pod tržišnim uslovima.

Primjer 4 iz MRS 33.

Od 1. januara u opticaju je bilo 500 običnih dionica. Kompanija je 1. januara objavila preferencijalnu emisiju od 1 do 5 po cijeni od 5 dolara po novoj dionici. 1. mart je posljednji dan za otkup prava po ponuđenoj cijeni. Tržišna cijena jedne obične dionice prije 1. marta (završetak perioda otkupa) iznosila je 11 dolara. Kako izračunati ponderisani prosječni broj dionica godišnje?

Prvo, 1. marta biće dodato 100 (500/5) novih običnih akcija, tako da će 500 akcija biti pomnoženo sa 2/12, a 600 akcija sa 10/12.

Drugo, budući da se radi o pitanju prava i da je cijena plasmana ispod tržišne, standard propisuje korištenje emisionog faktora (EF). A formula za izračunavanje ponderisanog prosječnog broja dionica bit će:

500 x 2/12 x KE + 600 x 10/12 = X

*CE nije uobičajena skraćenica

Koeficijent emisije se izračunava kao omjer tržišne cijene dionice i teorijske cijene nakon izdavanja prava. U ovom primjeru, tržišna cijena je 11 USD, a cijena nakon izdavanja (crvenom bojom) se izračunava na sljedeći način:

| datum | Stock | Proporcija | Cijena, $ |

Cijena |

| (a) | (b) | (u) | (d) = (a) x (c) | |

| 1. januara | 500 | 5 | 11 | 5,500 |

| 1. mart | 100 | 1 | 5 | 500 |

| Ukupno | 600 | 6 | 6,000/600=10 | 6,000 |

Algoritam proračuna je sljedeći:

- vrijednost otvorenih dionica prije izdavanja prava: 500 x 11 = 5.500

- trošak izdavanja prava: 100 x 5 = 500

- Ukupna vrijednost svih dionica (starih i novih): 5.500 + 500 = 6.000

Teoretska cijena nakon izdavanja prava: 6.000/600 = 10 USD.

Ovaj faktor emisije (CE): 11/10

Ponderisani prosječni broj dionica godišnje će biti: 500 x 2/12 x 11/10 + 600 x 10/12 = 591,67 dionica.

Ako koristimo omjer 5 prema 1 umjesto broja dionica, onda će rezultat biti sličan, teoretska cijena nakon izdavanja prava će biti jednaka 10 dolara:

a) 5 x 11 = 55, b) 1 x 5 = 5, c) 55+5 = 60, d) 60/6 = 10

Ajde sada malo promenimo stanje i zamislimo da je 1. mart bio jednostavno izdavanje po tržišnoj cijeni od 11 USD, a ne izdavanje prava po 5 USD. Ako napravimo potpuno istu tabelu, ali stavimo cifru 11 dolara svuda u kolonu “cijena”, onda je lako vidjeti da će teoretska cijena nakon takvog izdanja biti jednaka 11 dolara, tj. tržišnu cijenu. Odnosno, dobili smo da je koeficijent proste emisije jednak jedan (11/11 = 1).

3. Besplatna emisija dionica (bonus emisija)

O terminologiju. Želio sam ovu vrstu emisije nazvati preferencijalnom, međutim, u standardu se svaka emisija naziva preferencijalnom emisijom ako je emisija dionica manja od tržišne cijene (odnosno, emisija prava je također preferencijalna emisija). Stoga sam odlučio koristiti riječi “bonus” ili “besplatna” emisija. Ali želim da vas upozorim da ovo nisu opšteprihvaćeni pojmovi, koristim ove reči samo radi lakšeg objašnjenja.

Ponekad kompanije izdaju obične dionice postojećim dioničarima bez povrata njihove vrijednosti. Kao što su rekli u jednom od naših poznatih sovjetskih crtanih filmova: "besplatno, to jest, ni za šta." Kako će se ovakvo pitanje odraziti na izračunavanje ponderisanog prosečnog broja akcija za EPS?

Ponovo promijenimo prethodni primjer 4.

Od 1. januara u opticaju je bilo 500 običnih dionica. I 1. marta kompanija je držala preferencijalnu emisiju u omjeru 1 nova akcija na svakih 5 običnih dionica u opticaju. Tržišna cijena jedne obične dionice prije 1. marta bila je 11 dolara.

Vremenska skala se neće promijeniti, ali će tabela biti malo drugačija:

| datum | Stock | Proporcija | Cijena, $ |

Cijena |

| (a) | (b) | (u) | (d) = (a) x (c) | |

| 1. januara | 500 | 5 | 11 | 5,500 |

| 1. mart | 100 | 1 | 0 | 0 |

| Ukupno | 600 | 5,500/600=9,17 | 5,500 |

Teoretska cijena nakon preferencijalnog izdavanja: 5,500/600 = 9,1666 $.

Ovaj faktor emisije (KE): 11/9,1666 = 1,2

Ponderisani prosječni broj dionica godišnje: 500 x 1,2 x 2/12 + 600 x 10/12 = 600 dionica.

Ako pomnožite 500 sa faktorom 1,2, dobićete 600. I gornja formula se može prepisati na drugačiji način: 600 x 2/12 + 600 x 10/12 = 600 komada.

Odnosno, uz besplatnu emisiju dionica, ispada da je novi broj dionica (u ovom slučaju 600 komada) uvijek bio. Matematički jeste.

Dva zajednička pitanja u jednom primjeru - kako pronaći ponderisani prosjek za godinu?

Kao što je gore prikazano, sve tri vrste emisije dionica mogu se obračunati korištenjem faktora emisije (EF):

- emisija po tržišnoj cijeni: EC = 1 (jedinica)

- emisija prava: PE = tržišna cijena prije emisije / teoretska cijena nakon emisije

- besplatna emisija: PE = novi broj otvorenih dionica / stari broj dionica

Šta će se dogoditi ako postoji više od jedne emisije dionica tokom godine?

Grafički, problem sa nekoliko emisija može se predstaviti kao vremenska skala na sljedeći način:

Za ljubitelje dugih formula: ako je tokom godine bilo nekoliko emisija običnih dionica, onda se općenito formula za izračunavanje ponderiranog prosječnog broja dionica može napisati na sljedeći način (nije općeprihvaćeno!):

A1 x KE1 x KE2 x m1/12 + A2 x KE2 x m2/12 + A3 x m3/12, gdje je

KE je omjer emisije, A je broj dionica u datom vremenskom periodu, m je broj mjeseci između emisija, N je broj novih dionica, odnosno A1 + N2 = A2, A2 + N3 = A3 , A3 = A4. Sve oznake nisu opšte prihvaćene i izmišljene od mene zbog nedostatka drugih.

Primer obračuna osnovnog EPS-a sa jednostavnim i privilegovanim izdanjima tokom godine

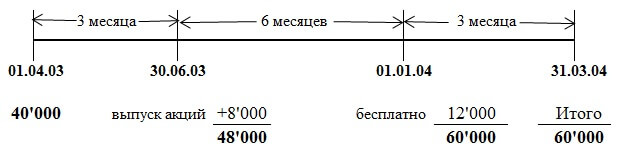

Broj običnih dionica Savoira na dan 1. aprila 2003. godine iznosio je 40 miliona. Savoir je 1. jula 2003. godine izdao 8 miliona običnih dionica po tržišnoj vrijednosti. Dana 1. januara 2004. godine izvršena je preferencijalna emisija jedne obične dionice na svake četiri dionice. Dobit koja se pripisuje redovnim dioničarima iznosila je 13.800.000 dolara. Datum izvještavanja je 31. mart 2004. godine.

U ovom primjeru morate uzeti u obzir dvije emisije dionica tokom godine: nakon 3 mjeseca, emisiju po tržišnoj vrijednosti, nakon još 6 mjeseci - "besplatnu" emisiju. Sve postaje jasnije kada se na vremenskoj skali ucrtaju svi brojevi iz stanja problema:

Omjer prve emisije po tržišnoj vrijednosti je 1 (uvijek), omjer slobodne emisije je 60.000 / 48.000 = 1,25 (broj dionica "poslije" / broj dionica "prije")

Ponderisani prosječni broj dionica godišnje će biti:

40.000 x EC1 x EC2 x 3/12 + 48.000 x EC2 x 6/12 + 60.000 x 3/12 = 57.500

40.000 x 1 x 1.25 x 3/12 + 48.000 x 1.25 x 6/12 + 60.000 x 3/12 = 57.500

Zarada po dionici: 13,800/57,500 = 0,24 $ ili 24 centa.

Prilikom rješavanja ovog problema koristio sam formulu sa koeficijentima, au službenom odgovoru dat je malo drugačiji način izračunavanja. Ali odgovor je isti, jer su oba načina tačna.

UPOZORENJE: Budući da ova stranica nije službeni vodič, mogu koristiti bilo koju tehniku koju smatram prikladnom da objasnim materijal. Korisno je na proračune gledati iz drugog ugla. Ali nisam siguran da će metoda koja je ovdje predstavljena za izračunavanje ponderiranog prosječnog broja udjela na ispitu biti ispravno ocijenjena. Ipak, markeri za provjeru ispita učeni su iz udžbenika, u kojima se način dobijanja odgovora (u slučaju slobodnog pitanja) po vanjštini ponešto razlikuje. Imajte to na umu. Iako bi tačan rezultat proračuna trebao govoriti sam za sebe.

Izvod iz zvaničnog odgovora

Emisija od 1. jula 2003. u punoj tržišnoj vrijednosti treba biti ponderisana: 40 miliona x 3/12 + 48 miliona x 9/12 = 46 miliona. ).

Bonus emisija 1 prema 4 rezultirala bi sa 12 miliona novih dionica, čime bi ukupan broj običnih dionica bio 60 miliona. Efekat razrjeđivanja bonus emisije smanjio bi zaradu po dionici na 24 centa(30 centi x 48 miliona/60 miliona).

Direktni i inverzni faktori emisije

Svi emisioni faktori koji su gore razmatrani nazivaju se direktnim i koriste se za izračunavanje ponderisanog prosječnog broja dionica za period. Vrijednost 1/EQ je recipročna vrijednost faktora emisije, koji je potreban za dobijanje uporednih podataka. Ako su prava izdata u izveštajnom periodu, to će uticati i na EPS vrednost u tekućim finansijskim izveštajima po MSFI i na vrednost EPS u prethodnim finansijskim izveštajima. Za dobijanje uporednih podataka o EPS-u za prethodnu godinu potrebno je preračunati EPS za prethodnu godinu, pomnoživši ga sa inverznim faktorom emisije izveštajne godine. Ako su postojala dva pitanja i dva koeficijenta, tada se oba recipročna koeficijenta moraju koristiti za ponovno izračunavanje.

Osnovna zarada po dionici - još jedan primjer obračuna

Pokušajmo riješiti još jedan problem, ovaj put sa Dipifre ispita, mart 2009, pitanje 4, 6 bodova.

(b) Epsilon priprema godišnje finansijske izvještaje za godinu koja se završava 31. decembra. Neto prihod kompanije za godinu koja je završila 31. decembra 2008. iznosio je 12 miliona dolara. Ova cifra je nastala nakon oduzimanja finansijski troškovi koji se odnose na povlaštene akcije u iznosu od 600.000 dolara. Od 1. januara 2008. Epsilon je imao 30 miliona običnih dionica. Dana 1. aprila 2008. Epsilon je izdao 20 miliona običnih dionica po punoj tržišnoj vrijednosti. Epsilon je izdao prava kupovine dionica 1. oktobra 2008. godine, nudeći postojećim dioničarima kompanije (uključujući vlasnike dionica izdatih 1. aprila 2008.) da kupe 1 dionicu za svakih 5 koje posjeduju, po cijeni od 2 dolara po dionici.

Ovu emisiju dioničari su u potpunosti otkupili. Tržišna vrijednost jedne dionice običnih dionica Epsilona na dan 1. oktobra 2008. godine neposredno prije izdavanja prava na kupovinu dionica iznosila je 2,30 dolara. Zarada po dionici prikazana u finansijskim izvještajima za godinu koja je završila 31. decembra 2007. godine iznosila je 22 centa.

vježba: Izračunajte zaradu po dionici (uključujući uporedne) koja će biti prikazana u finansijskim izvještajima Epsilona za godinu koja je završila 31. decembra 2008.

Rješenje problema

Brojač formule zarade po dionici je 12.000.000 dolara. Uslov kaže da je ova cifra neto prihoda već usklađena za dividende povlaštenim dioničarima, što znači da nisu potrebna daljnja prilagođavanja.

Tokom godine obavljena su dva izdanja akcija: nakon 3 mjeseca od početka godine, obična emisija po tržišnoj vrijednosti, nakon još šest mjeseci - emisija prava.

Faktor emisije po tržišnoj cijeni jednak je 1 (jedan).

Faktor emisije za izdavanje prava biće jednak 2,30/2,25:

| datum | Stock | Proporcija | Cijena, $ |

Cijena |

| (a) | (b) | (u) | (d) = (a) x (c) | |

| 1. april | 50’000 | 5 | 2,30 | 115’000 |

| 1. mart | 10’000 | 1 | 2 | 20’000 |

| Ukupno | 60’000 | 2’25 | 135,000 |

Izračun ponderisanog prosječnog broja dionica bit će sljedeći:

30.000 x 1 x 2.30/2.25 x 3/12 + 50.000 x 2.30/2.25 x 6/12 + 60.000 x 3/12 = 48.222 komada.

Osnovna zarada po akciji: 12.000.000 / 48.222 = 0.249 ili 24.9 centi

Uporedne podatke za prethodnu godinu treba pomnožiti sa recipročnim faktorima emisije:

22 x 1 x 2,25 / 2,3 \u003d 21,5 (za jedinstvo, inverzni koeficijent je također 1)

MRS 33 Zarada po dionici na Dipifre i ACCA ispitima

Na Dipifre ispitu, ova tema se pojavila samo dva puta - u martu 2009. za 25 poena (ispit iz ruskog jezika) i u decembru 2010. za 15 poena (globalno). U oba slučaja ovo je bio zadatak koji je uključivao i teorijska pitanja i obračun obe mere EPS-a – osnovne i razvodnjene zarade po akciji. U novom formatu Dipifre ispita, koji je uveden u junu 2011., ovaj standard se nikada nije pojavio. Možda zato mnogi nastavnici i studenti Dipifr kurseva očekuju zadatak izračunavanja zarade po dionici u bliskoj budućnosti.

U na ovog trenutka MRS 33 je na drugom mjestu sa 23%. Iste godine MRS 33 zauzeo je prvo mjesto u rejtingu očekivanja sa 35% glasova.

Da budem iskren, skeptičan sam da će se EPS uskoro pojaviti na Dipifre ispitu. Uglavnom, obračun zarade po akciji nema nikakve veze sa računovodstvom. MSFI 33 opisuje algoritam za izračunavanje numeričkog indikatora, ništa više. Naš ispitivač, s druge strane, nastoji da u ispit uključi zadatke koji zahtijevaju sposobnost rasuđivanja i objašnjavanja osnovnih principa računovodstvo propisano međunarodnim standardima.

Mada, možda grešim, a Paul Robins samo čeka pravi trenutak da takav problem uključi u ispit. Ako se na Dipifre ispitu pojavi obračun zarade po dionici, mislim da će to biti pojednostavljenje ispita sa stanovišta našeg ispitivača, jer je izračunati nekoliko brojeva mnogo lakše nego pisati objašnjenja na teorijsko pitanje.

Što se tiče glavnog ACCA programa, obračun indikatora EPS se pojavio nekoliko puta u zadacima F7 papira: jun 2006, decembar 2009, jun 2011, ali računski zadatak nikada nije bio na ispitu višeg nivoa P2 (ako nisam propustiti bilo šta).

Matematika je gimnastika za um

Nadam se da ovaj članak nije ispao previše dosadan, iako nisam siguran u to. Previše formula, previše kalkulacija. Pa ipak, mislim da će zadaci na ovu temu više ličiti na poklon ispitivača nego obrnuto. Uostalom, da biste ispravno izračunali zaradu po dionici, samo trebate zapamtiti algoritam izračuna. A da biste napisali odgovor na teorijsko pitanje, morate razumjeti šta Paul Robins želi vidjeti u odgovoru.

"Ako se ljudima matematika ne čini laka, to je zato što ljudi ne razumiju koliko je život komplikovan." Džon fon Nojman, matematičar

O jedinstvenosti publikacija

Sve članke na ovoj stranici pišem ja od početka do kraja. I za to postoji potvrda. Zbog toga, nažalost, rijetko pišem nove članke - za to je potrebno vrijeme koje je malo. Reprinte materijala sa ovog sajta sreo sam na drugim Internet resursima. Neke kopije imaju link do originala na mojoj web stranici. Ali ako na drugim stranicama na Internetu nema veze na originalnu publikaciju ovdje, onda trebate znati da ovo nije ništa drugo do plagijat. Isto se odnosi i na pozajmljivanje bez interneta. Ali takva je sudbina svih onih koji bilo šta pišu i objavljuju na netu.

Akcionarsko društvo može isplaćivati dividende na osnovu rezultata svog poslovanja u poslovnom periodu. To je zarada koju ostvaruju vlasnici vredne papire u skladu sa svojim učešćem u odobrenom kapitalu preduzeća. Dividende su najvažniji pokazatelj poslovanja kompanije. Izračunavaju se iz neto prihoda.

To će pomoći u razumijevanju uspostavljene metodologije. Ovaj postupak je regulisan zakonom. Utvrđivanje dijela neto dobiti koji će se koristiti za isplatu dividendi vrši se na skupštini dioničara. Kako se ovaj proces odvija, treba znati svaki vlasnik hartija od vrijednosti.

Koncept dividendi

Dividende su profit koji akcionar dobije kada uloži u njega odobreni kapital organizacije. Ova sredstva se prenose po dionici. Dio neto dobiti koju organizacija dobije na kraju izvještajnog perioda može se koristiti za isplatu dividendi. Odluka o visini uplata donosi se na skupštini akcionara.

Svaki imalac hartija od vrednosti može, nakon što se utvrdi iznos sredstava koji organizacija neće usmeravati za samorazvojne ili investicione aktivnosti. Obračun se vrši postepeno. U tu svrhu se primjenjuju računovodstveni podaci, kao i standardi utvrđeni zakonom.

Drugim riječima, dividenda je udio neto prihoda po dionici. Raspoređuje se proporcionalno broju hartija od vrijednosti, uzimajući u obzir njihove vrste i kategorije. Iznos plaćanja se utvrđuje u procentima od nominalne vrijednosti ili u novčanim iznosima.

Iznos dobiti po dionici ne može biti veći od nivoa koji je utvrdio Nadzorni odbor. Stoga, Odbor akcionara ne može povećati nivo dividendi koje odobrava Upravni odbor.

Dividende isplaćuju isključivo akcionarska društva ili DOO. Po zakonu, samo ona preduzeća koja obavljaju transakcije sa hartijama od vrednosti na berza.

Vrste dividendi

Prije nego što saznate, trebali biste se upoznati sa postojećim vrstama takvih plaćanja. One zavise od niza karakteristika vrijednosnih papira.

Akcije su obične i povlaštene. U prvom slučaju, hartije od vrijednosti daju svom vlasniku pravo glasa na skupštini dioničara i odražavaju njegov udio u odobrenom kapitalu organizacije. Daju pravo na dobit i pripadajući dio imovine nakon likvidacije preduzeća (nakon otplate duga povjeriocima).

Obične akcije se smatraju hartijama od vrednosti sa prilično visokim faktorom rizika. Ukoliko je društvo u izvještajnom periodu ostvarilo nedovoljan iznos neto dobiti ili je odlučeno da se sva sredstva opredijele za razvoj društva, dioničar ne može primiti dividende u tekuće godine općenito.

Izračunajte dividende na povlaštene dionice biće lakše poznavati karakteristike ovih hartija od vrednosti. Oni ne daju svom vlasniku pravo da učestvuje u glasanju na glavnoj skupštini. Međutim, takvi dioničari su prvi koji primaju prihod u raspodjeli neto dobiti. Istovremeno, nivo rizika će biti znatno niži nego za vlasnika prethodne vrste hartija od vrednosti. Takođe, nakon likvidacije organizacije, imalac povlašćenih akcija dobija pravo prvenstva da dobije odgovarajući deo imovine.

Drugim rečima, u situaciji kada postoji raspodela neto dobiti, veća je verovatnoća da će vlasnik povlašćenih akcija ostvariti profit od svojih hartija od vrednosti. Za njega je rezervisano pravo prvenstva u raspodeli likvidacionih plaćanja. Kako ova vrsta hartije od vrednosti nema visok nivo rizika, isplate po njoj će biti minimalne. Vlasnici običnih dionica mogu ostvariti veći prihod. Međutim, rizik će u ovom slučaju biti mnogo veći.

Vrijednost dionica na berzi će biti veća ako kompanija dosljedno isplaćuje dividende i ako je iznos distribuirane neto dobiti dovoljno visok. Stoga su kompanije koje se bave takvim trgovanjem zainteresovane za otplatu obaveza po svojim hartijama od vrednosti. U ovom slučaju se povećava i vrijednost same kompanije.

Dividende se razlikuju i po periodu isplate. Postoje hartije od vrijednosti koje se isplaćuju jednom godišnje, kvartalno, šest mjeseci. Prema načinu otplate razlikuju se novčane dividende i isplaćene u obliku imovine.

Koje dionice isplaćuju dividende?

prije, kako izračunati dividende za osnivače LLC preduzeća ili JSC, trebali biste razmotriti koje dionice mogu biti uplaćene. Izrađuju se samo za one hartije od vrijednosti koje su u potpunosti uplaćene od strane učesnika i koje su u njihovim rukama.

Međutim, neke grupe hartija od vrijednosti ne prikupljaju dividende. To je moguće ako akcije još nisu stavljene (izdate) u opticaj. Takođe, dio hartija od vrijednosti koje je otkupio nadzorni odbor i nalaze se na bilansu stanja organizacije ne učestvuje u procesu raspodjele neto dobiti. Takve akcije se mogu povući iz prometa na zahtev skupštine učesnika u društvu. Ovo se odnosi i na one hartije od vrijednosti koje nisu uplaćene djelimično ili u cijelosti tokom procesa sticanja, kao i one koje su iz tog razloga ušle u bilans društva.

U svim ostalim slučajevima dividende se isplaćuju u skladu sa veličinom raspoređene neto dobiti. Njegov neraspoređeni dio usmjeren je na modernizaciju i razvoj kompanije. Za ta sredstva nabavljaju novu opremu, uvode naprednije proizvodne cikluse itd. Ukoliko se na skupštini akcionara donese odluka da se pošalju svi neto profit za razvoj kompanije neće se isplaćivati dividende na obične akcije.

Dobit koja ostaje nakon isplate dividende naziva se zadržana zarada. To se odražava u odgovarajućoj stavci bilansa stanja.

Zakonodavstvo definiše nekoliko situacija kada izračunati iznos dividende na akcije zabranjeno je. U ovom slučaju zabranjeno je objavljivanje godišnjih isplata dobiti na hartije od vrijednosti društva u opticaju.

Ova situacija može nastati ako odobreni kapital nije uplaćen u potpunosti. Dividende se ne isplaćuju u slučaju da nisu ispunjeni uslovi za visinu vrednosti neto imovine organizacije. Zabranjeno je sprovođenje takvog postupka prije otkupa svih dionica (na zahtjev akcionara). Zakon ne dozvoljava isplatu dividende ako nakon ovog procesa postoje (ili postoji vjerovatnoća) znaci bankrota.

Oporezivanje

Prije kako izračunati dividende na dionice, takođe treba uzeti u obzir poreski zakon u vezi sa takvim isplatama. Akcionarsko društvo ili DOO je dužno da prikuplja i blagovremeno prenosi poreze u budžet prilikom raspodele neto dobiti među vlasnicima hartija od vrednosti. Ovaj iznos zadržava organizacija prilikom vršenja takvih plaćanja.

Takvi transferi se mogu vršiti jednom tromjesečno, godišnje ili pola godine. Ovo zavisi od vrste hartija od vrednosti i računovodstvenih procedura preduzeća i odnosi se samo na akcionarska društva. DOO naplaćuje porez na dividende jednom godišnje.

Oporeziva osnovica je prihod člana društva ostvaren od akcija u njegovom vlasništvu. Ovu dobit akcionari primaju od kompanije u procesu raspodjele neto dobiti.

Izračunajte porez na dividende organizacija može nakon utvrđivanja veličine svoje neto dobiti na osnovu rezultata aktivnosti u izvještajnom periodu. Da biste to učinili, odbici se vrše od prihoda kompanije u obavezna sredstva i državni budžet. Nakon utvrđivanja neto dobiti na skupštini učesnika društva, donosi se odluka o visini neraspoređenu dobit i fond za dividende.

Na oporezivu osnovicu se odnosi i dobit ostvarena od stranih kompanija i priznata zakonodavstvom drugih zemalja kao fond za isplatu dividendi. Stoga se iz takvih prihoda moraju prenositi i zakonska sredstva.

Dividende takođe uključuju isplate učesnicima iz zadržane dobiti prethodnih godina.

Nijanse utvrđivanja oporezive osnovice

Prije kako izračunati iznos dividende Postoji još nekoliko stvari koje treba imati na umu u vezi sa porezima. Likvidacione uplate koje je primio ne priznaju se kao prihod imaoca hartija od vrednosti od koga su sredstva zadržana u obaveznim fondovima. Međutim, ne bi trebalo da prelaze iznos doprinosa učesnika u statutarni fond.

Uplate koje kompanija izvrši u obliku prenosa vlasništva nad dionicama se ne oporezuju. Takođe, kao dividende se ne priznaju sredstva koja privredno društvo koje se sastoji od doprinosa neprofitne organizacije doprinosi statutarnoj delatnosti takve neprofitne organizacije.

Dividende se mogu priznati samo kao isplate iz neto dobiti, koje se vrše proporcionalno udjelu svakog učesnika. Za DOO može se primijeniti posebna procedura raspodjele prihoda. Možda neće biti proporcionalno udjelu svakog učesnika. Takva sredstva se oporezuju po stopi poreza na dohodak ili dohodak fizičkih lica.

Stoga je postupak za kako izračunati dividende za osnivača, bit će različiti za različite organizacije. Ako je kompanija u režimu plaćanja SST, poreska osnovica će se obračunavati na isti način kao i za preduzeće sa opšti režim transferi. Ali ako takva organizacija isplaćuje dividende pravnom licu, mora obračunati i porez na dohodak.

Ako je primalac dividende pravno lice koja plaća porez na USN sistem, kategorije kao što su "prihodi", "prihodi minus rashodi" se također izračunavaju korištenjem jedne metodologije. Za primaoce dividendi koji su u režimu plaćanja UTII, porez na dohodak na takav prihod se ne plaća. Takvi odbici se vrše na opći način.

Izračun dividende

D = (SD - ADS) / KA, gde je D - dividende, SD - ukupan iznos redovnih dividendi raspoređenih među učesnicima, ADS - iznos jednokratnih (posebnih) dividendi, KA - broj akcija.

Svi indikatori koji se koriste za obračun mogu se naći u redovnim finansijskim izvještajima. Nemoguće je uzeti za obračun nivo plaćanja prošlih perioda. U svakom slučaju, skupština dioničara utvrđuje određeni nivo dobiti za raspodjelu. Za utvrđivanje prihoda učesnika potrebno je pomnožiti broj dionica koje posjeduje sa ranije izračunatim dividendama:

Prihod \u003d D * A, gdje je A broj dionica u vlasništvu učesnika.

Tako da je moguće izračunati iznos dividende na obične akcije. Međutim, u finansijskom svijetu postoji takva stvar kao što je reinvestiranje. Dividende koje dobiju vlasnici hartija od vrijednosti mogu se usmjeriti na kupovinu novih dionica. Ovo je reinvestiranje. Ovu činjenicu treba uzeti u obzir prilikom izrade proračuna. Na kraju radnog perioda i njegovom početku, broj akcija učesnika može se promeniti usled reinvestiranja.

Takvi proračuni vam omogućavaju da odredite prinos od dividende. Ovo je povrat na početnu investiciju. Za izračun je potrebno uzeti podatke o vrijednosti akcija kompanije na berzi. Ova brojka se stalno mijenja.

Primjer izračuna prinosa

Koristeći gornje formule, trebali biste pronaći dividende koje kompanija plaća po dionici. Nadalje, na berzi treba uzeti u obzir kotiranu vrijednost hartija od vrijednosti organizacije u vrijeme studije. Slijedi računica:

DD = D/KS, gdje je DD - prinos od dividende, KS - cijena dionice.

Ova tehnika vam omogućava da uporedite iznos koji je učesnik primio u obliku dividende i stvarnu vrijednost dionice. Što je indikator veći, veći je i prinos hartija od vrijednosti. To je prihod koji vlasnik ostvaruje korištenjem svog ulaganja u poslovanje kompanije.

Da bude jasno primjer kako izračunati dividende U procesu određivanja ovih pokazatelja treba proučiti definiciju profitabilnosti. Recimo da učesnik posjeduje 50 običnih dionica. Svaki od njih košta 20 rubalja. Dividende u tekućem periodu isplaćene su za svaku hartiju od vrijednosti u iznosu od 1 rub. Iznos dividendi će se izračunati na sljedeći način:

D \u003d 50 * 1 \u003d 50 rubalja.

Prinos će biti sljedeći:

DD = 1/20 = 0,05 = 5%

Ove godine investicije su donijele povrat od 5%. Ako je kompanija uporno isplaćivala dividende nekoliko godina, za investitora može biti korisno da dobije mali, ali stalan prihod. U tom slučaju može uložiti svoja sredstva u aktivnosti kompanije. Međutim, u nekim slučajevima, osoba koja je vlasnik kapitala želi da dobije veliki prihod. U tom slučaju treba razmotriti mogućnosti financiranja za rizičniji projekat. Tada stjecanje gore navedenih dionica neće biti najbolja opcija. Trebali biste potražiti organizaciju koja nudi veći prinos na vrijednosne papire.

Obračun poreza

A akcionarsko društvo sa uobičajenim poreskim režimom? U tom slučaju treba uzeti u obzir postupak zadržavanja obavezna plaćanja in državnih fondova i budžet. Računovodstvena služba organizacije odgovorna je za obračun, odbitak i prijenos takvih sredstava.

Za izračunavanje iznosa poreza koristi se sljedeća formula:

N = PD * NC * (OD - PD), gdje je N iznos poreza koji će biti zadržan od dobiti raspoređene među učesnicima, PD je odnos između iznosa dividende po dionici i ukupnog iznosa dobiti koja će biti distribuiran, NC - Stopa poreza, OD - ukupan broj dividendi koje je isplatila kompanija, PD - dividende koje je primila organizacija od učešća u odobrenom kapitalu drugih kompanija.

PD indikator se uzima u obzir u slučaju da u prethodnim periodima pri obračunu poreza nisu zadržani odgovarajući iznosi.

Mnogi faktori se moraju uzeti u obzir prilikom određivanja predstavljenih indikatora. Prilikom određivanja OD indikatora potrebno je isključiti iznos dividendi koje su prenete u korist strane kompanije ili pojedinci. Prilikom izračunavanja potrebno je uzeti u obzir uplate od kojih se porez na dohodak neće zadržati.

Poreska stopa se utvrđuje za dividende prošlih perioda prema visini utvrđenoj na dan obračuna.

Prilikom izračunavanja PD indikatora treba uzeti u obzir „neto“ dividende. Ranije su bili obveznici poreza na dohodak. U obračun su uključene dividende domaćih i stranih kompanija. U ovom slučaju, moguće je da će pri izračunavanju formule rezultat biti negativan. Ovo se može uočiti ako je OD manji od PD. To znači da će iznos dividendi koji se raspoređuje među učesnicima biti manji od dobiti koju organizacija dobije od učešća u odobrenom kapitalu drugih kompanija. U ovom slučaju se ne formira iznos plaćanja poreza, a povraćaj iz budžeta se ne vrši.

Smanjena stopa

U nekim slučajevima predviđena je preferencijalna stopa od 0%. Koristi se samo u odnosu na porez na dohodak. Prilikom primjene preferencijalne stope mora biti ispunjen niz uslova.

Porez od 0% možete koristiti samo ako primalac prihoda od dividende posjeduje na dan isplate 50% ili više dionica koje čine osnovni kapital. Istovremeno, neprekidni period njegovog držanja hartija od vrijednosti je 365 dana.

Obračun prihoda po pojednostavljenom poreskom sistemu

Razumjeti kako izračunati dividende po USN, trebali biste razmotriti proceduru na konkretnom primjeru. Pretpostavimo da organizacija plaća porez na ovaj način po stopi od 6%. Ako želite da isplatite dividende pojedincu, treba da izračunate dio neto dobiti koji mu pripada. Recimo da je ovaj iznos bio 60 hiljada rubalja.

Prvo se određuje NDLF. Fizička osoba je rezident Ruske Federacije, tako da porezna stopa iznosi 13%:

H \u003d 60 * 13% \u003d 7,8 hiljada rubalja.

primjenjuje se jednostavna računica:

D \u003d 60 - 7,8 \u003d 52,2 hiljade rubalja.

Učesnik organizacije prima ovaj iznos na utvrđeni datum isplate dividendi. Istovremeno, organizacija prenosi iznos poreza u budžet.

S obzirom na tehnologiju kako izračunati dividende, svaki vlasnik hartija od vrijednosti moći će odrediti dospjele prihode po svojim hartijama od vrijednosti.

Prilikom izračunavanja iznosa dividendi vrijedi se osloniti na pravila propisana zakonodavstvom Ruska Federacija, kao i na standarde koje je utvrdilo samo preduzeće.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako rešite tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i IS FREE!

Hajde da shvatimo šta treba uzeti u obzir prilikom izračunavanja u 2020. Svako društvo sistematski dijeli dio dobiti ostvarene obavljanjem djelatnosti.

Iako kompanija može odlučiti da takva sredstva ne isplaćuje, već da ih usmjeri u razvoj poslovanja.

Ako se ipak utvrdi iznos i vrijeme prijenosa dividendi, potrebno je razumjeti po kojim pravilima se vrše obračuni dospjelih sredstava.

Uostalom, poznato je da isplate dividendi mogu biti različite. Dakle, vrijedi obratiti pažnju na sve nijanse proračuna.

Potrebne informacije

Rusko zakonodavstvo utvrđuje proceduru za isplatu dividendi. Postoji i definicija samog koncepta. Pogledajmo bliže informacije date u regulatornim dokumentima.

Osnovne definicije

Dividende su dio prihoda dioničkih društava ili drugih vodećih objekata ekonomska aktivnost, koji se raspoređuje među učesnicima (akcionarima) u skladu sa njihovim udjelima u odobrenom kapitalu.

Veličina i pravila za prenos dividendi utvrđuju se na skupštini akcionara, osnivača, a utvrđuju se i statutom preduzeća.

Dividende se mogu isplatiti u gotovini ili izdati u dionicama ili drugoj imovini.

Koji su uslovi plaćanja?

Iznos utvrđene dividende može se prenositi više puta godišnje. Ali možda se uopće ne plaća.

Uplatom ovakvih sredstava kapitalizacija se smanjuje, a to zahtijeva štednju koja nije dozvoljena za reinvestiranje ili se iz njega povlači.

One dividende koje se isplaćuju tokom finansijske godine su privremene ili preliminarne. Na kraju obračunskog perioda vrše se konačne isplate dividende.

Kao rezultat aktivnosti organizacije nastaju finansijski izvještaji, čije su komponente:

Izvještajni period za pripremu ovih dokumenata je kvartal, 6, 9 i 12 mjeseci.

U skladu sa zakonom, iznos dividende ne može se prenositi češće od jednom kvartalno nakon usvajanja finansijskih izvještaja.

No, vrijedno je uzeti u obzir da se finansijski rezultati za godinu mogu razlikovati od privremenih kvartalnih rezultata. I u takvim situacijama moguća je preplata dividendi.

Zakon o DOO navodi da se isplata dividende mora izvršiti u roku od 60 dana od dana donošenja odluke na sjednici.

U suprotnom, društvo ima pravo da samostalno odlučuje kada će i kako isplatiti dospjeli dio dobiti osnivačima. Ali takva pravila moraju biti zapisana u lokalnoj dokumentaciji.

Postoje situacije kada interni dokumenti ne govore ništa o isplati dividendi. Tada biste se trebali voditi općim pravilima utvrđenim regulatornim dokumentima Ruske Federacije.

Dividende nisu dozvoljene:

- ako cjelokupni traženi iznos nije uplaćen u osnovni kapital;

- ako se udio ne isplati učesniku;

- ako je firma na ivici bankrota ili na datum plaćanja

- dividenda će postati nelikvidna;

- ako je iznos neto imovine manji od odobrenog i rezervnog kapitala.

- dionice nisu otkupljene u skladu sa članom 76. Federalnog zakona Ruske Federacije "O OJSC".

Pravna osnova

Pravila za raspodjelu prihoda u obliku dividendi između osnivača preduzeća utvrđena su regulatornim dokumentom koji su odobrili zakonodavci Rusije.

Vrijeme isplate dividende je određeno u skladu sa.

Kako izračunati nivo dividendi u preduzeću?

Osim toga, postoji niz karakteristika koje morate imati na umu kada pripremate depozitarnu potvrdu. Ali znanje u ovoj oblasti također neće biti dovoljno. Stoga ćemo analizirati kako se izvode proračuni, što treba uzeti u obzir.

Za obične dionice

Obračun dividende za obične akcije zavisi od toga da li je određen prinos od dividende. I ovaj indikator se određuje pomoću sljedeće formule:

Također možete koristiti drugu metodu za izračunavanje dividendi:

- Vrijedi početi izračunavati dividende provjeravanjem da li su ispunjeni uvjeti regulatorne dokumentacije.

- Odredite postoje li ograničenja za nabrajanje.

- Izračunajte vrijednost neto imovine preduzeća, koja je jednaka razlici između imovine i obaveza koje se prihvataju za obračun.

Obračun stanja neto imovine prihoda firme vrši se na kraju finansijske godine. Oni se oduzimaju od neto prihoda od obaveznih doprinosa u rezerve i iznosa akontacije prihoda u izvještajnom periodu.

Avansna prijava je prihvatljiva u nedostatku prošlih prihoda, slobodnih salda amortizacije ili sredstava za finansiranje investicionih programa.

Iznos dividendi se utvrđuje množenjem bilansa neto dobiti sa faktorom usklađivanja K1, K2.K1 osniva upravni odbor. Obično je 1. K2 može biti 1, 0,85, 0,5.

Prilikom izračunavanja dividendi od običnih dionica vrijedi predvidjeti prosječnu dividendu za nedavne periode i odrediti njihovu veličinu u sadašnjem trenutku.

Prilikom analize visine prihoda treba imati na umu da transfer sredstava učesnicima nije uključen u razvoj preduzeća. Analizirajte procenat neto prihoda kompanije koji će biti isplaćen dioničarima.

Velike dividende treba da amortizuje veliko preduzeće koje se razvija. Mlade kompanije nerado isplaćuju dividende.

Konzervativni investitori moraju kupiti dionice koje isplaćuju veće dividende. Takve akcije će sporo rasti, što znači da će biti veći prinosi na dividende.

Po privilegovanim

Povlaštene dionice su pogodnije za predviđanje. Kompanije često moraju plaćati 10% prihoda kompanije. Takav indikator treba uplatiti bez greške.

Vrijedi podijeliti 10% prihoda na sve povlaštene dionice. Tako da možete dobiti minimalni iznos nabrajanja. Ali firme rijetko plaćaju više od toga.

Ako sa jednim osnivačem

Svi transferi dividendi se vrše odlukom skupštine osnivača. Ali ako postoji samo jedan osnivač, onda on ima pravo samostalno donijeti takvu odluku i sastaviti je u pisanoj formi (član 39. normativni dokument Ruska Federacija br. 14-FZ).

Sredstva koja će dobiti takvo lice podliježu porezu na dohodak pojedinac po stopi od 9%, a od 2020. godine - 13%.

Prilikom obračunavanja dividendi vrijedi ispuniti niz uslova propisanih čl. 29 zakona br. 14-FZ.

Pravo jedinog osnivača da odlučuje o isplati iz stava 2 čl. 7 zakonodavnog dokumenta Ruske Federacije br. 14-FZ.

Ne postoje regulisani dokumenti koji bi ozvaničili odluku o prenosu dividendi. Međutim, takve odluke moraju biti donesene u pisanoj formi.

Dakle, u protokolu treba navesti:

- iznos plaćanja;

- oblik u kojem će se dividende isplatiti;

- period prijema.

To znači da red 2400 treba da sadrži zadržanu dobit, koja će biti otkrivena u izvještajnom periodu.

Neto dobit se iskazuje u liniji 2400 Izvještaja o finansijskim rezultatima, što se može poklapati sa pokazateljima zadržanog prihoda u redu 1370 Bilansa stanja.

Ali moguće je ako:

- na početku izvještajnih perioda društvo neće imati neraspoređenu dobit iz prethodnih perioda;

- tokom izvještajnog perioda nisu isplaćene privremene dividende;

- ako u izvještajnom periodu nisu penzionisani revalorizovani objekti osnovnih sredstava.

U suprotnom, iznos međudividende će umanjiti prihod izvještajnog perioda, a vrijednosti u gore navedenim redovima neće se podudarati.

Pod dividendom se podrazumijeva određeni dio dobiti organizacije, srazmjerno isplaćen vlasnicima (akcionarima) kompanije. Visinu dividendi, učestalost, postupak obračunavanja i isplate akcionari će sami odrediti na posebnoj skupštini.

Dividende se mogu akumulirati bilo kojom frekvencijom ili se uopće ne isplatiti. Raspodjela dividendi akcionarima smanjuje iznos kapitala koji se može dalje uložiti u razvoj poslovanja, pa mala preduzeća često odbijaju ovu proceduru.

Otplata kamata može biti privremena ili konačna. Odbici od dobiti koji se javljaju tokom godine smatraju se srednjim. Ukupno se obračunava prema finansijski rezultati godine. Dividende se mogu izraziti u obliku stvarnog novca ili dodatnih dionica.

Šta određuje visinu prihoda od akcija

Dividende se ne isplaćuju uvijek u cijelosti, iznos akumulirane dobiti može varirati u sljedećim slučajevima:

Visina dividendi nije fiksirana procentualno, već stvarnim terminima. Takve mjere su neophodne za popunjavanje rezervnih i stabilizacijskih fondova preduzeća;

Potrebna su velika ulaganja u proizvodnju, odlučeno je da se proširi obim djelatnosti, proširi posao. U ovom slučaju, plaćanja se zamrzavaju ili smanjuju;

Potrebno je pokazati stabilnost i perspektivnost kompanije. U ovom slučaju, iznos dividendi se povećava;

Poreska stopa je porasla.

Kako se izračunavaju dividende

Dividende se obračunavaju iz neto dobiti preduzeća, odnosno od onog dijela prihoda na koji se plaćaju porezi i vrše potrebni obračuni stabilizacionim i drugim fondovima. Isplate povlašćenih akcija vrše se u fiksnim iznosima, ostalo u procentima, prema udjelu svakog vlasnika.

Da biste sami izračunali iznos dividendi, morate znati dobit organizacije za izvještajni period i iznos obračuna poreza. Jednostavno oduzimanje daje neto prihod. Statut organizacije definiše procenat neto dobiti koji ide za isplatu dividendi. Ovaj postotak se množi sa neto dobiti, a rezultirajuća vrijednost je ukupna dobit svih dioničara. Dalje, proporcionalno, u zavisnosti od broja akcija u rukama, obračunava se lični prihod svakog akcionara.

Odbijanje isplate dividendi

U nekim slučajevima, kompanija ima pravo da odbije isplatu prihoda od akcija. Zakon definiše sledeće slučajeve kada se isplata dividende može obustaviti:

Sredstva na računu nisu bila dovoljna za uplatu odobrenog kapitala;

Otkriveni su prvi znaci bankrota kompanije;

Isplata dividendi može dovesti do bankrota kompanije;

Imovina se sastoji od rezervnog fonda i odobrenog kapitala.

Dividende se isplaćuju kada finansijske poteškoće ustupe mjesto stabilnosti. Ponekad se obustava plaćanja može naznačiti kao obavezan uslov u ugovoru o kreditu.

Kada kompanija ostvari neto profit, ona može ili reinvestirati taj profit u vlastiti rast (na primjer, kupovinom nove opreme; profit potrošen na ovaj način naziva se "zadržana zarada") ili isplati dividende svojim investitorima. Izračunavanje ukupnog iznosa dividendi koje vam lično pripada je prilično jednostavno - da biste to učinili, pomnožite dividende po dionici s brojem dionica koje posjedujete. Pored toga, može se definisati "prinos od dividende" ili procenat povrata na početnu investiciju; Da biste to učinili, trebate podijeliti dividendu po dionici vrijednošću jedne dionice.

Koraci

Izračun dividende

- Vrijednosti D, SD i S mogu se naći u finansijskim izvještajima kompanije.

- Imajte na umu da se stopa isplate dividende može promijeniti tokom vremena. Stoga, ako koristite prošle isplate dividendi za procjenu budućih isplata dividendi, vjerovatno ćete dobiti pogrešne brojeve.

-

Pomnožite dividende po dionici s brojem dionica koje posjedujete. Tako ćete znati koje ćete dividende dobiti. Odnosno, koristite formulu D = DPS x S, gdje je D dividenda koju ćete dobiti; S je broj dionica koje posjedujete. Imajte na umu da, budući da koristite prošle dividende po dionici, vaša procjena budućnosti isplate dividendi mogu se neznatno razlikovati od stvarnih vrijednosti.

- Na primjer, posjedujete 1.000 dionica i vaša dividenda po dionici je prošle godine bila 0,75 USD. Zamijenite ove vrijednosti u formulu i dobijete: D = 0,75 x 1000 = 750 dolara. Odnosno, ako se dividenda po dionici ne promijeni ove godine, tada ćete dobiti 750 dolara dividende.

-

Kalkulator možete koristiti ako izračunavate dividende za velike investitore i radite s velikim brojevima. Kalkulator dividendi se može naći na internetu, na primjer.

- Postoje također investicioni kalkulatori, na primjer, ovaj kod kojeg možete pronaći dividende po dionici (ako znate ukupan iznos dividendi i broj dionica koje posjedujete).

-

Ne zaboravite da uključite u reinvestiranje dividendi. Gore navedeni proces je za relativno jednostavne slučajeve kada je broj dionica koje posjeduje investitor fiksni iznos. Međutim, u pravi zivot investitori često koriste dividende da kupe više dionica; ovo se zove reinvestiranje dividendi. Ako se bavite reinvestiranjem dividendi, uzmite u obzir ovu činjenicu prilikom izračunavanja isplate dividende, jer se broj vaših dionica stalno povećava.

- Na primjer, recimo da svake godine dobijete 100 USD dividendi i potrošite ih na kupovinu više dionica. Ako je cijena po dionici 10 USD, a dividenda po dionici 1 USD, tada kupujete 10 dodatnih dionica svake godine, što vam donosi 10 USD dodatnih dividendi godišnje (to jest, sljedeće godine ćete dobiti 110 USD dividendi). Ako cijena po dionici ostane ista, onda ćete sljedeće godine kupiti dodatnih 11 dionica, a sljedeće godine 12 dodatnih dionica i tako dalje.

Izračunavanje prinosa od dividende

-

Odredite cijenu po dionici. Ponekad kada investitori žele da izračunaju dividende, oni će zapravo pronaći prinos od dividende. Prinos od dividende karakteriše profitabilnost vašeg početnog ulaganja (tj. prihod od njih). Drugim riječima, prinos od dividende se može posmatrati kao analogan kamatnoj stopi. Prvo morate pronaći cijenu po dionici.

-

Pronađite dividendu po dionici (DPS). Dividende po dionici se izračunavaju korištenjem formule DPS = (D - SD)/S, gdje je D iznos plaćen u obliku redovnih dividendi, SD iznos plaćen u obliku posebnih (jednokratnih) dividendi, S je ukupan broj akcija.

- Vrijednosti D, SD i S mogu se naći u finansijskim izvještajima kompanije. Za najtačnije brojke pogledajte najnovije finansijske izvještaje kompanije.

-

Podijelite dividendu po dionici cijenom po dionici da biste pronašli prinos od dividende (ili drugim riječima, koristite formulu DY = DPS/SP). Ovaj jednostavan omjer upoređuje iznos koji ste primili kao dividende i iznos koji ste uložili u kupovinu dionica. Što je veći prinos od dividendi, više novca zarađujete (za vaše početno ulaganje).

- Na primjer, posjedujete 50 dionica za koje ste platili 20 USD po dionici. Ako su dividende po dionici bile 1 dolar u nedavnim periodima, možete pronaći prinos od dividende tako što ćete te vrijednosti uključiti u formulu DY = DPS/SP: DY = 1/20 = 0,05 = 5%. Drugim riječima, vaša investicija će vam donijeti 5% dividende godišnje.

-

Koristite prinos od dividende za analizu prinosa na različite investicije i donošenje odluka o ulaganju. Investitori često koriste prinose od dividende kako bi odredili da li bi određene investicije trebalo izvršiti ili ne. Različiti prinosi na dividende su privlačni različitim investitorima. Na primjer, investitor koji traži stabilan, dosljedan izvor prihoda može ulagati u kompanije sa visokim prinosom na dividendu (obično su to uspješne, dobro poznate kompanije). S druge strane, investitor koji je spreman da rizikuje velike isplate u budućnosti može uložiti u mladu kompaniju sa velikim potencijalom rasta (obično takve kompanije većinu svog profita zadržavaju kao zadržanu dobit i ne isplaćuju dividende dok ne postanu uspešne). kompanije). Dakle, znajući prinos od dividende, možete donijeti jednu ili drugu odluku o ulaganju.

- Na primjer, recimo da dvije konkurentske kompanije nude 2 dolara dividende po dionici. Na prvi pogled, to su iste mogućnosti ulaganja; ali ako se dionice jedne kompanije trguju po 20 dolara po dionici, a dionice druge kompanije po 100 dolara po dionici, onda je bolje investirati u dionice po 20 dolara (ceteris paribus), jer je u ovom slučaju prinos od dividende 2/20 = 10%, dok je prinos od dividende za drugu kompaniju (koja ima 100 dolara dionica) 2/100 = 2% (od vašeg početnog ulaganja).

- Pogledajte investicioni prospekt kompanije ili fonda za više informacija o dividendama.

Upozorenja

- Ne isplaćuju dividende sve kompanije ili fondovi. Takve kompanije ili fondovi su od investicionog interesa u smislu rasta njihovih udjela, odnosno ostvarujete profit prodajom takvih dionica. S druge strane, u vremenima nestabilnosti, kompanije radije reinvestiraju dividende u sebe.

- Izračun prinosa od dividendi pretpostavlja konstantan iznos dividendi. Međutim, to nije uvijek slučaj.

Odredite broj dionica koje posjedujete. Ove informacije možete pronaći tako što ćete kontaktirati brokera ili investicionu agenciju, ili provjeriti poštu ili e-mail obavještenja kompanije za njene investitore.

Ovo je iznos novca koji kompanija isplaćuje investitorima po dionici. Dividende po dionici se izračunavaju korištenjem formule DPS = (D - SD)/S, gdje je D iznos plaćen u obliku redovnih dividendi, SD iznos plaćen u obliku posebnih (jednokratnih) dividendi, S je ukupan broj akcija.