КБК – це код бюджетної класифікації. Коди КБК для різних податків, у тому числі для 3-ПДФО, можна знайти на офіційному сайті ФНП Росії.

Спосіб №1. Як дізнатись КБК податку на сайті nalog.ru

Список кодів КБК можна знайтиу розділі "Податок на доходи фізичних осіб" або безпосередньо за посиланням https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Спосіб №2. Як дізнатися КБК податку за допомогою онлайн-сервісу

Код КБК можна дізнатися за допомогою сервісу https://service.nalog.ru/ Цей спеціальний сервіс розроблено на сайті nalog.ru, за допомогою якого можна сформувати та роздрукувати квитанцію для сплати податку. Оскільки зараз у квитанціях на оплату податку потрібно вказувати КБК, то за допомогою цього сервісу можна не тільки підготувати квитанцію, а й дізнатися код КБК, а також код ІФНС і код ОКТМО податкової інспекції, що вас цікавить.

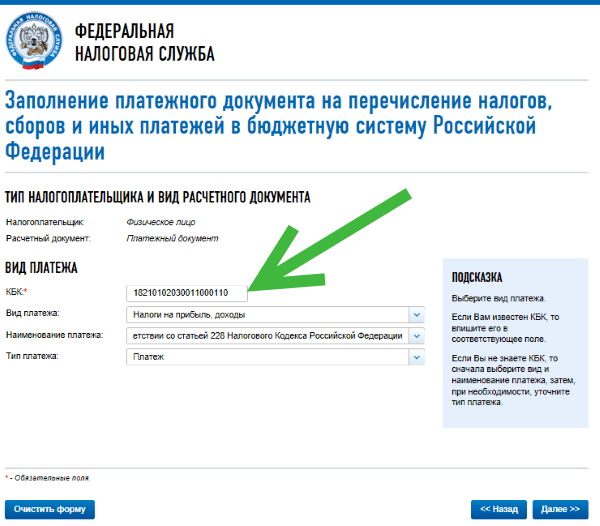

На першій сторінці сервісу вам буде запропоновано ввести дані про тип платника та вид платіжного документа. Потім натисніть кнопку "Далі".

Платником може бути фізична особа, індивідуальний підприємець, голова КФГ або фізична особа, яка займається приватною практикою або юридична особа. Платіжний документ може бути використаний для готівкових платежів під час його роздрукування та подання до банку або для безготівкових розрахунків електронним платежем. Платіжне доручення може бути використане тільки для безготівкових платежів при його роздруківці та поданні до банку.

Далі потрібно вибрати вид платежу. Оскільки ми не знаємо КБК, і якраз хочемо його дізнатися, це поле ми не заповнюємо, а спочатку вибираємо вид і найменування платежу, а потім, при необхідності, уточнюємо тип платежу. Після цього КПК з'явиться у відповідному полі автоматично.

Якщо завдання полягає в тому, щоб дізнатися код КБК, то, як видно з малюнка вище, ми його дізналися. Якщо є потреба заповнити квитанцію, то потрібно продовжити. В результаті ви зможете роздрукувати квитанцію на оплаті готівкою в банку або відразу сплатити податок у безготівковий спосіб через різні електронні сервіси.

Коди класифікації Федеральної податкової служби у 2018 році з податку на доходи фізичних осіб (ПДФО)

182 1 01 02030 01 1000 110Податок на доходи фізичних осіб із доходів, отриманих фізичними особами відповідно до статті 228 Податкового Кодексу Російської Федерації(сума платежу (перерахунки, недоїмка та заборгованість за відповідним платежем, у тому числі за скасованим)

182 1 01 02030 01 2100 110Податок з доходів фізичних осіб з доходів, отриманих фізичними особами відповідно до статті 228 Податкового Кодексу Російської Федерації (пені за відповідним платежем)

182 1 01 02030 01 2200 110Податок на доходи фізичних осіб із доходів, отриманих фізичними особами відповідно до статті 228 Податкового Кодексу Російської Федерації (відсотки за відповідним платежем)

182 1 01 02030 01 3000 110Податок на доходи фізичних осіб з доходів, отриманих фізичними особами відповідно до статті 228 Податкового Кодексу Російської Федерації (суми грошових стягнень (штрафів) за відповідним платежем згідно із законодавством Російської Федерації)

182 1 01 02040 01 1000 110Податок на доходи фізичних осіб у вигляді фіксованих авансових платежів з доходів, отриманих фізичними особами, які є іноземними громадянами, які здійснюють трудову діяльність за наймом на підставі патенту відповідно до статті 2271 Податкового кодексуРосійської Федерації (сума платежу (перерахунки, недоїмка та заборгованість за відповідним платежем, у тому числі за скасованим)

182 1 01 02040 01 2100 110Податок на доходи фізичних осіб у вигляді фіксованих авансових платежів з доходів, отриманих фізичними особами, які є іноземними громадянами, які здійснюють трудову діяльність за наймом на підставі патенту відповідно до статті 2271 Податкового кодексу Російської Федерації (пені за відповідним платежем)

182 1 01 02040 01 2200 110Податок на доходи фізичних осіб у вигляді фіксованих авансових платежів з доходів, отриманих фізичними особами, які є іноземними громадянами, які здійснюють трудову діяльність за наймом на підставі патенту відповідно до статті 2271 Податкового кодексу Російської Федерації (відсотки за відповідним платежем)

182 1 01 02040 01 3000 110Податок на доходи фізичних осіб у вигляді фіксованих авансових платежів з доходів, отриманих фізичними особами, які є іноземними громадянами, які здійснюють трудову діяльність за наймом на підставі патенту відповідно до статті 2271 Податкового кодексу Російської Федерації (суми грошових стягнень (штрафів) за відповідним платежем згідно з Російської Федерації)

Ці три магічні літери, які нічого не говорять пересічним громадянам, регулярно створюють головний біль підприємцям.

Як розшифровується КПК

КБК - коди бюджетної класифікації

КБК організацій, необхідні, щоб платіж потрапив туди, куди призначався, змінюються чи не щорічно. А відповідальність за їхню правильну вказівку лежить на платнику!

Спробуємо розібратися: що ж являють собою ці таємничі коди, навіщо вони потрібні, як формуються і чому регулярно змінюються. Також підкажемо, що робити, якщо ви виявили помилку у вказаному коді, і чим ви в такому разі ризикуєте, а найголовніше, як запобігти цьому ризику і не опинитися з нарахованими штрафами та пенями при сплачених вчасно податках та зборах.

Актуальний перелік КБК на 2020 рік

Бюджетна класифікація - що це і навіщо

У липні 1998 р. Бюджетний кодекс РФ у Федеральному законі № 145 вперше ввів термін «КБК», що використовується як засіб угруповання бюджету.

КБК бувають 4 видів:

- що стосуються державних надходжень;

- що стосуються витрат;

- позначають джерела, з яких фінансується бюджетний дефіцит;

- відображають операції держуправління.

Навіщо служать КБК:

- упорядковують фінансову звітність;

- забезпечують єдину форму бюджетної фінансової інформації;

- допомагають регулювати фінансові потоки лише на рівні держави;

- з їхньою допомогою складається і виконується муніципальний і федеральний бюджет;

- дозволяють порівняти динаміку доходів та витрат у потрібний період;

- інформують про поточну ситуацію у державній скарбниці.

ІНФОРМАЦІЯ ДЛЯ ПІДПРИЄМЦІВ!КБК – це внутрішнє кодування, необхідне, насамперед, державному казначейству, де з них відбувається розподіл коштів. Підприємцям потрібні ці коди доти, оскільки вони зацікавлені у дотриманні вимог щодо оформлення держплатежів, особливо податків та внесків до позабюджетних фондів. Тому не забувайте вказувати у полі 104 платіжного отримання правильний та актуальний код КПК.

Будова КБК

Цей код складається з 20 знаків – цифр, розділених дефісами на групи, він має наступний вигляд ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Кожній групі знаків відповідає визначене Міністерством фінансів зашифроване значення. Розглянемо структуру дохідного КБК, оскільки саме їх доводиться переважно використовувати підприємцям (витратні коди можуть зустрічатися переважно при поверненні коштів за якоюсь державною програмою).

- «Адміністратор». Перші три знаки показують, хто отримає кошти і несе відповідальність за поповнення ними тієї чи іншої частини бюджету, розпоряджається грошима, що надійшли. Найчастіше зустрічаються бізнесменам коди починаються з 182 - податковий орган, 392 - Пенсійний фонд, 393 - ФСС та інші.

- «Вигляд доходів»включає знаки з 4 по 13. Ця група знаків допомагає досить точно ідентифікувати надходження за такими показниками:

- група- 4 знак (тобто перший у цьому пункті);

- підгрупа– 5 та 6 знак; двозначним кодом позначено конкретний податок, мито, внесок, штраф тощо;

- стаття- Розряд 7 і 8 (значення мети отриманого надходження закодовано в розрахункових документах за бюджетом РФ);

- підстаття– 9, 10 та 11 знак (уточнює статтю доходу);

- елемент- 12 і 13 цифра, що характеризує рівень бюджету - від федерального 01, муніципального 05 до конкретних бюджетів ПФР - 06, ФСС - 07 і т.д. Код 10 означає бюджет поселення.

- "Програма"- Позиції з 14 по 17. Ці цифри покликані диференціювати податки (їх код 1000) від пені, відсотків (2000), стягнень (3000) та інших платежів (4000).

- «Економічна класифікація»– останні три цифри. Вони ідентифікують надходження з погляду їх економічного вигляду. Наприклад, 110 говорить про податкові доходи, 130 – надання послуг, 140 – кошти, вилучені примусово тощо.

ВАЖЛИВА ІНФОРМАЦІЯ! 20-значний код необхідно правильно та без помилок вказувати у полі «Призначення платежу» (поле № 104) платіжного доручення. По суті, він дублює інформацію, що вказується в полі «Підстава платежу», а також частково – у полі «Одержувач» та «Розрахунковий рахунок отримувача».

Де взяти КПК?

Для заповнення платіжного доручення код КБК можна дізнатися кількома способами:

- промотати трохи вище - основна частина їх опублікована в нас;

- у державному казначействі (зателефонувавши, надіславши запит або здійснивши візит);

- Наказ Міністерства фінансів №65Н містить усю інформацію про КБК;

- при оформленні платежів онлайн багатьох сервісах КБК проставляються автоматично.

Чому змінюються коди бюджетної класифікації?

Це крик душі переважної більшості підприємців: наскільки було б простіше, якби ці коди були єдиними та встановленими раз і назавжди. Але Міністерство фінансів практично щороку вносить до КБК ті чи інші зміни. У підприємців та бухгалтерів далеко не завжди є можливість вчасно відстежувати нововведення та виправляти зазначені КБК, особливо яскраво це проявляється у звітні періоди. Відповідальність за невірно вказаний код лежить цілком на плечах бізнесменів, часто виливається в непередбачені витрати та клопіт з виправлення помилки та доказів своєї правоти.

Існують різні версії, які висувають підприємці та ніяк не коментує Мінфін та Мін'юст.

- Чим більше надходжень пройшли невірними КБК, тим більше коштів на деякий час виявляться «підвішеними» як нез'ясовані. До виправлення помилок їх можна використати на непристойні цілі, а в масштабах країни це величезні суми.

- Додаткове наповнення бюджету шляхом нарахування штрафів та пені за «прострочені» платежі, які пройшли вже не діючим КБК. Доказ своєчасності оплати досить клопіткий.

- Неузгодженість дій Мінфіну, який надає коди, та Мін'юсту, який затверджує їх.

- Оскільки КБК безпосередньо «прив'язані» до державного сектору, будь-які зміни всередині відповідних структур, надходження нових директив тощо. ведуть за собою зміну кодування.

ДО ВІДОМА!Є думки, що оскільки це кодування – внутрішня справа казначейства, то й проводитися вона повинна їм, а не платниками податків. Код КБК можуть присвоїти співробітники банку виходячи з зазначених даних про одержувача і призначення платежу, чи співробітники казначейства під час його одержанні. Тим не менш, на сьогодні додаткова праця з кодування покладена на плечі платників, ухилитися від неї вони не можуть, а значить, залишається тільки дотримуватися чинних вимог і бути в курсі останніх новацій.

Чим загрожує помилка в КБК

Якщо код призначення платежу вказано неправильно, платіж буде перераховано до бюджету, але там не зможе бути правильно розподілено, а отже, держава за фактом його не отримає. Результат може бути таким самим, якби гроші взагалі не перераховувалися: податкова нарахує недоїмку за певною статтею. При цьому якщо КБК просто переплутаний, може утворитися переплата за іншою статтею.

В результаті, податкова виставить вимогу про сплату недоїмки, штраф за не вчасно сплачений податок або збір та пені за прострочення платежу. Ця ситуація вкрай неприємна для сумлінного підприємця, який вчасно сплатив податок, вся вина якого полягає в плутанині з численними КБК.

Звичайний порядок дій підприємця при виявленні помилки у КПК

- Найголовніше – переконатися, що помилка не призвела до ненадходження доходу до бюджету, інакше вважатиметься, що кошти не були сплачені, з повною відповідальністю за це платника.

- Подати до своєї облікової податкової інспекції заяву про виявлену помилку та прохання про уточнення підстави, типу та належності переказу коштів, якщо потрібно, податковий період чи статус платника податків.

- До заяви треба додати платіжні доручення, за якими податок було сплачено та отримано бюджетом.

- За потреби проводиться спільна з інспектором звірка сплачених податків (про неї складається акт).

- Через кілька днів (термін законодавчо не визначено) приймається рішення про уточнення цього платежу та видається на руки заявнику.

ВАЖЛИВО!При уточненні платежу він вважається досконалим у день подання платіжного доручення з невірним КБК, а чи не в день отримання рішення про уточнення та заліку. Таким чином, прострочення обов'язкового платежу, який передбачає штрафні санкції, за фактом не відбувається.

Розглянемо різні випадки, що трапляються через помилки в КБК, і проаналізуємо, як вчинити підприємцю.

- Інспекція нарахувала пені з несплати податку. Якщо було звернення з боку платника з користю про залік сплаченої суми, додатково слід попросити податкову перерахувати нараховані пені. Якщо податкова відмовляється це зробити, звернення до суду, найімовірніше, дозволить досягти перерахунку (існує багата судова практиказ такими прецедентами).

- КБК не відповідає платежу, зазначеному у призначенні. Якщо помилка перебуває «всередині одного податку», наприклад, КБК зазначено на УСН-6, а підставі платежу зазначено УСН-15, то податкова зазвичай легко перезалік. Якщо ж КБК повністю не відповідає підставі платежу, наприклад, бізнесмен зібрався сплатити ПДФО, а вказав КБК, що належить ПДВ, податкова часто відмовляється уточнити, але суд практично завжди на стороні платника податків.

- Через помилку в КБК страховівнески виявилися несплаченими. Якщо кошти не надійдуть на потрібний казначейський рахунок, це практично неминуче може спричинити штрафи і пені. Підприємцю слід якнайшвидше повторити платіж із правильними реквізитами, щоб зменшити суму можливих пені. Потім сплачені помилково гроші потрібно повернути (можна і зарахувати в рахунок платежів на майбутнє). Для цього надсилається заява до того органу, на рахунок якого помилково здійснено переказ грошей. Невиконання прохання про повернення чи перезалік – привід звернутися до суду.

- Кошти надійшли до запланованого фонду, але за не тією статтею. Наприклад, у платіжці вказали КБК для накопичувальної частки пенсії, а сплатити мали намір страхову частину. У таких випадках внески все одно вважаються внесеними вчасно, і треба діяти так само, як за звичайного порядку. Суд – на допомогу за будь-яких проблем із фондом, що відмовляється зробити перерахунок, та незаконною вимогою про виплату недоїмок та нарахуванням пені.

ПАМ'ЯТАЄТЕ!Помилка в КБК згідно із законом не є підставою, за якою платіж не вважатиметься перерахованим. У платіжному дорученніпередбачено додаткову інформацію, що вказує на призначення платежу та його одержувача, тому, якщо вона зазначена коректно, підстав для штрафних санкцій до підприємця немає і бути не може, інші рішення можна оскаржити по суду.

- Регулярно уточнюйте у податковій, як відображаються проведені платежі на вашому особовому рахунку.

- Якщо вам надійшла вимога на сплату вже перерахованого вами податку, внеску тощо, звертайтесь до відповідного органу (податкового, позабюджетного фонду) за звіркою розрахунків.

- Якщо ви самі побачили допущену помилку в КБК, напишіть заяву про уточнення.

- Намагайтеся бути в курсі останніх змін у законодавстві, зокрема останньої версії кодів.

Правильне оформлення платіжних документів – обов'язкова умова для благополучного виконання фінансової операції, наприклад, щодо сплати податків або страхових внесків. На підставі Наказу Мінфіну РФ 01.07.2013 № 65н підготовлено нові КБК на 2017 рік Коди бюджетної класифікації на 2017 рік– важливі реквізити документа, які необхідно заповнювати правильно. Наша рубрика допоможе швидко розібратися в усіх змінах по КБК з 2017 року. Трохи нижче ви знайдете таблицю з новими кодами на 2017 рік із розшифровкою. У нашому матеріалі вже враховано всі зміни КПК, передбачені Наказом Наказ Мінфіну Росії від 07.12. 2016 № 230н, яким, зокрема, запроваджено нові КБК зі страхових внесків з 2017 року.

КБК: особливості та призначення

Код бюджетної класифікації (КБК) – комбінація цифр, відома бухгалтерам, а також співробітникам банківських та бюджетних установ. Характеризує певну грошову операцію та є зручним способомдля угруповання видатків/доходів, що надходять до бюджету. Створено виходячи з Бюджетного кодексу РФ.

Завдяки КБК відомства можуть правильно інтерпретувати інформацію про вчинений платеж (мета, адресат тощо). Коректно написаний КПК дозволяє:

- безпомилково здійснювати платіжні операції;

- відстежити історію переміщення грошових коштів;

- полегшити роботу працівників державних служб;

- грамотно планувати бюджет та керувати фінансовими потоками;

- фіксувати заборгованість із платежу.

Код бюджетної класифікації – гарантія того, що у 2017 році гроші надійдуть на потрібний рахунок, а компанії чи індивідуальному підприємцю не випишуть штрафних санкцій.

КБК: де вказувати?

Розглянута комбінація цифр (КБК) відображається в окремому полі платіжних доручень, призначених для відрахування у 2017 році податкових платежів та страхових внесків, пені та штрафів. Це поле у 2017 році – 104. При заповненні документа важливо правильно вказувати комбінацію цифр, адже припущена помилка тягне за собою не лише адміністративну відповідальність, а й потребу уточнювати проведені платежі.

Коли платник розуміє всі цифри, можливість неправильно заповнити дані мінімізується. Тому давайте спробуємо розібратися у їхньому значенні.

КБК: скільки знаківі що вони означають?

На підставі Наказу Мінфіну №65н код бюджетної класифікації складається з 20 цифр. Умовно їх можна розділити на кілька груп, що складаються з 1-5 знаків:

№1-3

- Код, що вказує адресата, для якого призначені грошові надходження (територіальні ФНП, страхові та пенсійні фонди). Наприклад, для оплати КБК з ПДФО у 2017 роціставиться цифра "182", для внесків до Пенсійного фонду - "392".

№ 4

- Показують групу грошових надходжень.

№5-6

- Відображає код податку. Наприклад, для страхових внесків вказується значення «02», акцизи та страхові внескихарактеризуються номером «03», оплата державного мита – «08».

№ 7-11

– елементи, що розкривають статтю та підстаттю доходу.

№ 12 та 13– відбивають рівень бюджету, куди планується надходження коштів. Федеральний має код "01", регіональний "02". Муніципальним установам відведено числа "03", "04" або "05". Інші цифри характеризують бюджетні та страхові фонди.

№14-17

- Вказують причину виконання фінансової операції:

- здійснення основного платежу - "1000";

- нарахування пені - "2100";

- оплата штрафу - "3000";

- відрахування відсотків - "2200".

№18 – 20 – відбиває категорію доходу, одержуваного державним відомством. Наприклад, кошти, призначені на оплату податку, відображаються кодом «110», а безоплатні надходження – «150».

приклад. Компанія «Сіріус» робить внески на страхування від нещасних випадків та професійних захворювань, які можуть статися під час виконання трудових обов'язків. Залежно від ситуації, що вказується в платіжному документі, КБК може відрізнятися:

– 393 1 02 02050 07 1000 160 – за своєчасного перерахування коштів;

– 393 1 02 02050 07 2100 160 – у разі оплати пені;

– 393 1 02 02050 07 3000 160 – оплата штрафу за обов'язковим платежем.

Як дізнатися КБК організації?

Платникам, яким складно розібратися у всіх цифрах, рекомендуємо скористатися нашим новим довідником КБК на 2017 рік. Він допоможе бухгалтеру у 2017 році правильно заповнювати платіжки, де потрібна наявність КБК. Каталог актуальних КПК на 2017 рік на нашому сайті представлено у вигляді таблиці. Аналогічну інформацію можна знайти на офіційному сайті ФНП.

КБК з податків та страхових внесків у 2017 році

Міністерство фінансів наказом від 07.12. 2016 р. № 230н внесло поправки до кодів бюджетної класифікації: для одних відбулася незначна корекція, інші – виключили. Зміни набули чинності з 1 січня 2017 року. Вони зачіпають, зокрема, такі розділи:

- Податок на прибуток підприємств – стосується фірм, які працюють із зарубіжними компаніями та одержують від них доходи.

- УСН – зміни торкнулися організації, які використовують об'єкт оподаткування «доходи мінус витрати». Мінімальний податок та авансові платежі будуть проводитись на окремий КБК.

- Страхові внески – з 2017 року адмініструванням займеться податкова інспекція(за винятком внесків «на травматизм») тому комбінація деяких цифр зміниться.

Оскільки у 2017 році з'являються нові КПК, Колишні стануть недійсними. З 1 січня 2017 року бухгалтер не зможе користуватися старими значеннями навіть при здійсненні платежу за попередній період, інакше кошти не вважатимуться сплаченими.

Запобігти неприємностям при скоєнні фінансових операційдопоможе наша таблиця КБК на 2017 рік, підготовлена фінансистами виходячи з даних Мінфіну РФ. Але якщо бухгалтер таки скористається відомостями за 2016 рік, допущену помилку можна виправити (потрібно уточнювати платіж).

Заповнення КБК у платіжках у 2017 році

Платіжка є розрахунковий документ, виходячи з якого банк виробляє грошові відрахування. Для сплати податків та внесків використовується форма 0401060. У процесі оформлення рекомендується керуватись Правилами щодо заповнення реквізитів, розробленими Наказом Мінфіну №107н.

У 2017 році куруванням податків та страхових внесків займатиметься ФНП, платники повинні будуть подавати єдину звітність ( Федеральний закон№243-ФЗ). Показник коду бюджетної класифікації, що відображається у рядку №104, заповнюється за колишніми правилами. У таблиці показані деякі зміни, які відбулися у платіжці у 2017 році:

| № рядка | Опис | Особливості заповнення у 2017 році |

| 16 | Одержувач | територіальний орган ІФНС |

| 22 | УІН (унікальний ідентифікатор нарахування) | за поточними платежами ставиться 0 |

| 106 | Підстава платежу | код встановлюється відповідно до п.7 Додатка 2 та п.7 Додатка 3 Наказу Мінфіну |

| 107 | Податковий період | Заповнюються аналогічно платіжці з податків |

| 108 | Номер документа, на підставі якого здійснюється платіж | |

| 109 | Дата документа, на підставі якого провадиться відрахування коштів |

Користуючись таблицею КБК на 2017 рікі чітко розуміючи структуру цифр, бухгалтер зможе правильно і своєчасно здійснити всі розрахунки. Спростити роботу та зменшити ризик припуститися помилки можна, заповнюючи документи в електронних сервісів. Далі наведено таблицю актуальних КБК на 2017 рік.

| Податок на прибуток | |

|---|---|

| Податок на прибуток, що зараховується до федерального бюджету | податок 182 1 01 01011 01 1000 110 |

| пені 182 1 01 01011 01 2100 110 | |

| штрафи 182 1 01 01011 01 3000 110 | |

| відсотки 182 1 01 01011 01 2200 110 | |

| Податок на прибуток, що зараховується до бюджетів суб'єктів РФ | податок 182 1 01 01012 02 1000 110 |

| пені 182 1 01 01012 02 2100 110 | |

| штрафи 182 1 01 01012 02 3000 110 | |

| відсотки 182 1 01 01012 02 2200 110 | |

| Податок на прибуток із доходів, отриманих російськими організаціями у вигляді дивідендів від російських організацій | податок 182 1 01 01040 01 1000 110 |

| пені 182 1 01 01040 01 2100 110 | |

| штрафи 182 1 01 01040 01 3000 110 | |

| відсотки 182 1 01 01040 01 2200 110 | |

| Податок на прибуток із доходів, отриманих російськими організаціями у вигляді дивідендів від іноземних організацій | податок 182 1 01 01060 01 1000 110 |

| пені 182 1 01 01060 01 2100 110 | |

| штрафи 182 1 01 01060 01 3000 110 | |

| відсотки 182 1 01 01060 01 2200 110 | |

| Податок на прибуток з доходів, отриманих у вигляді відсотків за державними та муніципальними цінними паперами | податок 182 1 01 01070 01 1000 110 |

| пені 182 1 01 01070 01 2100 110 | |

| штрафи 182 1 01 01070 01 3000 110 | |

| відсотки 182 1 01 01070 01 2200 110 | |

| Податок на прибуток із доходів, отриманих іноземними організаціями у вигляді дивідендів від російських організацій | податок 182 1 01 01050 01 1000 110 |

| пені 182 1 01 01050 01 2100 110 | |

| штрафи 182 1 01 01050 01 3000 110 | |

| відсотки 182 1 01 01050 01 2200 110 | |

| Податок на прибуток з доходів іноземних організацій, не пов'язаних з діяльністю в Росії через постійне представництво (за винятком доходів, отриманих у вигляді дивідендів та відсотків за державними та муніципальними цінними паперами) | податок 182 1 01 01030 01 1000 110 |

| пені 182 1 01 01030 01 2100 110 | |

| штрафи 182 1 01 01030 01 3000 110 | |

| відсотки 182 1 01 01030 01 2200 110 | |

| Податок на прибуток при виконанні угод про розподіл продукції, укладених до набрання чинності Законом від 30 грудня 1995 р. № 225-ФЗ і які не передбачають податкові ставкидля зарахування зазначеного податку до федерального бюджету та бюджети суб'єктів РФ | податок 182 1 01 01020 01 1000 110 |

| пені 182 1 01 01020 01 2100 110 | |

| штрафи 182 1 01 01020 01 3000 110 | |

| відсотки 182 1 01 01020 01 2200 110 | |

| ПДВ | |

|---|---|

| ПДВ на товари (роботи, послуги), що реалізуються на території Росії | податок 182 1 03 01000 01 1000 110 |

| пені 182 1 03 01000 01 2100 110 | |

| штрафи 182 1 03 01000 01 3000 110 | |

| відсотки 182 1 03 01000 01 2200 110 | |

| ПДВ на товари, що ввозяться на територію Росії (із Республік Білорусь та Казахстан) | податок 182 1 04 01000 01 1000 110 |

| пені 182 1 04 01000 01 2100 110 | |

| штрафи 182 1 04 01000 01 3000 110 | |

| відсотки 182 1 04 01000 01 2200 110 | |

| ПДВ на товари, що ввозяться на територію Росії (адміністратор платежів – ФМС Росії) | податок 153 1 04 01000 01 1000 110 |

| пені 153 1 04 01000 01 2100 110 | |

| штрафи 153 1 04 01000 01 3000 110 | |

| відсотки 153 1 04 01000 01 2200 110 | |

| Податок на доходи фізичних осіб (ПДФО) | |

|---|---|

| ПДФО з доходів, джерелом яких є Податковий агент(за винятком доходів, щодо яких обчислення та сплата податку здійснюються відповідно до статей 227, 227.1 та 228 НR РФ) | податок 182 1 01 02010 01 1000 110 |

| пені 182 1 01 02010 01 2100 110 | |

| штрафи 182 1 01 02010 01 3000 110 | |

| відсотки 182 1 01 02010 01 2200 110 | |

| ПДФО з доходів, отриманих громадянами, зареєстрованими як: – індивідуальних підприємців; – приватних нотаріусів; – інших осіб, які займаються приватною практикою відповідно до статті 227 НR РФ | податок 182 1 01 02020 01 1000 110 |

| пені 182 1 01 02020 01 2100 110 | |

| штрафи 182 1 01 02020 01 3000 110 | |

| відсотки 182 1 01 02020 01 2200 110 | |

| ПДФО у вигляді фіксованих авансових платежів з доходів, отриманих нерезидентами, які ведуть трудову діяльність за наймом у громадян на підставі патенту відповідно до статті 227.1 НК РФ | податок 182 1 01 02040 01 1000 110 |

| пені 182 1 01 02040 01 2100 110 | |

| штрафи 182 1 01 02040 01 3000 110 | |

| відсотки 182 1 01 02040 01 2200 110 | |

| ПДФО з доходів, отриманих громадянами відповідно до статті 228 Податкового кодексу РФ | податок 182 1 01 02030 01 1000 110 |

| пені 182 1 01 02030 01 2100 110 | |

| штрафи 182 1 01 02030 01 3000 110 | |

| відсотки 182 1 01 02030 01 2200 110 | |

| Єдиний податокпри спрощенні (УСН) | |

|---|---|

| Єдиний податок при УСН з об'єктом "доходи" | податок 182 1 05 01011 01 1000 110 |

| пені 182 1 05 01011 01 2100 110 | |

| штрафи 182 1 05 01011 01 3000 110 | |

| відсотки 182 1 05 01011 01 2200 110 | |

| Єдиний податок при УСН з об'єктом "доходи мінус витрати" | |

| Єдиний податок при УСН з об'єктом "доходи мінус витрати" (за податкові періоди, що спливли до 1 січня 2011 року) | податок 182 1 05 01022 01 1000 110 |

| пені 182 1 05 01022 01 2100 110 | |

| штрафи 182 1 05 01022 01 3000 110 | |

| відсотки 182 1 05 01022 01 2200 110 | |

| Єдиний податок при УСН з об'єктом "доходи" (за податкові періоди, що спливли до 1 січня 2011 року) | податок 182 1 05 01012 01 1000 110 |

| пені 182 1 05 01012 01 2100 110 | |

| штрафи 182 1 05 01012 01 3000 110 | |

| відсотки 182 1 05 01012 01 2200 110 | |

| Мінімальний податок при УСН | податок 182 1 05 01021 01 1000 110 |

| пені 182 1 05 01021 01 2100 110 | |

| штрафи 182 1 05 01050 01 3000 110 | |

| відсотки 182 1 05 01050 01 2200 110 | |

| Мінімальний податок при УСН (сплачений (стягнутий) за податкові періоди, що спливли до 1 січня 2011 року) | податок 182 1 05 01030 01 1000 110 |

| пені 182 1 05 01030 01 2100 110 | |

| штрафи 182 1 05 01021 01 3000 110 | |

| відсотки 182 1 05 01021 01 2200 110 | |

| Страхові внески | ||

|---|---|---|

| Призначення | КБК 2017 року | КБК 2016 року |

| Пенсійні внески | ||

| на страхову пенсію | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| на накопичувальну пенсію | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату до пенсії для членів льотних екіпажів повітряних суден цивільної авіації: – за періоди до 1 січня 2017 року | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02080 06 1010 160 | |

| на доплату до пенсії працівникам організацій вугільної промисловості: – за періоди до 1 січня 2017 року | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02120 06 1010 160 | |

| у фіксованому розмірі на страхову пенсію (з доходів не більше граничної величини): – за періоди до 1 січня 2017 року | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02140 06 1110 160 | |

| у фіксованому розмірі на страхову пенсію (з доходів понад граничну величину): – за періоди до 1 січня 2017 року | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02140 06 1210 160 | |

| на страхову частину трудової пенсії за додатковим тарифом за працівників за списком 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02131 06 1010 160, якщо тариф не залежить від спецоцінки; 182 1 02 02131 06 1020 160, якщо тариф залежить від спецоцінки |

|

| на страхову частину трудової пенсії за додатковим тарифом за працівників за списком 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02132 06 1010 160, якщо тариф не залежить від спецоцінки; 182 1 02 02132 06 1020 160, якщо тариф залежить від спецоцінки |

|

| Внески на обов'язкове соціальне страхування | ||

| на страхування від нещасних випадків на виробництві та професійних захворювань | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на випадок тимчасової непрацездатності та у зв'язку з материнством: – за періоди до 1 січня 2017 року | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02090 07 1010 160 | |

| Внески на обов'язкове медичне страхування | ||

| у ФФОМС: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02101 08 1013 160 | |

| у ФФОМС у фіксованому розмірі: – за періоди з 2012 до 2016 року включно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за періоди після 31 грудня 2016 року | 182 1 02 02103 08 1013 160 | |

| Податок при патентній системі оподаткування (ПСП) | |

|---|---|

| Податок, що стягується у зв'язку із застосуванням патенту, що зараховується до бюджетів міських округів | податок 182 1 05 04010 02 1000 110 |

| пені 182 1 05 04010 02 2100 110 | |

| штрафи 182 1 05 04010 02 3000 110 | |

| відсотки 182 1 05 04010 02 2200 110 | |

| Податок, що стягується у зв'язку із застосуванням патенту, що зараховується до бюджетів муніципальних районів | податок 182 1 05 04020 02 1000 110 |

| пені 182 1 05 04020 02 2100 110 | |

| штрафи 182 1 05 04020 02 3000 110 | |

| відсотки 182 1 05 04020 02 2200 110 | |

| Податок, що стягується у зв'язку із застосуванням патентної системи оподаткування, зараховується до бюджетів міст федерального значення Москви, Санкт-Петербурга та Севастополя | податок 182 1 05 04030 02 1000 110 |

| пені 182 1 05 04030 02 2100 110 | |

| штрафи 182 1 05 04030 02 3000 110 | |

| відсотки 182 1 05 04030 02 2200 110 | |

| Податок, що стягується у зв'язку із застосуванням патентної системи оподаткування, зараховується до бюджетів міського округу із внутрішньоміським розподілом | податок 182 1 05 04040 02 1000 110 |

| пені 182 1 05 04040 02 2100 110 | |

| штрафи 182 1 05 04040 02 3000 110 | |

| відсотки 182 1 05 04040 02 2200 110 | |

| Податок, що стягується у зв'язку із застосуванням патентної системи оподаткування, що зараховується до бюджетів внутрішньоміських районів | податок 182 1 05 04050 02 1000 110 |

| пені 182 1 05 04050 02 2100 110 | |

| штрафи 182 1 05 04050 02 3000 110 | |

| відсотки 182 1 05 04050 02 2200 110 | |

| Держмито | |

|---|---|

| Державне мито у справах, що розглядаються в арбітражних судах | податок 182 1 08 01000 01 1000 110 |

| Державне мито у справах, що розглядається Конституційним судом РФ | податок 182 1 08 02010 01 1000 110 |

| Державне мито у справах, що розглядаються конституційними (статутними) судами суб'єктів РФ | податок 182 1 08 02020 01 1000 110 |

| Державне мито у справах, що розглядаються Верховним судомРФ | податок 182 1 08 03020 01 1000 110 |

| Державне мито за державну реєстрацію: – організацій; – фізичних осіб як підприємців; - Змін, що вносяться до установчих документів організації; - Ліквідації організації та інші юридично значущі дії | податок 182 1 08 07010 01 1000 110 |

| Державне мито за право використання найменувань «Росія», «Російська Федерація» та утворених на їх основі слів та словосполучень у найменуваннях юридичних осіб | податок 182 1 08 07030 01 1000 110 |

| Державне мито за здійснення дій, пов'язаних з ліцензуванням, з проведенням атестації у випадках, якщо така атестація передбачена законодавством РФ, що зараховується до федерального бюджету | податок 182 1 08 07081 01 0300 110 |

| Інші мита за державну реєстрацію, а також здійснення інших юридично значущих дій | податок 182 1 08 07200 01 0039 110 |

| Державне мито за повторну видачу свідоцтва про постановку на облік у податковому органі | податок 182 1 08 07310 01 1000 110 |

| Штрафи, санкції, платежі за відшкодування збитків | |

|---|---|

| Грошові стягнення (штрафи) за порушення законодавства про податки та збори, передбачені ст. 116, 118, п. 2 ст. 119 ст. 119.1, п. 1 та 2 ст. 120 ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | податок 182 1 16 03010 01 6000 140 |

| Грошові стягнення (штрафи) порушення законодавства про податки і збори, передбачені статтею 129.2 НК РФ | податок 182 1 16 03020 02 6000 140 |

| Грошові стягнення (штрафи) за адміністративні правопорушенняу сфері податків та зборів, передбачені Кодексом Російської Федерації про адміністративні правопорушення | податок 182 1 16 03030 01 6000 140 |

| Грошові стягнення (штрафи) за порушення законодавства про застосування контрольно-касової техніки при здійсненні готівкових розрахунків та (або) розрахунків з використанням платіжних карток | податок 182 1 16 06000 01 6000 140 |

| Грошові стягнення (штрафи) за порушення порядку роботи з готівкою, ведення касових операційта невиконання обов'язків щодо контролю за дотриманням правил ведення касових операцій | податок 182 1 16 31000 01 6000 140 |

| Податок на майно організацій | |

|---|---|

| Податок на майно організацій (за майном, що не входить до Єдину системугазопостачання) | податок 182 1 06 02010 02 1000 110 |

| пені 182 1 06 02010 02 2100 110 | |

| штрафи 182 1 06 02010 02 3000 110 | |

| відсотки 182 1 06 02010 02 2200 110 | |

| Податок на майно організацій (щодо майна, що входить до Єдиної системи газопостачання) | податок 182 1 06 02020 02 1000 110 |

| пені 182 1 06 02020 02 2100 110 | |

| штрафи 182 1 06 02020 02 3000 110 | |

| відсотки 182 1 06 02020 02 2200 110 | |

| Земельний податок | |

|---|---|

| Земельний податок з ділянок, розташованих у межах внутрішньоміських муніципальних утворень міст федерального значення | податок 182 1 06 06 031 03 1000 110 |

| пені 182 1 06 06 031 03 2100 110 | |

| штрафи 182 1 06 06 031 03 3000 110 | |

| відсотки 182 1 06 06 031 03 2200 110 | |

| Земельний податок із ділянок, розташованих у межах міських округів | податок 182 1 06 06032 04 1000 110 |

| пені 182 1 06 06032 04 2100 110 | |

| штрафи 182 1 06 06032 04 3000 110 | |

| відсотки 182 1 06 06032 04 2200 110 | |

| Земельний податок із ділянок, розташованих у межах міських поселень | податок 182 1 06 06033 13 1000 110 |

| пені 182 1 06 06033 13 2100 110 | |

| штрафи 182 1 06 06033 13 3000 110 | |

| відсотки 182 1 06 06033 13 2200 110 | |

| Земельний податок з ділянок, розташованих у межах міських округів із внутрішньоміським розподілом | податок 182 1 06 06032 11 1000 110 |

| пені 182 1 06 06032 11 2100 110 | |

| штрафи 182 1 06 06032 11 3000 110 | |

| відсотки 182 1 06 06032 11 2200 110 | |

| Земельний податок з ділянок, розміщених у межах внутрішньоміських районів | податок 182 1 06 06032 12 1000 110 |

| пені 182 1 06 06032 12 2100 110 | |

| штрафи 182 1 06 06032 12 3000 110 | |

| відсотки 182 1 06 06032 12 2200 110 | |

| Земельний податок із ділянок, розташованих у межах міжселених територій | податок 182 1 06 06033 05 1000 110 |

| пені 182 1 06 06033 05 2100 110 | |

| штрафи 182 1 06 06033 05 3000 110 | |

| відсотки 182 1 06 06033 05 2200 110 | |

| Земельний податок із ділянок, розташованих у межах сільських поселень | податок 182 1 06 06033 10 1000 110 |

| пені 182 1 06 06033 10 2100 110 | |

| штрафи 182 1 06 06033 10 3000 110 | |

| відсотки 182 1 06 06033 10 2200 110 | |

| Акцизи | |

|---|---|

| Акцизи на етиловий спирт із харчової сировини (за винятком дистилятів винної, виноградної, плодової, коньячної, кальвадосної, скроневої), що виробляється на території Росії | податок 182 1 03 02011 01 1000 110 |

| пені 182 1 03 02011 01 2100 110 | |

| штрафи 182 1 03 02011 01 3000 110 | |

| відсотки 182 1 03 02011 01 2200 110 | |

| Акцизи на етиловий спирт із нехарчової сировини, що виробляється на території Росії | податок 182 1 03 02012 01 1000 110 |

| пені 182 1 03 02012 01 2100 110 | |

| штрафи 182 1 03 02012 01 3000 110 | |

| відсотки 182 1 03 02012 01 2200 110 | |

| Акцизи на етиловий спирт із харчової сировини (дистиляти винний, виноградний, плодовий, коньячний, кальвадосний, скроневий), що виробляється на території Росії | податок 182 1 03 02013 01 1000 110 |

| пені 182 1 03 02013 01 2100 110 | |

| штрафи 182 1 03 02013 01 3000 110 | |

| відсотки 182 1 03 02013 01 2200 110 | |

| Акцизи на спиртовмісну продукцію, вироблену біля Росії | податок 182 1 03 02020 01 1000 110 |

| пені 182 1 03 02020 01 2100 110 | |

| штрафи 182 1 03 02020 01 3000 110 | |

| відсотки 182 1 03 02020 01 2200 110 | |

| Акцизи на тютюнову продукцію, вироблену біля Росії | податок 182 1 03 02030 01 1000 110 |

| пені 182 1 03 02030 01 2100 110 | |

| штрафи 182 1 03 02030 01 3000 110 | |

| відсотки 182 1 03 02030 01 2200 110 | |

| Акцизи на автомобільний бензин, який виробляється на території Росії | податок 182 1 03 02041 01 1000 110 |

| пені 182 1 03 02041 01 2100 110 | |

| штрафи 182 1 03 02041 01 3000 110 | |

| відсотки 182 1 03 02041 01 2200 110 | |

| Акцизи на прямогонний бензин, що виробляється на території Росії | податок 182 1 03 02042 01 1000 110 |

| пені 182 1 03 02042 01 2100 110 | |

| штрафи 182 1 03 02042 01 3000 110 | |

| відсотки 182 1 03 02042 01 2200 110 | |

| Акцизи на автомобілі легкові та мотоцикли, що виробляються на території Росії | податок 182 1 03 02060 01 1000 110 |

| пені 182 1 03 02060 01 2100 110 | |

| штрафи 182 1 03 02060 01 3000 110 | |

| відсотки 182 1 03 02060 01 2200 110 | |

| Акцизи на дизельне паливо, вироблене біля Росії | податок 182 1 03 02070 01 1000 110 |

| пені 182 1 03 02070 01 2100 110 | |

| штрафи 182 1 03 02070 01 3000 110 | |

| відсотки 182 1 03 02070 01 2200 110 | |

| Акцизи на моторні масла для дизельних та (або) карбюраторних (інжекторних) двигунів, що виробляються на території Росії. | податок 182 1 03 02080 01 1000 110 |

| пені 182 1 03 02080 01 2100 110 | |

| штрафи 182 1 03 02080 01 3000 110 | |

| відсотки 182 1 03 02080 01 2200 110 | |

| Акцизи на вина, фруктові вина, ігристі вина (шампанські), винні напої, що виготовляються без додавання ректифікованого етилового спирту, виробленого з харчової сировини, та (або) спиртованих виноградного або іншого фруктового сусла, та (або) винного дистиляту, та (або) фруктового дистиляту, що виробляються на території Росії | податок 182 1 03 02090 01 1000 110 |

| пені 182 1 03 02090 01 2100 110 | |

| штрафи 182 1 03 02090 01 3000 110 | |

| відсотки 182 1 03 02090 01 2200 110 | |

| Акцизи на пиво, вироблене біля Росії | податок 182 1 03 02100 01 1000 110 |

| пені 182 1 03 02100 01 2100 110 | |

| штрафи 182 1 03 02100 01 3000 110 | |

| відсотки 182 1 03 02100 01 2200 110 | |

| Акцизи на алкогольну продукцію з об'ємною часткою етилового спирту понад 9 відсотків (за винятком пива, вин, фруктових вин, ігристих вин (шампанських), винних напоїв, що виготовляються без додавання ректифікованого етилового спирту, виробленого з харчової сировини, та (або) іншого фруктового сусла, та (або) винного дистиляту, та (або) фруктового дистиляту), що виробляється на території Росії | податок 182 1 03 02110 01 1000 110 |

| пені 182 1 03 02110 01 2100 110 | |

| штрафи 182 1 03 02110 01 3000 110 | |

| відсотки 182 1 03 02110 01 2200 110 | |

| Акцизи на алкогольну продукцію з об'ємною часткою етилового спирту до 9 відсотків включно (за винятком пива, вин, фруктових вин, ігристих вин (шампанських), винних напоїв, що виготовляються без додавання ректифікованого етилового спирту, виробленого з харчової сировини, та (або) або іншого фруктового сусла, та (або) винного дистиляту, та (або) фруктового дистиляту), що виробляється на території Росії | податок 182 1 03 02130 01 1000 110 |

| пені 182 1 03 02130 01 2100 110 | |

| штрафи 182 1 03 02130 01 3000 110 | |

| відсотки 182 1 03 02130 01 2200 110 | |

| Акцизи на алкогольну продукцію з об'ємною часткою етилового спирту понад 9 відсотків (за винятком пива, вин, фруктових вин, ігристих вин (шампанських), винних напоїв, що виготовляються без додавання ректифікованого етилового спирту, виробленого з харчової сировини, та (або) іншого фруктового сусла, та (або) винного дистиляту, та (або) фруктового дистиляту), що ввозиться на територію Росії | податок 182 1 04 02110 01 1000 110 |

| пені 182 1 04 02110 01 2100 110 | |

| штрафи 182 1 04 02110 01 3000 110 | |

| відсотки 182 1 04 02110 01 2200 110 | |

| Акцизи на пальне побутове, що виробляється з дизельних фракцій прямої перегонки та (або) вторинного походження, що киплять в інтервалі температур від 280 до 360 градусів Цельсія, вироблене на території Росії | податок 182 1 03 02210 01 1000 110 |

| пені 182 1 03 02210 01 2100 110 | |

| штрафи 182 1 03 02210 01 3000 110 | |

| відсотки 182 1 03 02210 01 2200 110 | |

Код бюджетної класифікації(КБК) – спеціальний цифровий код, який використовується для угруповання статей державного бюджету.

Поняття КБК запроваджено Бюджетним кодексом РФ від 31 липня 1998 року № 145-ФЗ. Закон визначає його як «угруповання доходів, видатків та джерел фінансування дефіцитів бюджетів бюджетної системи Російської Федерації». КБК використовується для складання та виконання бюджетів та звітності про їх виконання. Крім того, коди забезпечують сумісність показників.

Бюджетна класифікація включає:

- класифікацію доходів бюджетів;

- класифікацію видатків бюджетів;

- класифікацію джерел фінансування дефіцитів бюджетів;

- класифікацію операцій публічно-правових утворень.

Код бюджетної класифікації використовується у документах, коли однією із сторін є держава або її органи. Зокрема, КБК зазначається у платіжному дорученні при сплаті податків, а також штрафів та інших обов'язкових платежівдо бюджету.

КБК складається з 20 цифр, розділених на чотири частини і має такий вигляд:

Перша частина називається «Адміністратор», складається з трьох знаків та визначає адміністратора надходжень (наприклад, Федеральна податкова служба- 182, Федеральна митна служба – 153, Пенсійний фонд – 392 і т. д.).

Друга частина - "Вигляд доходів", з 4-го по 13-й знак включно: "Група", "Підгрупа", "Стаття", "Елемент". Перша цифра показує «Групу»: 1 – доходи, 2 – безоплатні доходи, 3 – доходи від підприємницької діяльностіі т.д.

«Підгрупи» – це два знаки. Наприклад, 01 – податок на прибуток, 06 – на майно, 07 – на користування природними ресурсами, 08 – держмито, 16 – штрафи, санкції, відшкодування збитків тощо.

"Стаття" (7-8-й розряди) і "Підстаття" (9-11-й) беруться з відповідних розрахункових документів суворо відповідно до значень, наведених у класифікації доходів бюджетів Російської Федерації.

«Елемент» вказує наступний бюджетний рівень: 01 – федеральний, 02 – бюджет суб'єкта РФ, 03 – місцевий бюджет, 04 – міського округу, 05 – муніципального району, 06 – бюджет Пенсійного фонду РФ, 07 – Фонду соцстрахування і т. д.

Третя частина називається «Програма» і займає наступні 4 знаки, тобто з 14 по 17-й. Служить для поділу податків (код 1000), пені (2000) та грошових стягнень (3000).

Четверта частина – «Економічна класифікація» – останні три знаки: 110 – податкові доходи, 120 – доходи від власності, 130 – від надання платних послуг, 140 – суми примусового вилучення тощо.

В результаті виходить код, який необхідно вказувати в полі "Призначення платежу" платіжних доручень. У 2011 року, наприклад, податку прибуток у федеральний бюджет використовувався код 182 1 01 01011 01 1000 110, до бюджету суб'єктів РФ – 182 1 01 01012 02 1000 110, ПДВ - 182 1 00.

Коди встановлюються наказами Міністерства фінансів. Зміни вносяться досить часто, тому найкраще під час таких платежів звірятися з довідниками КБК, які є у Інтернеті.

Платники податків у ході своєї діяльності зобов'язані вносити до державної скарбниці кошти. При перекладі одне із обов'язкових реквізитів - це КБК. Як дізнатися код бюджетної класифікації? У чому його суть? Навіщо потрібен цей хитрий реквізит? Ці та інші питання розглянемо у цій статті.

Трішки історії

Код бюджетної класифікації було встановлено 1999 р. Звісно, з того часу довідник кодів неодноразово змінювався.

Як дізнатися код бюджетної класифікації? Ключові коди розміщуються на початку довідника. Це доходна частина для проведення податкових платежів, внесків, держмита та акцизів.

Багато хто вважав, що введення кодів більше не полегшувало роботу, а швидше ускладнювало її. Часта зміна кодування становила деякі незручності, і бухгалтер міг помилково відправити платіж не в той бюджет. Відповідно, для цієї організації платіж був врахований і виник борг. А наслідки цього – штрафи, пені та пошук місця, куди пішли гроші. При цьому повернути кошти назад на рахунок було досить проблематично, інколи ж і нереально, особливо якщо справа стосувалася бюджетів різного рівня. Наприклад, якщо помилково бухгалтера гроші замість федерального бюджету йшли в регіональний, то повернути їх - це величезна проблема. Треба написати заяву, у якому слід зазначити прохання або присвоєння платежу необхідного коду, або повернення коштів з цього приводу організації (якщо гроші було перераховано повторно із зазначенням правильного КБК).

Будь-яка організація та її співробітники, які займаються розрахунками та проводками, повинні пам'ятати, що податкова інспекція ніколи не виправлятиме помилок у документах. Тому за їх заповненні треба бути максимально уважними.

Концепція

Код бюджетної класифікації - це послідовність цифр, що дозволяє промоніторити кошти, які у скарбницю.

Завдяки цій послідовності можна відразу з'ясувати, звідки гроші прийшли, яка підстава для їх перерахування, хто є відправником, а хто отримувачем. По суті, державний бюджет не виступає як основний рахунок. Він складається з різних розгалужень, між якими розподіляються кошти.

Якщо раптом у батьків при оплаті харчування виникла необхідність відшукати код бюджетної класифікації школи, як дізнатися його? Дуже просто. У всіх квитанціях, що надаються, є окреме поле із зазначенням КБК конкретної організації.

Приклади

Розглянемо кілька прикладів. Хто має автомобілі, ті сплачують транспортний податок. Ці кошти будуть спрямовані на забезпечення безпеки на дорогах, на проведення різних заходів щодо покращення екологічного стану. Виходить, що автовласники зі своєї кишені фінансують будівництво нових доріг та ремонт старих.

Завдяки КБК уряд займається аналізом збору платежів. А вся система кодів має структуру, яку можна співвіднести із загальною структурою держбюджету.

Інший приклад - рух грошей у компанії на "спрощенці" (дохід мінус витрата). Організації на УСНО є юридичними особамита, відповідно, зобов'язані сплачувати податки до бюджету держави. Завдяки цим податковим зборам одержують зарплату працівники бюджетної сфери. Отже, комерційні організації забезпечують зарплатою як своїх співробітників, а й бюджетників: лікарів, вчителів тощо.

Навіщо введено КБК

До того, як було введено КБК, у платіжних документах, звичайно, вказувався і одержувач, і призначення, але цих даних було мало, щоб дізнатися всі відомості.

Коли з'явився код бюджетної класифікації, як дізнатися про кошти, що надходять, платники, призначення платежу і підставі перерахування, стало зрозуміло повною мірою.

Власне, і мета запровадження КБК зрозуміла: спростити роботу організацій щодо складання програм розподілу бюджетних грошей держави на наступний рік. До того ж, значно спростилося управління грошовими потоками.

Як дізнатися код

Як дізнатися код бюджетної класифікації?

Повний список кодів можна знайти у загальному довіднику КБК. З нього і дізнаються потрібну цифрову комбінацію, яка вказана у квитанціях.

Зміни в кодах відбуваються, хоч і рідко, тому довідники з певною періодичністю змінюються. Актуальний довідник на 2017 рік затверджено наказом Мінфіну № 230Н від 7.12.2016. Тому відповідь на питання про те, як дізнатися код бюджетної класифікації для ІП та комерційних підприємств, не складе особливих труднощів. У платіжках код стоїть у полі «104». Він вказується і в податкові декларації, та у бухгалтерських звітах для перерахування податків, штрафів, пені в рахунок держбюджету.

Розшифровка. Адміністративний розділ

Код бюджетної класифікації – це двадцять цифр, розділених за розрядами. Кожен із них несе свій блок інформації. Умовно код можна розділити на чотири блоки:

- Адміністративний розділ.

- Прибутковий елемент.

- Класифікуючий розділ.

- Програмний компонент.

Як дізнатися код бюджетної класифікації організації? Подивитися на три початкові цифри. Це індекс головного адміністратора, тобто того, хто отримує кошти.

Наприклад, перераховуючи податок, використовують числову комбінацію «182», при перерахуванні внесків до Фонду соціального страхування використовується код «393», при спеціальних відрахуваннях до пенсійного фонду застосовують код «392».

Наприклад, необхідно визначити, який код бюджетної класифікації дитячого садка. Як дізнатися цю інформацію? Достатньо подивитися у квитанцію, яку надає ця установа до оплати, і там серед інших реквізитів буде вказано КБК.

Прибутковий елемент

Наступний блок представлений рядом чисел, які поділяються на підгрупи. Розглянемо кожну з них:

- Перша підгрупа визначає тип та вид доходу: 1 – податковий платіж, 2 – безоплатні платежі, 3 – платежі від індивідуальних підприємців;

- Друга підгрупа, що показує загальне та основне призначення платежу, – це частина доходів. Тут наведено перелік таких комбінацій: 01 — податок на дохід; 02 - сплата соціальних відрахувань; 03 - податок на товари, що реалізуються в Росії; 04 - податок на товари, виготовлених та імпортованих за межі країни; 05 - податок на дохід; 06 - майновий платіж; 07 - платіж від користувача ресурсами; 08 - державне мито; 09 - пені, неустойки по скасованим податкам; 10 - дохід від експортно-імпортної діяльності; 11 - дохід від держвласності через здачу її в оренду; 12 - сплата при використанні природних ресурсів; 13 - прибуток від платних послуг держорганів; 14 - дохід від продажу майна держави; 15 - штрафи та інші мита; 16 - відшкодування заподіяної шкоди;

- Третя група складається з двох цифр, що позначають статтю, та трьох цифр, що позначають статтю;

- Остання група визначає той чи інший рівень бюджету, виходячи з отриманої інформації.

Як дізнатися код бюджетної класифікації? КБК у будь-якій квитанції читатиметься легко, якщо знати призначення кожного числа.

Програмний блок

Завдяки цьому блоку, яка називається програмою або підпрограмою і складається з чотирьох цифр, здійснюється деталізація видів платежів, які надходять до доходної частини держбюджету. Наприклад, шифр «2000» означає пені та відсотки, «1000» – податки, «3000» – штрафи.

Класифікуючий розділ

Останній блок, що складається з трьох цифр, сприяє співвіднесенню платежів із кодом, ґрунтуючись на класифікації діяльності.

Ось перелік кодів для визначення платежу: 110 - дохід від надходження податків; 151 - прибуток, отриманий з бюджету іншого рівня; 152 - прибуток від іноземних держав та транснаціональних компаній; 153 - кредити іноземних фінансових організацій та прихід від іноземних кредитних організацій; 160 - платежі на соцвиплати; 170 - дохід від продажу майна; 171 - дохід від переоцінки держмайна; 172 - дохід від перерозподілу майна; 180 - інший дохід.

Тепер, володіючи отриманою інформацією, можна зіставляти коди та визначати дані, які потрібні для переказу грошей.

З розвитком технологій стало простіше впізнавати реквізити та всю необхідну інформацію. Наприклад, щоб сплатити податок з доходу фізичної особи, потрібно зайти на сайт податкової, знайти код бюджетної класифікації, дізнатися ПДФО, за який потрібно заплатити, ввести необхідні дані, вибрати спосіб оплати та сформувати платіжку. Або користуватися готовими кодами, прописаними на веб-сайті. Ось деякі з них:

- 182 1 01 02030 01 1000 110: ПДФО з прибутку, отриманого відповідно до ст.228 НК РФ. Сюди ж відносять перерахунок, недоїмку та заборгованість за цим платежем, у тому числі і скасованим;

- 182 1 01 02040 01 2100 110: Податок у вигляді авансового платежу з прибутку, отриманого іноземним громадянином, що працюють за наймом, згідно з отриманим патентом (ст.2271 НК РФ);

- 182 1 01 02030 01 3000 110: Податок з прибутку, який отриманий на підставі ст.228 НК РФ. Сюди відносять штрафи з цього платежу.

Розберемо приклад: як дізнатися код бюджетної класифікації та розшифрувати його: 182 1 01 02010 01 1000 110.

- 182 – грошима розпоряджається податкова інспекція;

- 101 – сплата податку;

- 02 – гроші пішли до регіональної скарбниці;

- 01 - гроші пішли у федеральну скарбницю;

- 1000 – сплачується податковий збір;

- 110 – вид доходу: податковий.

Нові зміни 2017 року

7.12.2016 р. Міністерство фінансів РФ випустив черговий наказ за № 230Н, де прописані основні зміни для кодів бюджетної класифікації. Відповідно, всі зміни вже внесені до існуючих бухгалтерські програми, щоб уникнути форс-мажорних обставин

Основні зміни зазнали КБК зі страхових внесків – основні та додаткові тарифи. У новому році буде два види кодів:

- Для виплати за розрахунковий періоддо 2017 року.

- Для виплати за розрахунковий період із 1.01.17.

Також зміна торкнулася коду мінімального податку при "спрощенці". З нового року мінімальний податокі єдиний перераховуватимуться за одним кодом: 18210501021010000110.

Таким чином, для розпізнання зазначеного в документі коду бюджетної класифікації, достатньо знати використовувану номенклатуру, або мати під рукою спеціальний довідник, де доступно розписані коди за всіма можливими платежами та їх призначеннями. А бухгалтеру треба бути гранично уважним під час відправлення платежу, щоб згодом не шукати гроші підприємства на чужих ресурсах.