За да привлече и инвестира във всеки бизнес, инвеститорът трябва внимателно да проучи външните и вътрешните пазари.

Въз основа на получените данни изготвяйте оценка на проекта, инвестиционен план, прогнозирайте приходите, генерирайте отчет за движението Пари. Най-пълно необходимата информацияможе да се представи като финансов модел.

Финансов модел на инвестиционен проект в Excel

Съставено за предвидения период на изплащане.

Главни компоненти:

- описание на макроикономическата среда (проценти на инфлация, лихви върху данъците и таксите, необходима норма на възвръщаемост);

- прогнозен обем на продажбите;

- прогнозни разходи за привличане и обучение на персонал, наемане на площи, закупуване на суровини и материали и др.;

- анализ на оборотни средства, активи и дълготрайни активи;

- източници на финансиране;

- анализ на риска;

- прогнозни отчети (възвръщаемост, ликвидност, платежоспособност, финансова стабилност и др.).

За да бъде достоверен проектът, всички данни трябва да бъдат потвърдени. Ако едно предприятие има няколко позиции на дохода, тогава прогнозата се прави отделно за всеки.

Финансовият модел е план за намаляване на рисковете от инвестиране. Детайлите и реализмът са задължителни. При компилиране на проект в Microsoft Excel се спазват следните правила:

- първоначалните данни, изчисленията и резултатите са на различни листове;

- структурата на изчисленията е логична и "прозрачна" (без скрити формули, клетки, циклични препратки, ограничен брой имена на масиви);

- колоните съответстват една на друга;

- на един ред - един и същи тип формули.

Изчисляване на икономическата ефективност на инвестиционен проект в Excel

За оценка на ефективността на инвестициите се използват две групи методи:

- статистически (PP, ARR);

- динамични (NPV, IRR, PI, DPP).

Период на изплащане:

Коефициентът PP (период на изплащане) показва периода от време, за който първоначалната инвестиция в проекта ще се изплати (когато инвестираните пари се възвърнат).

Икономическа формула за изчисляване на периода на изплащане:

където IC е първоначалната инвестиция на инвеститора (всички разходи),

CF - паричен поток, или нетна печалба (за определен период).

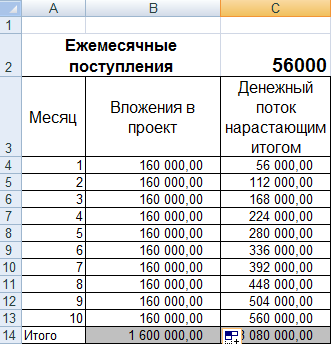

Изчисляване на възвръщаемостта на инвестиционен проект в Excel:

Тъй като имаме дискретен период, периодът на изплащане ще бъде 3 месеца.

Тази формула ви позволява бързо да намерите периода на изплащане на проекта. Но е изключително трудно да го използвате, т.к. месечни касови бележки истинския животрядко са равни количества. Освен това инфлацията не се взема предвид. Следователно индикаторът се използва заедно с други критерии за оценка на изпълнението.

ROI

ARR, ROI - коефициенти на рентабилност, показващи рентабилността на проекта без дисконтиране.

Формула за изчисление:

където CFav. - средно аритметично чиста печалбаза определен период;

Инвестиционният проект е многостраничен документ, съдържащ описателни и изчислени части.

Описателната част предоставя общо описание на проекта, характеристики на инвестирания обект, описание на идеята за проекта и как да се реализира тази идея, описание на средата с описание на пазара за конкурентни продукти, предимствата на собствените продукти , маркетингов план за завладяване на пазарен сегмент и много други.

Изчислителната част съдържа технически изчисления за изпълнението на проекта, строително-какулационната част на проекта със строителна оценка и икономическата част с изчисления на икономическата ефективност на предлаганото решение. Ние разглеждаме изчисляването на инвестиционния проект от икономическа гледна точка, основното при което е изчисляването на показателите за изпълнение на инвестиционния проект.

Всички показатели за инвестиционна ефективност могат да бъдат разделени на абсолютни показатели, измерени в парични единици и периоди от време, и относителни показатели, измерени в проценти или съотношения.

Първата група индикатори включва:

- нетна настояща стойност на инвестиционния проект NPV (Net present value);

- период на изплащане на инвестициите PP (Pay-Back Period);

- дисконтиран период на изплащане DPP (Discounted payback period).

Втората група се състои от следните показатели:

- PI (индекс на рентабилност);

- вътрешна норма на възвръщаемост IRR (вътрешна норма на възвръщаемост);

- модифицирана вътрешна норма на възвръщаемост MIRR (Modified Internal Rate of Return);

- коефициент на инвестиционна ефективност ARR (счетоводна норма на възвръщаемост).

Изчисляване на нетната настояща стойност на инвестиционен проект

Този индикатор се изчислява по формулата:

- NPV - нетна настояща стойностинвестиции;

- ICo - първоначално инвестиран капитал (Invested Capital);

- CFt - паричен поток (Cash Flow) от инвестиции през t-та година;

- r - дисконтов процент;

- n е продължителността на жизнения цикъл на проекта.

Пример за изчисление:Компанията планира подмяна на остаряло оборудване в цеха за производство на спомагателно оборудване. Това ще изисква 85 милиона рубли за закупуване, доставка и монтаж на ново оборудване. Демонтажът на старо оборудване се покрива изцяло от продажбата му на пазара. Срокът на живот на инвестициите в ново оборудване е времето на неговото остаряване, равно на 6 години. Приемаме дисконтовия процент, съответстващ на нормата на възвръщаемост на предприятието 14%. Изчисляването на приходите от експлоатацията на ново оборудване по години е, както следва:

Дисконтовият процент r в този пример е непроменен.Но това е малко вероятно, тъй като се влияе от много фактори, като инфлация, промени в лихвения процент на рефинансиране, колебания в цените на пазара на произведени продукти и др. В горната формула за изчисление в такъв случай дисконтовият процент може да бъде заменен с прогнозния процент за всяка година. И когато се изчислява действителната NPV за извършване на анализ на ефективността на инвестициите, това се прави в без провал.

Изчисляване на периода на изплащане на инвестициите

Периодът на възвръщаемост на инвестициите е нормата на възвръщаемост на инвестицията за инвеститора, която се измерва в периоди от време - месеци или години. Общата форма на формулата за нейното определение изглежда така:

PP=N ако ![]()

- CFt е получаването на приходи от проекта през t-тата година;

- N - период на изплащане, години.

За горния пример PP=3 години, тъй като 2 години и 8 месеца са по-точни.

Ако паричните потоци се дисконтират по приетата ставка, тогава дисконтираният период на изплащане на инвестициите може да се изчисли по формулата:

DPP=N, ако,

По-точно DPP = 3 години 6 месеца.

Изчисляване на относителни показатели за изпълнение

Изчисляване на индекса на добива

Индексът на възвръщаемостта на инвестициите показва възвръщаемостта на всяка инвестирана инвестиционна единица в момента, тоест:

За нашия пример PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Това може да се тълкува по следния начин: всяка рубла инвестиция носи 0,66 рубли доход.

Изчисляване на вътрешната норма на възвръщаемост

Вътрешната норма на възвръщаемост на инвестициите се определя, когато дисконтираните парични потоци от инвестициите, които са ги причинили, са равни на инвестициите. Това е:

IRR е вътрешната норма на възвръщаемост на инвестицията.

Въз основа на тази формула става ясно, че IRR, от една страна, е средната норма на възвръщаемост на проекта за целия му жизнен цикъл, от друга страна, пределната норма на възвръщаемост на проекта, под която не можете да паднете .

Следователно, той се сравнява с бариерни ставки за даден инвестиран обект, за да се вземе решение за осъществимост на инвестиционното проектиране. Ако той е равен или по-малък от дисконтовия процент на паричните потоци, определен на базата на цената на среднопретегления капитал на инвестирания обект, тогава всеки инвеститор ще откаже такъв проект без колебание.

Следователно, той се сравнява с бариерни ставки за даден инвестиран обект, за да се вземе решение за осъществимост на инвестиционното проектиране. Ако той е равен или по-малък от дисконтовия процент на паричните потоци, определен на базата на цената на среднопретегления капитал на инвестирания обект, тогава всеки инвеститор ще откаже такъв проект без колебание.

В нашия пример дисконтовият процент е 14%. Нека да видим каква е стойността на вътрешната норма на възвръщаемост на инвестициите в нашия пример.

Нека определим стойността на вътрешната норма на възвръщаемост по метода на последователната апроксимация:

Така IRR е 32%, което значително надвишава дисконтовия процент и среднопретеглената възвръщаемост на инвестирания обект. Проектът е целесъобразен за изпълнение.

Доста често в процеса на инвестиране в големи проекти възникват проблеми с липсата на инвестиции, в който случай се взема решение за реинвестиране на печалбата, получена по време на изпълнението на проекта.В този случай модифицираната вътрешна норма на възвръщаемост на Изчислява се MIRR на инвестициите, който се изчислява по формулата:

- d е среднопретеглената цена на капитала;

- r - дисконтов процент;

- CFt - парични потоци през t-тата година от живота на проекта;

- ICt - инвестиционни парични потоци през t-тата година от живота на проекта;

- n е жизненият цикъл на проекта.

Тук е необходимо да се обърне внимание на факта, че всички инвестиции и реинвестиции се дават в началото на проекта при същия дисконтов процент, а всички приходи се дават в края на проекта по дисконтовия процент на съответната средно претеглена цена от капитала на обекта на инвестиция.

От горното уравнение се определя модифицираната вътрешна норма на възвръщаемост в нашия пример:

Както можете да видите, MIRR< IRR. Предимството на този индикатор е, че при редуващи се потоци дава обективна оценка на инвестиционния проект, която не може да се даде от индикатора IRR.

Изчисляването на ефективността на инвестиционния проект, чийто пример разгледахме, трябва да бъде допълнено от изчисляването на още един показател - коефициента на ефективност на инвестиционния проект ARR. Този показател е реципрочен на периода на изплащане PP, тоест ARR = 1/PP, ако определим последното като отношение на средната годишна възвръщаемост на инвестицията към първоначалната инвестиция.

Изчисляването на ефективността на инвестиционния проект, чийто пример разгледахме, трябва да бъде допълнено от изчисляването на още един показател - коефициента на ефективност на инвестиционния проект ARR. Този показател е реципрочен на периода на изплащане PP, тоест ARR = 1/PP, ако определим последното като отношение на средната годишна възвръщаемост на инвестицията към първоначалната инвестиция.

Формулата за изчисляване на коефициента на инвестиционна ефективност в този случай изглежда така:

CFcr - средна годишна възвръщаемост на инвестицията.

Ако коефициентът се изчислява за целия жизнен цикъл, тогава формулата приема формата:

Ако е ликвидационната стойност на инвестиционния проект.

За нашия пример изчислението изглежда така:

ARR = 228/ 6/ 85 = 0,447 или 44,7% в процентно изражение.

Възможни отклонения от изчислението този индикаторпо срока на изплащане се свързва с методиката за определяне на средния годишен доход от инвестиции.

В заключение трябва да се отбележи, че изчисляването на всички горепосочени показатели е лесно да се извърши на компютър с помощта на стандартни програми на Excel.

Общата необходима сума капиталови инвестициие 32 милиона евро (1126 милиона рубли) (виж таблица 3). Хоризонтът на планиране е 10 години (от които общата продължителност на инвестиционния период; проектиране, строителство - 3,5 години), който отчита средния живот на подобни предприятия преди следващия етап на реинвестиране.

При изчисленията бяха приети следните условия. Условия за погасяване: гъвкава възвръщаемост на базата на месечни парични салда над 4,5 години (коефициент на покритие на дълга се приема равен на 1) от 34-ия месец от изпълнението на проекта (старт на планирането - ноември 2013 г.).

Таблица 3. Стойност на ДМА

Забележка 2 - Използван е сценарий метод за прогнозиране на изпълнението на проекта, като се отчита ефективността на маркетинговата кампания, динамиката на промените в конкурентната среда и туристическия поток (и следователно индексите на изменение на цените за крайни продукти и степента на заетост на местата за настаняване).

Етапи на изпълнение на първата фаза на проекта:

- 1. Етап на проектиране - 3 месеца.

- 2. Подготвителен етап - 3 месеца.

- 3. Етап на строителство:

- а) 4-звезден хотел със 70 стаи - 30 месеца.

- б) клуб с голф игрища - 36 месеца.

- 4. Ефективен експлоатационен живот - 180 месеца.

Финансовите резултати на даден проект често се извеждат на преден план (те получават най-голямо внимание), когато проектът се представя на инвеститора. Всъщност те не могат да бъдат пренебрегнати, тъй като инвеститорът най-често оценява проекта по редица ключови показатели: IRR, NPV, PI (ставка на възвръщаемост на инвестиционните разходи), период на изплащане, средна счетоводна норма на възвръщаемост. В същото време, като правило, той не се интересува от самите изчисления, а от основните предположения и надеждността на първоначалната информация.

Ето допусканията, направени при изчисленията:

- 1. Данъчните условия, взети предвид при обосноваване на проекта, отговарят на действащото законодателство за 4-то тримесечие на 2013 г. Руска федерацияи Краснодарски край: данъчен код RF, KZ № 731 „За държавното стимулиране на инвестиционната дейност в Краснодарския край“, Правилник „За Експертния съвет за инвестиционни проекти“. Въз основа на тези норми бяха взети предвид следните точки при формиране на данъчната среда за проекта:

- - ставката на данък върху имуществото е 2,2% годишно от стойността на имуществото на предприятието;

- - ставката на данъка върху дохода е 20% (при определяне на размера на данъка върху дохода, дължим към бюджета, ползите, свързани с реинвестирането на печалбите, не са взети предвид; всеки изследван период се приписва на производствените разходи);

- - при формиране на обороти върху данък върху добавената стойност ставката на посочения данък се приема равна на 18%;

- - ДДС върху дълготрайните активи се прихваща в пълен размер към момента на въвеждане в експлоатация на ДМА и подлежи на възстановяване за сметка на дължимия в бюджета ДДС върху текущите дейности;

- - амортизацията се начислява линейно, като се отчита принадлежността на активите към различни групи дълготрайни активи (средният полезен живот на цялото имущество е приблизително 12 години);

- - в съответствие с параграф 1.1 на чл. 259 от Данъчния кодекс на Руската федерация, 10% от стойността на амортизируемото имущество се включват в разходите на планираното предприятие в периода на началото на експлоатацията на основните активи;

- - Не се предоставят други данъчни облекчения.

- 2. Сред факторите, които определят тенденциите при формирането на цените на услугите на нов бизнес център, основните са следните:

- - разходите за комунални сметки за организации;

- - цената на труда;

- - цената на привлечения капитал;

- - разходите за маркетингови дейности;

- - себестойността на продуктите за обслужването на храни и напитки.

В периода от 2002 г. до настоящия момент разходите комунални услуги, средният размер заплатинарастват с темп, който изпреварва общия темп на инфлация (средно с 5-10%). Във връзка с това, оценките на разходите за всички комунални разходи (за електроенергия, водоснабдяване, газ, канализация) в рамките на 4 години от началото на проекта бяха извършени в размер на 15% от индекса на цените, след това - 8% от индексът. Средното увеличение на заплатите през първите 4 години от изпълнението на проекта беше прието равно на 25%, след това - 12%. Ръстът на цените на храната е взет в диапазона от 12% през първата година на проекта до 8% по време на въвеждането в експлоатация и последващата експлоатация на хотела (като се вземе предвид повишеното увеличение на цените на местно произведените продукти и отрицателното увеличаване на скъпите, Завършени продуктичуждестранно производство, включително напитки).

- 3. Хоризонтът на планиране се приема за 10 години, което е средният срок за планиране на инвестиции в търговски имоти. В същото време средният период на капиталово реинвестиране в обекти на недвижими имоти с характеристики, подобни на изпълнявания проект, надвишава 10 години и е около 15 - 20 години. Следователно анализът взе предвид прихода от ликвидация в размер на 397 милиона рубли. по текущи цени за 41 планови периода (периодът е 3 месеца), което от своя страна увеличи нетната настояща стойност с 56 милиона за изчисления с дисконтов процент от 20% и със 121 милиона рубли. за ставка от 12%.

- 4. Прогнозата за процента на рефинансиране на Централната банка се базира на официалната прогноза на Министерството на икономическото развитие и търговията за нивото на инфлация до 2015 г. (а именно: инфлация + 2%). Въз основа на него общата бюджетна ефективност (размерът на плащанията, данъците и таксите, платени към бюджетите и извънбюджетните фондове на всички нива) е 2523 милиона рубли. за оптимистична прогноза и 1536 за консервативна. Общата бюджетна ефективност, дисконтирана към началото на проекта, е съответно 770 милиона и 472 милиона.

- 5. Текущите задължения са определени, като се вземе предвид плащането за повечето видове услуги на планираното предприятие към момента на предоставяне на тези услуги. Разплащанията с доставчици на услуги и материали се извършват в рамките на един календарен месец с максимално разсрочено плащане (най-малко 20 дни).

- 6. Други прогнозни стойности на контролните параметри (например лихвеният процент, включен в себестойността), изчислени за всеки планов период, са дадени директно в изчислителните таблици на проучването за осъществимост.

- 7. Ставките на отстъпка се определят: като се вземе предвид средната възвръщаемост на инвестициите в недвижими имоти в Краснодарския край като алтернативен вариант за изпълнение на проекта (20%); средна възвръщаемост на акциите на борсата (12%);

- 8. Лихвеният процент по привлечените средства е 12%, отсрочка за плащане на лихва по кредита - 33 месеца;

- 9. Инфлация на рублата - на ниво официална дългосрочна прогноза на Министерството на икономическото развитие и търговията;

- 10. Индексите на заплатите, комуналните услуги и хранителните продукти растат с темп, който изпреварва общата инфлация.

В нашия проект бяха разгледани два сценария: оптимистичен и консервативен, Таблица 4 и Фигури 8 - 10.

Оптимистичната прогноза предполага заетост на хотелите от 67%, продажба на клубни членства за 2,5 години, период на достигане на планирания капацитет от 15% до 67% за 4 тримесечия, броят на служителите е 164 души.

Таблица 4. Интегрални показатели на проекта в зависимост от настъпването на различни сценарии

|

Индикатори на проекта |

Оптимистичен сценарий |

консервативен сценарий |

|

Основните разлики между сценариите |

||

|

Стартов бюджет за маркетинг и PR за 2 години Период на разпродажба 150 клубни членства Периодът на достигане на планирания капацитет Брой служители |

|

|

|

Финансови показатели |

||

|

Максимална ставка за привлечени средства Обикновено изплащане 2 Счетоводна норма на възвръщаемост Максимален дълг по заема 3 Период на обслужване на дълга |

|

|

|

NPV, при дисконтов процент от 20% Отстъпен период на изплащане Възвръщаемост на инвестиционните разходи |

|

|

|

Бюджетна ефективност |

||

|

Ефект на консолидиран бюджет Федералният бюджет и извънбюджетните фондове Регионален бюджет |

|

|

Бележка 3 - Този коефициент се изчислява като средногодишна заетост на хотела, вилите и съответно заведенията; 2 - срок на изплащане от датата на въвеждане в експлоатация на хотела; 3 - размерът на дълга, като се вземе предвид капитализираната лихва, необходимостта от оборотни средства.

Фигура 8. Оптимистична прогноза за приходите и разходите за проект за голф клуб

Фигура 9. Оптимистична прогноза за обслужване на дълга за проекта

Фигура 10. Консервативна прогноза за нетния доход за общите инвестиционни разходи

В таблица 4 консервативната прогноза предполага 44% заетост (текущата средна стойност за хотелите в Краснодар е 67%; през последните 5 години показателят е нараснал средно с 1 - 2%), продажбата на клубни членства за 3 години, периодът на достигане на планирания капацитет от 8% до 44% за 4 тримесечия, брой служители - 140 души, цифри 8 - 10.

Ценовата политика е подобна на 5-звезден хотел (от 10 000 до 35 000 рубли) и други частни голф клубове в Русия.

Чрез вариантен анализ се определя високата интегрална устойчивост на проекта към индивидуалните параметри на средата и вътрешната среда. В същото време консервативният сценарий на изпълнение на проекта беше взет като базов вариант като граничния вариант (най-негативният). Данните, получени в резултат на този анализ, са отразени в таблица 5.

Таблица 5. Анализ на чувствителността на проекта (за консервативна прогноза)

|

Индикатор за фактор |

Промяна във факторния индикатор |

Зависим индикатор |

Промяна в зависимия индикатор |

||

|

в натура |

в относително изражение |

в натура |

в относително изражение |

||

|

Степен на използване на стаята |

13% увеличение |

Период на изплащане, години |

10% намаление |

||

|

Цената на продадените продукти, (хиляда рубли на вечер) |

10% увеличение |

Период на изплащане, години |

10% намаление |

||

|

Оперативни разходи, милиони рубли / месец |

20% увеличение |

Период на изплащане, години |

3% увеличение |

||

|

Степен на използване на стаята |

100% увеличение Няма да се промени |

Период на изплащане, години |

7% увеличение |

||

|

Маркетингов бюджет за първите 2 години, милиони рубли Степен на използване на стаята |

100% увеличение 5% увеличение |

Период на изплащане, години |

3% увеличение |

||

|

Маркетингов бюджет за първите 2 години, милиони рубли Степен на използване на стаята |

<...>

Други фактори, при други условия, например отклонение от първоначалната стойност на необходимите инвестиции, ускорена инфлация за изразходваните ресурси, промени в условията на сетълмент с контрагенти, практически не влияят върху динамиката на паричния поток, а оттам и върху инвестицията. показатели на проекта като цяло.

В нашия случай има три страни:

Страните подписаха споразумение за намерение и създадоха дружество с ограничена отговорност (51% - инвеститор (Австрия) и 49% - собственик на земя (Русия)). И двамата участници се задължават да инвестират пропорционално на дяловете и съответно да си поделят печалбата. Страните, участващи в проекта, решиха, че LLC "YUKK" ще действа първо като управител на строителството и текущата експлоатация на съоръженията, а след това - като инвеститор. Допълнителната работа включва:

|

Коефициенти на ликвидност:

1. Коефициент на текуща ликвидност, в %

Изчислява се като частно от делението на оборотния капитал на Краткосрочни задълженияи показва дали дружеството разполага с достатъчно средства, които могат да бъдат използвани за погасяване на краткосрочни задължения. Според международната практика стойностите на коефициента на ликвидност трябва да бъдат в диапазона от едно до две (понякога до три). Долната граница се дължи на факта, че оборотният капитал трябва да е поне достатъчен за изплащане на краткосрочни задължения, в противен случай дружеството ще бъде изложено на риск от фалит. Превишението на оборотния капитал над краткосрочните задължения с повече от три пъти също е нежелателно, тъй като може да показва ирационална структура на активите. При изчисляване на индикатора, средните стойности на променливите за период на фактуриране.

2. Коефициент на бърза ликвидност, в %

Съотношението на най-ликвидната част от текущите активи (парични средства, вземания, краткосрочни финансови инвестиции) към краткосрочни задължения. От практиката стойността му също трябва да бъде повече от една. От руски източници обаче е известно, че оптималната стойност на този коефициент в Русия е 0,7 - 0,8. При изчисляване на индикатора се използват средните стойности на променливите за периода на изчисление.

3. Нетен оборотен капитал, в парични единици

Разликата между текущите активи на компанията и нейните краткосрочни задължения. Нетният оборотен капитал е необходим за поддържане на финансовата стабилност на предприятието, тъй като превишаването на оборотния капитал над краткосрочните задължения означава, че предприятието може не само да изплаща краткосрочните си задължения, но и да има резерви за разширяване на дейността. Оптималният размер на нетния оборотен капитал зависи от характеристиките на дейността на компанията, по-специално от нейния мащаб, обема на продажбите, степента на оборот на запасите и вземанията. Липсата на оборотни средства показва невъзможността на дружеството да погасява своевременно краткосрочните задължения. Значителното превишаване на нетния оборотен капитал над оптималната необходимост показва нерационално използване на ресурсите на предприятието. Например: издаване на акции или получаване на заеми, надвишаващи реалните нужди. При изчисляване на индикатора се използват средните стойности на променливите за периода на изчисление.

II. Коефициенти на бизнес активност:

Коефициентите на бизнес активност ви позволяват да анализирате колко ефективно компанията използва средствата си.

1. Коефициент на оборот на материалните запаси, пъти

Отразява скоростта, с която се продават акциите. За да изчислите коефициента в дни, трябва да разделите 365 дни на стойността на коефициента. Като цяло, колкото по-висок е коефициентът на оборот на запасите, толкова по-малко средства са обвързани в тази най-малко ликвидна група активи. Особено важно е увеличаването на оборота и намаляването на материалните запаси при наличие на значителен дълг в задълженията на компанията.

Изчислението се прави само за период от една година, като се използва сборът от преките производствени разходи за тази годинаи средната стойност на сбора на запасите за текущата година. В случай на изчисление за период по-малък от една година, стойността на преките производствени разходи трябва да се умножи по коефициента, съответно: за един месец - 12, тримесечие - 4, половин година -2. В този случай се използва средната стойност на количеството наличности за периода на фактуриране.

2. Коефициент на оборот на вземания, дни.

Показва средния брой дни, необходими за събиране на дълг. Колкото по-малък е този брой, толкова по-бързо вземанията се превръщат в парични средства и следователно се увеличава ликвидността на оборотния капитал на предприятието. Високата стойност на коефициента може да показва затруднения при събиране на средства от вземания.

Изчислението се прави само за период от една година, като се използват общите приходи за годината и средната стойност на вземанията за текущата година. Ако изчислението се извършва за период по-малко от една година, стойността на постъпленията от продажба на продукти (услуги) трябва да се умножи по коефициента, съответно: за един месец - 12, за тримесечие - 4, за половината на година -2. В този случай се използва средната стойност на вземанията за периода на фактуриране.

3. Коефициент на оборот на задълженията, дни

Това е средният брой дни, необходими на компанията, за да плати сметките си. Колкото по-малко дни, толкова повече вътрешни средства се използват за финансиране на нуждите от оборотни средства на компанията. Обратно, колкото повече дни, толкова повече дължими сметки се използват за финансиране на бизнеса. Най-добре е, когато тези две крайности се комбинират. В идеалния случай предприятие Препоръчително е да събирате задължения по вземания, преди да трябва да плащате задължения към кредиторите. Голям брой дни може да показва недостатъчно парични средства за задоволяване на текущите нужди поради намалени продажби, увеличени разходи или увеличени изисквания за оборотен капитал.

Изчислението се извършва само за период от една година, като се използва общата сума, за която са направени покупки (преки производствени разходи: цената на суровините, материали и компоненти, с изключение на заплатите на парче за текущата година и средната стойност на дължимите сметки за текущата година.Ако изчисляването се извършва за период по-малък от една година, стойността на сумата за покупка трябва да се умножи по коефициент, съответно: за един месец - 12, за тримесечие - 4, за половин година - 2. В този случай се използва средната стойност на дължимите сметки за периода на фактуриране.

4. Коефициент на оборот на оборотни средства, пъти

Показва колко ефективно компанията използва инвестициите в оборотен капитал и как това се отразява на растежа на продажбите. Колкото по-висока е стойността на този коефициент, толкова по-ефективно компанията използва нетния оборотен капитал.

изчисляването се извършва само за период от една година, като се използват общите постъпления от продажба на продукти или услуги за текущата година и средната стойност на нетния оборотен капитал (виж I, 3) за текущата година. В случай на изчисляване за период по-малък от една година, размерът на приходите също трябва да се умножи по съответния коефициент, а стойността на нетния оборотен капитал трябва да бъде средната за периода на изчисление.

5. Коефициент на оборот на ДМА, раз

Капиталова производителност. Този коефициент характеризира ефективността на използването на дълготрайните активи от предприятието. Колкото по-висока е стойността на коефициента, толкова по-ефективно компанията използва дълготрайните активи. Ниският процент на възвръщаемост на капитала показва недостатъчни продажби или твърде високо ниво на капиталови инвестиции. Стойностите на този коефициент обаче се различават значително една от друга в различните индустрии. Също така, стойността на това съотношение силно зависи от методите за изчисляване на амортизацията и практиката за оценка на стойността на активите. По този начин може да възникне ситуация, че оборотът на дълготрайните активи ще бъде по-висок в предприятие, което има износени дълготрайни активи.

Изчислението се извършва само за период от една година, като се използват общите постъпления от продажба на продукти (услуги) за текущата година и средната стойност на сумата на нетекущите активи за текущата година. В случай на изчисляване на коефициента за периодите: месец, тримесечие, полугодие, в изчисляването се включва средната стойност на сумата на нетекущите активи за периода на фактуриране, а стойността на получените постъпления за отчетен периодтрябва да се умножи съответно по 12, 4 и 2.

6. Коефициент на оборот на активи, пъти

Той характеризира ефективността на използването от компанията на всички налични ресурси, независимо от източниците на тяхното привличане. Този коефициент показва колко пъти годишно се завършва пълен цикъл на производство и обращение, което носи съответния ефект под формата на печалба. Това съотношение също варира значително в зависимост от индустрията.

Изчислението се извършва само за период от една година, като се използват общите постъпления от продажба на продукти (услуги) за текущата година и средната стойност на сумата на нетекущите активи за текущата година. В случай на изчисляване на коефициента за периодите: месец, тримесечие, половин година, средната стойност на сбора от всички активи за периода на фактуриране се включва в изчисляването, а стойността на получените приходи за отчетния период трябва да се умножи съответно по 12, 4 и 2.

III. Индикатори за капиталовата структура (коефициенти на платежоспособност):

Платежоспособността на предприятието е на първо място способността на предприятието да изпълнява дългосрочни задължения, без да ликвидира дълготрайни активи. Плащащите компании обикновено са най-добре защитени срещу фалит. Следните връзки се използват за оценка на платежоспособността.

1. Размер на задълженията към активи, в %

Показва каква част от активите са финансирани от дълг, независимо от източника. Процесът на изчисление използва средните стойности на променливите за периода на изчисление.

2. Дългосрочни задължения към активи, в %

Показва какъв дял от активите на дружеството се финансира с дългосрочни заеми. Процесът на изчисление използва средните стойности на променливите за периода на изчисление.

3. Дългосрочни задължения към дълготрайни активи, в %

Демонстрира: какъв дял от дълготрайните активи се финансират с дългосрочни заеми. Процесът на изчисление използва средните стойности на променливите за периода на изчисление.

4. Коефициент на финансова независимост, в %

Той характеризира зависимостта на фирмата от външни заеми. Колкото по-висока е стойността на коефициента, колкото повече заеми има дружеството, толкова по-голям е рискът от неплатежоспособност. Високата стойност на коефициента отразява и потенциалния риск предприятието да има недостиг на средства. Интерпретацията на този показател зависи от много фактори: средното ниво на това съотношение в други отрасли, достъпа на компанията до допълнителни дългови източници на финансиране. Процесът на изчисление използва средните стойности на променливите за периода на изчисление.

5. Коефициент на покритие на лихвите или коефициент на защита на кредитора, пъти

Той характеризира степента на защита на кредиторите от неплащане на лихва по отпуснатия заем и показва: колко пъти през отчетния период дружеството е спечелило средства за плащане на лихви по заеми. Този индикатор също така ви позволява да определите приемливото ниво на намаление на печалбите, използвани за лихвени плащания. Изчислението се прави за различни периоди от време, като се използват общите стойности за периода

IV. Коефициенти на рентабилност:

Коефициентите на рентабилност показват колко печеливши са дейностите на компанията.

1. Коефициент на рентабилност на брутната печалба, в %

Показва дела на брутната печалба в обема на продажбите на предприятието. Изчислението се прави за различни периоди от време, като се използват общите стойности за периода

2. Коефициент на рентабилност на оперативната печалба, в %

Показва дела на оперативната печалба в обема на продажбите. Изчислението се прави за различни периоди от време, като се използват общите стойности за периода. Коефициенти на рентабилност на нетната печалба, в%. Показва дела на нетната печалба в обема на продажбите.

Изчислението се прави за различни периоди от време, като се използват общите стойности за периода

3. Възвръщаемост на текущите активи, в %

Демонстрира способността на предприятието да осигури достатъчен размер на печалбата спрямо оборотния капитал, използван от дружеството. Колкото по-висока е стойността на този коефициент, толкова по-ефективно се използва оборотния капитал.

Изчислението се прави за период от една година, като се използва средната стойност на краткотрайните активи. За изчисляване за период по-малък от една година стойността на печалбата се умножава по съответния коефициент (12, 4, 2) и се използва средната стойност на текущите активи за периода.

4. Доходност на нетекущите активи, в %

Демонстрира способността на предприятието да осигури достатъчен размер на печалбата по отношение на дълготрайните активи на фирмата. Колкото по-висока е стойността на този коефициент, толкова по-ефективно се използват дълготрайните активи.

Изчислението се прави за период от една година, като се използва средната стойност на нетекущите активи. За изчисляване за период по-малък от една година стойността на печалбата се умножава по съответния коефициент (12, 4, 2) и се използва средната стойност на нетекущите активи за периода.

5. Възвръщаемост на активите (ROI), в %

Показва колко парични единици са били необходими на компанията, за да получи една парична единица печалба. Тази цифра е една от най-много важни показателиконкурентоспособност.

Изчислението се прави за период от една година, като се използва средната стойност на общите активи. За изчисляване за период по-малък от една година стойността на печалбата се умножава по съответния коефициент (12, 4, 2) и се използва средната стойност на общите активи за периода.

6. Възвръщаемост на собствения капитал, в %

Позволява ви да определите ефективността на използването на капитала, инвестиран от собствениците на предприятието. Обикновено тази цифра се сравнява с възможна алтернативна инвестиция в други ценни книжа. Възвръщаемостта на собствения капитал показва колко парични единици нетна печалба е спечелила всяка единица, инвестирана от собствениците на компанията.

Изчислението се извършва за период от една година, като се използва средната стойност на собствения (дялов) капитал. За да се изчисли за период по-малък от една година, стойността на печалбата се умножава по съответния коефициент (12, 4, 2) и се използва средната стойност на собствения капитал за периода.

V. Инвестиционни съотношения:

Показатели, характеризиращи стойността и доходността на акциите на дружеството.

1. Печалба на акция, в парични единици

Показва какъв дял от нетната печалба се пада на една обикновена акция в обращение. Акциите в обращение се определят като разликата между общия брой на емитираните обикновени акции и собствените акции в портфейла. Ако капиталовата структура на дружеството съдържа привилегировани акции, размерът на дивидентите, изплатени върху привилегированите акции, трябва да се приспадне от нетната печалба. Трябва да се отбележи, че този индикатор е един от най-важните показатели, влияещи върху пазарната стойност на акциите на дружеството. Този показател се изчислява само за период от една година.

2. Дивиденти на акция, в парични единици

Показва размера на дивидентите, разпределени на всяка обикновена акция. Този показател се изчислява само за период от една година.

3. Коефициент на покритие на дивидент, пъти

Демонстрира способността на компанията да изплаща дивиденти от печалби. Показва колко пъти могат да бъдат изплатени дивиденти от нетната печалба на компанията. Този показател се изчислява само за период от една година.

4. Размер на активите на акция, в парични единици

Показва каква част от активите на дружеството се притежава от притежателя на една обикновена акция. Този показател се изчислява само за период от една година.

5. Съотношение на цената на акциите и печалбата, пъти

Това съотношение показва колко парични единици са готови да платят акционерите за една парична единицанетна печалба на дружеството. Стойността на пазарната стойност на обикновена акция се изчислява автоматично или се въвежда от потребителя.

За да се изчисли ефективността, е необходимо да се вземат предвид изчислените показатели.

стъпка отстъпка. Всички изчисления на показателите за ефективност се извършват със стъпка, равна на един месец. Месечният дисконтов процент се получава от годишния дисконтов процент по следната формула:

Периодът на изплащане е времето, необходимо за покриване на първоначалната инвестиция от нетния паричен поток, генериран от инвестиционния проект. Изчисляването на индикатора се извършва по формулата:

![]() ,

,

PB - период на изплащане.

За да бъде приет проектът, е необходимо периодът на изплащане да бъде по-малък от продължителността на проекта.

Дисконтираният период на изплащане се изчислява подобно на обикновения период на изплащане, но при сумиране на нетния паричен поток той се дисконтира. Изчисляване на индикатора:

![]() ,

,

където инвестиции - първоначална инвестиция,

CFt - нетен паричен поток за месец t,

DPB - отстъпен период на изплащане.

Средната норма на възвръщаемост представлява рентабилността на проекта като съотношение между средния годишен доход от неговото изпълнение и стойността на първоначалната инвестиция. Изчисляване на индикатора:

![]() ,

,

където инвестиции - първоначална инвестиция,

CFt - нетен паричен поток за месец t,

N - продължителност на проекта (в години),

Нетен настоящ доход. Изчисляване на индикатора:

![]() ,

,

където инвестиции - първоначална инвестиция,

CFt - нетен паричен поток за месец t,

r - месечен дисконтов процент.

Изчисляването на индекса на рентабилност се извършва по формулата:

,

,

където инвестиции - първоначална инвестиция,

CFt - нетен паричен поток за месец t,

r - месечен дисконтов процент,

Вътрешната норма на възвръщаемост се изчислява по формулата:

![]() ,

,

където инвестиции - първоначална инвестиция,

CFt - нетен паричен поток за месец t,

IRR - вътрешна норма на възвръщаемост.

Проектът се счита за приемлив, ако изчислената стойност на IRR не е по-ниска от необходимата норма на възвръщаемост. Стойността на необходимата норма на възвръщаемост се определя от инвестиционната политика на компанията.

Бъдеща стойностпроект (Терминална стойност) - стойността на постъпленията, получени от изпълнението на проекта, отнесена към края на проекта, като се използва нормата на възвръщаемост на реинвестирането. Нормата на възвръщаемост на реинвестирането в този случай означава доходът, който може да бъде получен чрез реинвестиране на постъпленията от проекта.

![]() ,

,

където R е нормата на възвръщаемост на реинвестирането (месечно),

CFt е нетният паричен поток за месец t.

Модифицираната вътрешна норма на възвръщаемост се дефинира като дисконтов процент, при който е изпълнено следното условие:

![]() ,

,

където COt - плащания за месец t,

r - необходима норма на възвръщаемост на инвестицията (месечна),

N - продължителност на проекта (в месеци),

MIRR - модифицирана вътрешна норма на възвръщаемост (месечна).

Тоест, за да се изчисли индикаторът, свързаните с проекта плащания се дисконтират в началото на проекта, като се използва дисконтов процент, базиран на цената на набрания капитал (ставка на финансиране или изисквана норма на възвръщаемост на инвестицията), а приходите от проекта се дисконтират в края на проекта с помощта на дисконтов процент, базиран на възможния доход от реинвестирането на тези средства (ставката на възвръщаемост на реинвестирането). След това модифицираната вътрешна норма на възвръщаемост се определя като дисконтов процент, който изравнява тези две стойности (коригирани плащания и постъпления).

Продължителността е показател, който характеризира размера на нетния паричен поток, генериран от проекта. Може да се интерпретира като среден период от време, докато проектът започне да печели. Индикаторът се изчислява по формулата:

,

,

където CFt е нетният паричен поток за месец t,

r - месечен дисконтов процент,

PV - общият паричен поток на проекта, изчислен по формулата:

![]()

За най-точна оценка на ефективността на разработвания проект се изчисляват и анализират редица финансови показатели. Нека изброим някои.

Вътрешната норма на възвръщаемост е дисконтов процент, който приравнява размера на намаления доход от инвестиционен проект към размера на инвестицията, т.е. инвестициите се изплащат, но не носят печалба. Стойността на този процент се определя изцяло от "вътрешните" условия, които характеризират инвестиционния проект. Изчислената стойност се сравнява с необходимата норма на възвръщаемост на инвестирания капитал. Ако е равна или по-висока от нормата на възвръщаемост на капитала, изисквана от инвеститора, тогава инвестицията е икономически оправдана; ако е по-малка, инвестицията в разглеждания проект или програма е нецелесъобразна.

Нетната настояща стойност (NPV) е дисконтираната настояща стойност на бъдещите парични потоци на инвестиционен проект, намалена с инвестицията. Използва се за оценка на проекти, изискващи капиталови инвестиции. При положителна стойност на NPV се счита, че тази капиталова инвестиция е ефективна.

Периодът на изплащане на инвестицията е периодът от време, през който нетният доход от капиталови инвестиции става равен на стойността на инвестициите, се определя като очаквания брой години, през които първоначалната инвестиция ще бъде възстановена. Този критерий игнорира паричните потоци след периода на изплащане и също така не взема предвид стойността на парите във времето. Индикаторът е лесен за изчисляване. Периодът на изплащане ви позволява да разделите проектите на дългосрочни и краткосрочни и по този начин дава известна представа за степента на риска, но не ви позволява да прецените рентабилността на инвестицията.

Дисконтираният период на изплащане - модификация на критерия "Срок на изплащане на инвестицията" - се определя по същия алгоритъм, но въз основа на дисконтирания паричен поток по цената на капитала на този проект. Индикаторът е свободен от игнориране на факта на нееднакви парични потоци, възникващи в различни моменти от време.

Индексът на рентабилност е критерий за оценка на инвестиционен проект, дефиниран като коефициент на разделяне на настоящата стойност на бъдещите парични потоци, свързани с неговото изпълнение, на настоящата стойност на първоначалната инвестиция (доход на единична цена). Ако индексът е по-голям от единица, тогава проектът може да бъде приет. Проектите са подредени в низходящ ред на индекса, т.е. в низходящ ред на привлекателността.

Точката на рентабилност е минималното допустимо (критично) ниво на производство и продажби, при което проектът остава рентабилен, тоест не носи печалба или загуба. Колкото по-ниско е това ниво, толкова по-вероятно е проектът да бъде жизнеспособен при непредвидимо свиващ се пазар. Индикаторът характеризира риска на инвестиционен проект, но игнорира данъчни плащания, се използва при сравняване на проекти "в рамките" на едно и също предприятие.

Оперативният ливъридж е количествена оценка на промяната в печалбата в зависимост от промяната в обема на продажбите. Оперативен ливъридж - съотношението на приноса за покриване на фиксирани разходи към размера на печалбата; прогресивно нарастване на нетната печалба с увеличаване на продажбите, поради наличието на постоянни разходи, които не се променят с увеличаване на производството и продажбите. Ако делът на постоянните разходи е голям, тогава с намаляване на приходите от продажби стойността на нетната печалба значително ще намалее. При други равни условия, колкото по-висок е оперативният ливъридж (колкото по-големи са фиксираните разходи в общите разходи), толкова по-висок е търговският риск.

Коефициентът на финансова автономност показва дела на активите, които са предоставени със собствени средства, и се определя като съотношението на собствените средства към общите активи. Колкото по-ниска е стойността на коефициента, колкото повече заеми има дружеството, толкова по-голям е рискът от неплатежоспособност, потенциален паричен дефицит за компанията. Ако коефициентът е равен на 1, дейността на фирмата се финансира изцяло със собствени средства.

Коефициентът на финансова зависимост характеризира зависимостта от външни заеми. Изчислява се като съотношение на привлечените средства към общите активи. Колкото по-висока е стойността на коефициента, колкото повече заеми има дружеството, толкова по-голям е рискът от неплатежоспособност, потенциален паричен дефицит за компанията.

Коефициент финансов риск- съотношението на привлечения капитал към собствения капитал. Колкото по-нисък е коефициентът на финансов риск, по-близо до "0", толкова по-стабилно е финансово предприятието.

Коефициентът на финансова стабилност характеризира дела в капитала на предприятието, който се отнася към собствения капитал на дружеството и неговия дългосрочен дълг. Изчислява се като съотношението на собствения към привлечения капитал. Колкото по-висок е този показател, толкова по-стабилно е предприятието.