Secondo l'IFRS IAS 33, le società le cui azioni ordinarie sono negoziate sul mercato aperto (di borsa o over-the-counter) sono tenute a fornire informazioni sull'utile per azione, ovvero calcolare e mostrare il cosiddetto indicatore EPS (utile per azione) nella segnalazione. Esistono due indicatori: 1) utile per azione di base (EPS base) e 2) utile per azione diluito (EPS diluito). Questo articolo è dedicato alla considerazione dell'utile per azione di base: la formula, la tecnica di calcolo e gli esempi di risoluzione dei problemi degli esami ACCA (sia Dipifre che F7). descritto nel prossimo articolo.

Formula di guadagni per azione di base

L'EPS base mostra quanto l'utile netto del periodo è rappresentato da un'azione ordinaria in circolazione. Questo è un indicatore relativo della redditività, che, in contrasto con il valore assoluto dell'utile netto, è considerato un indicatore più affidabile del successo dell'azienda. Lo IAS 33 Utile per azione è stato introdotto per unificare la pratica di calcolo dell'EPS.

Nella sua forma più semplice, la formula EPS è simile a questa:

EPS = Utile netto del periodo / Numero di azioni ordinarie, dove

- al numeratore della formula— utile netto (al netto delle imposte) spettante ai titolari di azioni ordinarie

- al denominatore della formula— il numero medio ponderato di azioni ordinarie per periodo di rendicontazione(anno).

Per la Russia, dove la struttura del capitale della maggior parte delle società è abbastanza semplice ed è composta solo da azioni ordinarie, il calcolo dell'utile per azione non causa molte difficoltà. Tuttavia, nella pratica occidentale, dove esistono diversi tipi di azioni privilegiate e dove l'emissione e il rimborso di azioni ordinarie è pratica comune, il calcolo dell'EPS sottostante è un esercizio più complesso.

Quale profitto dovrebbe essere preso per calcolare l'EPS di base? Numeratore di formule.

In primo luogo, è l'utile netto (= al netto delle imposte) e, in secondo luogo, è l'utile attribuibile agli azionisti ordinari.

Per trovare l'importo dell'utile per il calcolo dell'EPS di base, i dividendi sulle azioni privilegiate devono essere esclusi dall'utile netto. In generale, le azioni privilegiate sono strumenti finanziari che non danno diritto di voto, ma hanno determinati privilegi: a) i dividendi su di esse sono un importo fisso, e non una quota di utili come gli azionisti ordinari; b) in caso di fallimento, i titolari di tali azioni sono avvantaggiati rispetto agli azionisti ordinari nel recupero delle perdite. In sostanza, un'azione privilegiata è un incrocio tra un'azione ordinaria e un'obbligazione.

Non so se questo accadrà all'esame, ma nella pratica occidentale ci sono due tipi di azioni privilegiate:

- cumulativo azioni privilegiate (su cui vengono accumulati e pagati successivamente i dividendi non pagati)

- non cumulativo azioni privilegiate (i dividendi si perdono, non si accumulano in caso di mancato pagamento)

Nel primo caso, i dividendi devono essere comunque pagati, quindi vengono detratti dall'utile per il calcolo dell'EPS, dichiarato o meno. Per le azioni privilegiate non cumulative, i dividendi riducono l'utile al numeratore della formula EPS solo se sono stati dichiarati.

Calcolo del numero medio ponderato di azioni - fattore di emissione. Denominatore di formula.

La parte più difficile dei problemi di EPS è trovare il denominatore nella formula EPS. Il numero medio ponderato delle azioni del periodo potrà aumentare nel corso del periodo a seguito dell'emissione (emissione) di nuove azioni ordinarie. Il riacquisto di azioni dal mercato, invece, comporta una diminuzione di tale valore.

Considera le seguenti opzioni per l'emissione di azioni:

- emettere al prezzo di mercato — semplice;

- emettere senza rimborso del loro valore - preferenziale*;

- rilascio con parziale rimborso del loro costo - liberazione dei diritti.

In tutti e tre i casi si verificherà una diminuzione dell'utile per azione al momento dell'emissione, poiché il denominatore della formula aumenterà.

In questo articolo, utilizzo il metodo di calcolo del numero medio ponderato di azioni tramite fattori di emissione per tutte e tre le opzioni. Esternamente, questo metodo sembra diverso da quello che è scritto nella norma e nei libri di testo. Tuttavia, matematicamente, questo è esattamente lo stesso metodo di calcolo che fornisce il risultato corretto.

1. Semplice emissione di azioni al valore di mercato

Con questa emissione, ci sono più azioni in circolazione al prezzo di mercato. Ecco un esempio dello IAS 33, che si ripete in tutti i libri di testo:

- Il 1° gennaio erano in circolazione 1.700 azioni ordinarie,

- Il 31 maggio 800 azioni sono state collocate al valore di mercato e

- Il 1° dicembre sono state riacquistate 250 azioni a prezzo pieno.

Una rappresentazione grafica della condizione dell'esempio aiuterà:

Lo IAS 33 prevede due metodi di calcolo, ma io suggerisco di utilizzarne uno, a mio avviso, più semplice:

1.700 x 5/12 + 2.500 x 6/12 + 2.250 x 1/12 = 2.146 pezzi.

Come si può notare dalla formula, il numero di azioni deve essere moltiplicato per il numero di mesi che mancano al prossimo evento (emissione o riacquisto) diviso per 12. In altre parole, il numero di azioni è ponderato in proporzione al periodo durante il quale è non è cambiato.

2. Emissione di diritti (questione di diritti)

Questa emissione autorizza gli azionisti ad acquistare nuove azioni a un prezzo inferiore al prezzo di mercato, un incrocio tra un'emissione preferenziale (gratuita) e un'emissione a un prezzo di mercato. Perché sebbene la società riceva un rimborso per le azioni emesse, questo compenso sarà inferiore a quello che se le azioni fossero emesse a condizioni di mercato.

Esempio 4 dello IAS 33.

Al 1° gennaio erano in circolazione n. 500 azioni ordinarie. Il 1 ° gennaio, la società ha annunciato un'emissione preferenziale da 1 a 5 al prezzo di $ 5 per nuova azione. Il 1 marzo è l'ultimo giorno per acquistare i diritti al prezzo offerto. Il prezzo di mercato di un'azione ordinaria prima del 1 marzo (la chiusura del periodo di riacquisto) era di $ 11. Come calcolare il numero medio ponderato di azioni all'anno?

In primo luogo, il 1 marzo verranno aggiunte 100 (500/5) nuove azioni ordinarie, quindi 500 azioni saranno moltiplicate per 2/12 e 600 azioni per 10/12.

In secondo luogo, poiché si tratta di una questione di diritti e il prezzo di collocamento è inferiore al prezzo di mercato, la norma prescrive l'uso di un fattore di emissione (EF). E la formula per calcolare il numero medio ponderato di azioni sarà:

500 x 2/12 x KE + 600 x 10/12 = X

*CE non è un'abbreviazione comune

Il rapporto di emissione è calcolato come rapporto tra il prezzo di mercato di un'azione e il prezzo teorico dopo l'emissione dei diritti. In questo esempio, il prezzo di mercato è di $ 11 e il prezzo successivo all'emissione (in rosso) viene calcolato come segue:

| l'appuntamento | Azione | Proporzione | Prezzo, $ |

Prezzo |

| (un) | (b) | (in) | (d) = (a) x (c) | |

| 1 gennaio | 500 | 5 | 11 | 5,500 |

| 1 Marzo | 100 | 1 | 5 | 500 |

| Totale | 600 | 6 | 6,000/600=10 | 6,000 |

L'algoritmo di calcolo è il seguente:

- valore delle azioni in circolazione prima dell'emissione dei diritti: 500 x 11 = 5.500

- costo di emissione dei diritti: 100 x 5 = 500

- Valore totale di tutte le azioni (vecchie e nuove): 5.500 + 500 = 6.000

Prezzo teorico dopo l'emissione dei diritti: 6.000/600 = $ 10.

Questo fattore di emissione (CE): 11/10

Il numero medio ponderato di azioni per anno sarà: 500 x 2/12 x 11/10 + 600 x 10/12 = 591,67 azioni.

Se utilizziamo un rapporto di 5 a 1 invece del numero di azioni, il risultato sarà simile, il prezzo teorico dopo l'emissione dei diritti sarà pari a $ 10:

a) 5 x 11 = 55, b) 1 x 5 = 5, c) 55+5 = 60, d) 60/6 = 10

Ora cambiamo un po' la condizione e immaginiamo che sia stato il 1 marzo semplice emissione a un prezzo di mercato di $ 11, non un'emissione di diritti a $ 5. Se facciamo esattamente la stessa tabella, ma mettiamo la cifra $ 11 ovunque nella colonna "prezzo", allora è facile vedere che il prezzo teorico dopo tale emissione sarà uguale a $ 11, cioè prezzo di mercato. Ovvero, abbiamo ottenuto che il coefficiente di emissione semplice è uguale a uno (11/11 = 1).

3. Emissione gratuita di azioni (emissione bonus)

o terminologia. Ho voluto chiamare questo tipo di emissione preferenziale, tuttavia, nello standard, qualsiasi emissione si chiama emissione preferenziale se l'emissione di azioni è inferiore al prezzo di mercato (cioè anche l'emissione di diritti è un'emissione preferenziale). Pertanto, ho deciso di utilizzare le parole "bonus" o "emissione gratuita". Ma voglio avvertirti che questi termini non sono generalmente accettati, uso queste parole solo per facilità di spiegazione.

A volte le società emettono azioni ordinarie agli azionisti esistenti senza rimborso del loro valore. Come hanno detto in una delle nostre famose vignette sovietiche: "gratuitamente, cioè per niente". In che modo un problema del genere influirà sul calcolo del numero medio ponderato di azioni per l'EPS?

Cambiamo di nuovo l'esempio precedente 4.

Al 1° gennaio erano in circolazione n. 500 azioni ordinarie. E il 1° marzo la società ha detenuto un'emissione preferenziale nel rapporto di 1 nuova azione ogni 5 azioni ordinarie in circolazione. Il prezzo di mercato di un'azione ordinaria prima del 1 marzo era di $ 11.

La scala temporale non cambierà, ma la tabella sarà leggermente diversa:

| l'appuntamento | Azione | Proporzione | Prezzo, $ |

Prezzo |

| (un) | (b) | (in) | (d) = (a) x (c) | |

| 1 gennaio | 500 | 5 | 11 | 5,500 |

| 1 Marzo | 100 | 1 | 0 | 0 |

| Totale | 600 | 5,500/600=9,17 | 5,500 |

Prezzo teorico dopo l'emissione preferenziale: 5.500/600 = $ 9,1666.

Questo fattore di emissione (KE): 11/9,1666 = 1,2

Numero medio ponderato di azioni all'anno: 500 x 1,2 x 2/12 + 600 x 10/12 = 600 azioni.

Se moltiplichi 500 per un fattore 1,2, ottieni 600. E la formula sopra può essere riscritta in un modo diverso: 600 x 2/12 + 600 x 10/12 = 600 pezzi.

Cioè, con un'emissione gratuita di azioni, si scopre che il nuovo numero di azioni (in questo caso, 600 pezzi) è sempre stato. Matematicamente lo è.

Due problemi di condivisione in un esempio: come trovare il numero medio ponderato per l'anno?

Come mostrato sopra, tutti e tre i tipi di emissione di azioni possono essere contabilizzati utilizzando un fattore di emissione (EF):

- emissione a prezzo di mercato: EC = 1 (unità)

- diritti di emissione: PE = prezzo di mercato prima dell'emissione / prezzo teorico dopo l'emissione

- emissione gratuita: PE = nuovo numero di azioni in circolazione / vecchio numero di azioni

Cosa succede se ci sono più emissioni di azioni durante l'anno?

Graficamente, un problema con più emissioni può essere rappresentato come una scala temporale come segue:

Per gli appassionati di formule lunghe: se nel corso dell'anno sono state effettuate più emissioni di azioni ordinarie, in generale la formula per il calcolo del numero medio ponderato di azioni può essere scritta come segue (non generalmente accettata!):

A1 x KE1 x KE2 x m1/12 + A2 x KE2 x m2/12 + A3 x m3/12, dove

KE è il rapporto di emissione, A è il numero di azioni in un dato periodo di tempo, m è il numero di mesi tra le emissioni, N è il numero di nuove azioni, ovvero A1 + N2 = A2, A2 + N3 = A3 , A3 = A4. Tutte le designazioni non sono generalmente accettate e inventate da me per mancanza di altre.

Un esempio di calcolo dell'EPS base con emissioni semplici e privilegiate durante l'anno

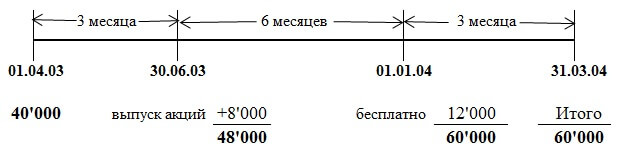

Il numero di azioni ordinarie Savoir al 1 aprile 2003 era di 40 milioni. Il 1 luglio 2003 Savoir ha emesso 8 milioni di azioni ordinarie al valore di mercato. In data 1° gennaio 2004 è stata effettuata un'emissione preferenziale di un'azione ordinaria ogni quattro azioni in circolazione. L'utile attribuibile agli azionisti ordinari è stato di $ 13.800.000. La data di riferimento è il 31 marzo 2004.

In questo esempio, devi prendere in considerazione due emissioni di azioni durante l'anno: dopo 3 mesi, l'emissione al valore di mercato, dopo altri 6 mesi - un'emissione "gratuita". Tutto diventa più chiaro quando tutti i numeri della condizione del problema vengono tracciati sulla scala temporale:

Il primo rapporto di emissione al valore di mercato è 1 (sempre), il rapporto di emissione gratuita è 60.000 / 48.000 = 1,25 (numero di azioni "dopo" / numero di azioni "prima")

Il numero medio ponderato di azioni per anno sarà:

40.000 x EC1 x EC2 x 3/12 + 48.000 x EC2 x 6/12 + 60.000 x 3/12 = 57.500

40.000 x 1 x 1,25 x 3/12 + 48.000 x 1,25 x 6/12 + 60.000 x 3/12 = 57.500

Guadagno per azione: 13.800/57.500 = $ 0,24 o 24 centesimi.

Quando ho risolto questo problema, ho usato una formula con coefficienti e nella risposta ufficiale viene fornito un modo di calcolo leggermente diverso. Ma la risposta è la stessa, perché entrambi i modi sono corretti.

ATTENZIONE: Poiché questo sito non è un tutorial ufficiale, posso utilizzare qualsiasi tecnica che ritengo adatta per spiegare il materiale. È utile guardare i calcoli da un'angolazione diversa. Ma non sono sicuro che il metodo qui presentato per il calcolo della media ponderata delle azioni nell'esame sarà valutato correttamente. Tuttavia, i marcatori che controllano l'esame studiato dai libri di testo, in cui il metodo per ottenere una risposta (in presenza di un problema gratuito) differisce leggermente all'esterno. Tienilo a mente. Sebbene il risultato corretto dei calcoli dovrebbe parlare da sé.

Estratto dalla risposta ufficiale

L'emissione del 1 luglio 2003 a pieno valore di mercato dovrebbe essere ponderata: 40 milioni x 3/12 + 48 milioni x 9/12 = 46 milioni.).

Un'emissione gratuita 1 su 4 comporterebbe 12 milioni di nuove azioni, portando il numero totale di azioni ordinarie a 60 milioni.L'effetto diluitivo dell'emissione gratuita ridurrebbe l'utile per azione a 24 centesimi(30 centesimi x 48 milioni/60 milioni).

Fattori di emissione diretta e inversa

Tutti i fattori di emissione sopra discussi sono detti diretti e vengono utilizzati per calcolare il numero medio ponderato di azioni per il periodo. Il valore di 1/EQ è il reciproco del fattore di emissione, necessario per ottenere dati comparativi. Se i diritti sono stati emessi nel periodo di riferimento, ciò influenzerà sia il valore dell'EPS nel presente bilancio IFRS sia il valore dell'EPS nel bilancio precedente. Per ottenere dati comparativi sull'EPS dell'anno precedente, è necessario ricalcolare l'EPS dell'anno precedente, moltiplicandolo per il fattore di emissione inverso dell'anno di rendicontazione. Se c'erano due problemi e due coefficienti, allora entrambi i coefficienti reciproci devono essere utilizzati per il ricalcolo.

Utile per azione di base: un altro esempio di calcolo

Proviamo a risolvere un altro problema, questa volta dall'esame Dipifre, marzo 2009, domanda 4, 6 punti.

(b) Epsilon prepara i rendiconti finanziari annuali per l'esercizio chiuso al 31 dicembre. L'utile netto della società per l'anno conclusosi il 31 dicembre 2008 è stato di 12 milioni di dollari. Questa cifra è stata formata dopo la sottrazione spese finanziarie relative ad azioni privilegiate per un importo di $ 600.000. Al 1 gennaio 2008 Epsilon aveva 30 milioni di azioni ordinarie in circolazione. Il 1 aprile 2008 Epsilon ha emesso 20 milioni di azioni ordinarie a pieno valore di mercato. Epsilon ha emesso diritti di acquisto di azioni il 1 ottobre 2008, offrendo agli azionisti esistenti della società (compresi i detentori di azioni emesse il 1 aprile 2008) di acquistare 1 azione ogni 5 che possiedono, al prezzo di $ 2 per azione.

Questa emissione è stata completamente riscattata dagli azionisti. Il valore di mercato di un'azione ordinaria Epsilon il 1 ottobre 2008 immediatamente prima dell'emissione dei diritti di acquisto delle azioni era di $ 2,30. L'utile per azione riportato nel bilancio per l'esercizio chiuso al 31 dicembre 2007 è stato di 22 centesimi.

Esercizio: Calcolare l'utile per azione (compresi i comparativi) da riportare nel bilancio di Epsilon per l'esercizio chiuso al 31 dicembre 2008.

La soluzione del problema

Il numeratore della formula dell'utile per azione è $ 12.000.000. La condizione prevede che questo dato di utile netto sia già stato rettificato per i dividendi agli azionisti privilegiati, il che significa che non sono necessari ulteriori adeguamenti.

Nel corso dell'anno sono state effettuate due emissioni di azioni: dopo 3 mesi dall'inizio dell'anno, una semplice emissione a valore di mercato, dopo altri sei mesi - l'emissione dei diritti.

Il fattore di emissione al prezzo di mercato è pari a 1 (uno).

Il fattore di emissione per il rilascio dei diritti sarà pari a 2,30/2,25:

| l'appuntamento | Azione | Proporzione | Prezzo, $ |

Prezzo |

| (un) | (b) | (in) | (d) = (a) x (c) | |

| 1 aprile | 50’000 | 5 | 2,30 | 115’000 |

| 1 Marzo | 10’000 | 1 | 2 | 20’000 |

| Totale | 60’000 | 2’25 | 135,000 |

Il calcolo del numero medio ponderato delle azioni sarà il seguente:

30.000 x 1 x 2,30/2,25 x 3/12 + 50.000 x 2,30/2,25 x 6/12 + 60.000 x 3/12 = 48.222 pezzi.

Utile base per azione: 12.000.000 / 48,222 = 0,249 o 24,9 centesimi

I dati comparativi dell'anno precedente devono essere moltiplicati per i fattori di emissione reciproci:

22 x 1 x 2,25 / 2,3 \u003d 21,5 (per l'unità, anche il coefficiente inverso è 1)

IAS 33 Guadagno per azione agli esami Dipifre e ACCA

All'esame Dipifre, questo argomento è apparso solo due volte: nel marzo 2009 di 25 punti (esame di lingua russa) e nel dicembre 2010 di 15 punti (a livello globale). In entrambi i casi, si trattava di un compito che includeva sia domande teoriche sia il calcolo di entrambe le misure dell'EPS: utile per azione di base e diluito. Nel nuovo format dell'esame Dipifre, introdotto a giugno 2011, questo standard non è mai apparso. Forse è per questo che molti insegnanti e studenti dei corsi Dipifr si aspettano il compito di calcolare l'utile per azione nel prossimo futuro.

dentro questo momento Lo IAS 33 è al secondo posto con il 23%. Nello stesso anno lo IAS 33 si è classificato al primo posto nella classifica delle aspettative con il 35% dei voti.

Ad essere onesto, sono scettico sul fatto che l'EPS apparirà presto all'esame Dipifre. In generale, il calcolo dell'utile per azione non ha nulla a che fare con la contabilità. L'IFRS 33 descrive un algoritmo per il calcolo di un indicatore numerico, niente di più. Il nostro esaminatore, invece, si sforza di includere nell'esame compiti che richiedono la capacità di ragionare e spiegare i principi di base contabilità previsto dagli standard internazionali.

Anche se potrei sbagliarmi e Paul Robins sta solo aspettando il momento giusto per includere un problema del genere nell'esame. Se all'esame Dipifre compare il calcolo dell'utile per azione, penso che sarà una semplificazione dell'esame dal punto di vista del nostro esaminatore, poiché calcolare pochi numeri è molto più facile che scrivere spiegazioni su una domanda teorica.

Per quanto riguarda il programma ACCA principale, il calcolo dell'indicatore EPS è apparso più volte nei compiti del paper F7: giugno 2006, dicembre 2009, giugno 2011, ma il compito di calcolo non è mai stato sull'esame di livello superiore P2 (se non manca qualcosa).

La matematica è ginnastica per la mente

Spero che questo articolo non si sia rivelato troppo noioso, anche se non ne sono sicuro. Troppe formule, troppi calcoli. Eppure, penso che i compiti su questo argomento saranno più come un regalo dell'esaminatore che viceversa. Dopotutto, per calcolare correttamente l'utile per azione, devi solo ricordare l'algoritmo di calcolo. E per scrivere una risposta a una domanda teorica, devi capire cosa vuole vedere Paul Robins nella risposta.

"Se la matematica non sembra facile alle persone, è perché le persone non capiscono quanto sia complicata la vita." John von Neumann, matematico

Sull'unicità delle pubblicazioni

Tutti gli articoli su questo sito sono scritti da me dall'inizio alla fine. E c'è la conferma di questo. Ecco perché, sfortunatamente, scrivo raramente nuovi articoli: ci vuole tempo, che scarseggia. Ho incontrato ristampe di materiali da questo sito su altre risorse Internet. Alcune copie hanno un collegamento all'originale sul mio sito web. Ma se su altri siti su Internet non c'è alcun collegamento alla pubblicazione originale qui, allora dovresti sapere che questo non è altro che plagio. Lo stesso vale per i prestiti non Internet. Ma tale è il destino di tutti coloro che scrivono e pubblicano qualsiasi cosa in rete.

Una società per azioni può pagare dividendi in base ai risultati delle sue attività nel periodo operativo. Questo è il profitto che ricevono i proprietari carte preziose in base alla sua quota nel capitale autorizzato dell'impresa. I dividendi sono l'indicatore più importante della performance di un'azienda. Sono calcolati dal reddito netto.

Aiuterà a comprendere la metodologia stabilita. Questa procedura è regolata dalla legge. La determinazione della parte di utile netto che sarà utilizzata per il pagamento dei dividendi avviene in assemblea. Come avviene questo processo dovrebbe essere noto a ogni proprietario di titoli.

Il concetto di dividendi

I dividendi sono il profitto che un azionista riceve quando investe capitale autorizzato organizzazioni. Questi fondi vengono trasferiti per azione. Parte dell'utile netto che l'organizzazione riceve alla fine del periodo di riferimento può essere utilizzata per pagare i dividendi. La decisione sull'importo dei pagamenti viene presa dall'assemblea generale degli azionisti.

Ciascun detentore di titoli può, previa determinazione dell'importo dei fondi che non saranno diretti dall'ente per attività di autosviluppo o di investimento. Il calcolo viene effettuato gradualmente. A tal fine vengono applicati i dati contabili, nonché gli standard previsti dalla legge.

In altre parole, un dividendo è la quota dell'utile netto per azione. È distribuito proporzionalmente al numero dei titoli, tenendo conto della loro tipologia e categoria. L'importo dei pagamenti è fissato come percentuale del valore nominale o in termini monetari.

L'importo dell'utile per azione non può essere superiore al livello stabilito dal Consiglio di Sorveglianza. Pertanto, il Consiglio degli Azionisti non può aumentare il livello dei dividendi approvato dal Consiglio di Amministrazione.

I dividendi sono pagati esclusivamente da società per azioni o LLC. Per legge, solo quelle società che effettuano operazioni con titoli su mercato azionario.

Tipi di dividendi

Prima di scoprirlo, dovresti familiarizzare con i tipi esistenti di tali pagamenti. Dipendono da una serie di caratteristiche dei titoli.

Le azioni sono ordinarie e privilegiate. Nel primo caso, i titoli conferiscono al loro titolare il diritto di voto all'assemblea degli azionisti e riflettono la sua quota nel capitale autorizzato dell'organizzazione. Danno il diritto a percepire l'utile e la parte corrispondente della proprietà alla liquidazione della società (previo pagamento del debito verso i creditori).

Le azioni ordinarie sono considerate titoli con un fattore di rischio abbastanza elevato. Se la società ha ricevuto un importo insufficiente di utile netto nel periodo di riferimento o è stato deciso di stanziare tutti i fondi per lo sviluppo della società, l'azionista potrebbe non ricevere dividendi in anno corrente in genere.

Calcola i dividendi sulle azioni privilegiate sarà più facile conoscere le caratteristiche di questi titoli. Non autorizzano il loro titolare a partecipare alle votazioni in assemblea. Tuttavia, tali azionisti sono i primi a ricevere reddito nella distribuzione dell'utile netto. Allo stesso tempo, il livello di rischio sarà molto più basso rispetto al possessore della precedente tipologia di titoli. Inoltre, al momento della liquidazione dell'organizzazione, il titolare di azioni privilegiate riceve il diritto di priorità a ricevere la corrispondente quota della proprietà.

In altre parole, in una situazione in cui vi è una distribuzione dell'utile netto, è più probabile che il proprietario di azioni privilegiate realizzi un profitto dai suoi titoli. Gli è riservato il diritto di priorità nella distribuzione dei pagamenti di liquidazione. Poiché questo tipo di sicurezza non ha un alto livello di rischio, i pagamenti saranno minimi. I possessori di azioni ordinarie possono ottenere più entrate. Tuttavia, il rischio in questo caso sarà molto più alto.

Il valore delle azioni nel mercato azionario sarà maggiore se la società paga i dividendi in modo coerente e l'importo dell'utile netto distribuito è sufficientemente alto. Pertanto, le società impegnate in tale negoziazione sono interessate a ripagare gli obblighi sui loro titoli. In questo caso aumenta anche il valore della società stessa.

I dividendi si distinguono anche per il periodo di pagamento. Ci sono titoli che vengono pagati una volta all'anno, un trimestre, sei mesi. Secondo il metodo di rimborso, si distinguono i dividendi in contanti e quelli pagati sotto forma di proprietà.

Quali azioni pagano dividendi?

Prima, come calcolare i dividendi per i fondatori di LLC o JSC, dovresti considerare quali azioni possono essere pagate. Sono realizzati solo per quei titoli che sono interamente pagati dai partecipanti e sono nelle loro mani.

Tuttavia, alcuni gruppi di titoli non maturano dividendi. Ciò è possibile se le azioni non sono ancora state immesse (emesse) in circolazione. Inoltre, parte dei titoli che sono stati acquistati dal consiglio di sorveglianza e sono nel bilancio dell'organizzazione non partecipa alla distribuzione dell'utile netto. Tali azioni possono essere ritirate dalla circolazione su richiesta dell'assemblea generale dei partecipanti alla società. Ciò vale anche per quei titoli che non sono stati pagati in tutto o in parte durante il processo di acquisizione, nonché per quelli che per questo motivo sono entrati nel bilancio della società.

In tutti gli altri casi, i dividendi sono pagati in base all'entità dell'utile netto distribuito. La sua parte non distribuita è diretta alla modernizzazione e allo sviluppo dell'azienda. Per questi fondi acquistano nuove attrezzature, introducono cicli di produzione più avanzati, ecc. Se all'assemblea degli azionisti viene deciso di inviare tutti profitto netto per lo sviluppo della società non saranno corrisposti dividendi sulle azioni ordinarie.

Il profitto che rimane dopo aver pagato i dividendi è chiamato utili non distribuiti. Si riflette nella corrispondente voce di bilancio.

La legislazione definisce diverse situazioni in cui calcolare l'importo dei dividendi sulle azioniè vietato. In questo caso è vietato annunciare pagamenti annuali di utili sui titoli della società in circolazione.

Questa situazione può verificarsi se il capitale autorizzato non è stato interamente versato. I dividendi non vengono pagati nel caso in cui non siano soddisfatti i requisiti per l'importo del valore del patrimonio netto dell'organizzazione. È vietato eseguire tale procedura prima del rimborso di tutte le azioni (su richiesta degli azionisti). La legge non consente il pagamento di dividendi se, al termine di tale processo, vi sono (o vi è una probabilità) segni di fallimento.

Tassazione

Prima come calcolare i dividendi azionari, si dovrebbe anche considerare diritto tributario riguardo a tali pagamenti. Una società per azioni o LLC è obbligata a riscuotere e trasferire tempestivamente le tasse al bilancio durante la distribuzione dell'utile netto tra i proprietari di titoli. Questo importo viene trattenuto dall'organizzazione al momento di effettuare tali pagamenti.

Tali trasferimenti possono essere effettuati una volta al trimestre, all'anno o alla metà dell'anno. Ciò dipende dal tipo di titoli e dalle procedure contabili dell'impresa e si applica solo alle società di capitali. La LLC addebita l'imposta sui dividendi una volta all'anno.

La base imponibile è il reddito di un membro della società percepito da azioni di sua proprietà. Questo profitto è ricevuto dagli azionisti dalla società nel processo di distribuzione dell'utile netto.

Calcola l'imposta sui dividendi l'organizzazione può dopo aver determinato l'entità del proprio utile netto in base ai risultati delle attività nel periodo di rendicontazione. Per fare ciò, vengono trattenute dal reddito della società in fondi obbligatori e il bilancio dello Stato. Dopo aver determinato l'utile netto alla riunione dei partecipanti della società, viene presa una decisione sull'importo utili trattenuti e un fondo per dividendi.

Alla base imponibile si applicano anche gli utili ricevuti da società estere e riconosciuti dalla legislazione di altri paesi come fondo per il pagamento dei dividendi. Pertanto, anche i fondi legali devono essere trasferiti da tali entrate.

I dividendi includono anche i pagamenti ai partecipanti da utili non distribuiti degli anni precedenti.

Le sfumature della determinazione della base imponibile

Prima come calcolare l'importo del dividendo Ci sono alcune altre cose da tenere a mente per quanto riguarda le tasse. I pagamenti di liquidazione da lui ricevuti non sono riconosciuti come reddito del detentore di titoli dal quale sono trattenuti fondi in fondi obbligatori. Tuttavia, non devono superare l'importo del contributo del partecipante al fondo legale.

I pagamenti effettuati da una società sotto forma di trasferimento di proprietà di azioni non sono tassati. Inoltre, i fondi che una società costituita da contributi di un'organizzazione senza scopo di lucro contribuisce alle attività statutarie di tale organizzazione senza scopo di lucro non sono riconosciuti come dividendi.

I dividendi possono essere rilevati solo come pagamenti dall'utile netto, che sono effettuati in proporzione alla quota di ciascun partecipante. Per una LLC può essere applicata una procedura speciale per la distribuzione del reddito. Potrebbe non essere proporzionale alla quota di ciascun partecipante. Tali fondi sono tassati in base all'aliquota dell'imposta sul reddito o sul reddito delle persone fisiche.

Pertanto, la procedura per come calcolare i dividendi per il fondatore, sarà diverso per le diverse organizzazioni. Se la società è in regime di pagamento SST, la base imponibile sarà calcolata come per una società con regime generale trasferimenti. Ma se una tale organizzazione paga dividendi a una persona giuridica, deve anche calcolare l'imposta sul reddito.

Se il destinatario del dividendo è entità legale su cui paga le tasse sistema USN, anche categorie come "reddito", "reddito meno spese" sono calcolate utilizzando un'unica metodologia. Per i percettori di dividendi che sono in regime di pagamento UTII, l'imposta sul reddito su tale reddito non viene pagata. Tali detrazioni sono effettuate in modo generale.

Calcolo del dividendo

D = (SD - ADS) / KA, dove D - dividendi, SD - l'importo totale dei dividendi regolari distribuiti tra i partecipanti, ADS - l'importo dei dividendi una tantum (speciali), KA - il numero di azioni.

Tutti gli indicatori utilizzati per il calcolo possono essere trovati nei normali rendiconti finanziari. È impossibile prendere per il calcolo il livello dei pagamenti dei periodi passati. In ogni caso, l'assemblea degli azionisti stabilisce uno specifico livello di profitto da distribuire. Per determinare il reddito del partecipante, è necessario moltiplicare il numero di azioni che possiede per i dividendi calcolati in precedenza:

Reddito \u003d D * A, dove A è il numero di azioni possedute dal partecipante.

Quindi è possibile calcolare l'importo del dividendo sulle azioni ordinarie. Tuttavia, nel mondo finanziario esiste una cosa come il reinvestimento. I dividendi ricevuti dai possessori di titoli possono essere destinati all'acquisto di nuove azioni. Questo è il reinvestimento. Questo fatto deve essere preso in considerazione quando si effettuano i calcoli. Alla fine del periodo operativo e al suo inizio, il numero di azioni di un partecipante può variare a causa del reinvestimento.

Tali calcoli consentono di determinare il rendimento del dividendo. Questo è il ritorno sull'investimento iniziale. Per i calcoli, è necessario prendere i dati sul valore delle azioni della società in borsa. Questa cifra è in continua evoluzione.

Esempio di calcolo della resa

Usando le formule di cui sopra, dovresti trovare i dividendi che la società paga per azione. Inoltre, nel mercato azionario, si dovrebbe considerare il valore quotato dei titoli dell'organizzazione al momento dello studio. Il prossimo è il calcolo:

DD = D/KS, dove DD - dividend yield, KS - prezzo dell'azione.

Questa tecnica consente di confrontare l'importo che il partecipante ha ricevuto sotto forma di dividendi e il valore reale dell'azione. Più alto è l'indicatore, maggiore è il rendimento dei titoli. Questo è il reddito che il proprietario riceve dall'uso del suo investimento nell'attività dell'azienda.

Per chiarire come calcolare i dividendi esempio La definizione di redditività dovrebbe essere studiata nel processo di determinazione di questi indicatori. Diciamo che un partecipante possiede 50 azioni ordinarie. Ognuno di loro costa 20 rubli. I dividendi nel periodo corrente sono stati pagati per ciascun titolo per un importo di 1 rub. L'importo dei dividendi sarà calcolato come segue:

D \u003d 50 * 1 \u003d 50 rubli.

La resa sarà la seguente:

GG = 1/20 = 0,05 = 5%

Quest'anno gli investimenti hanno portato un ritorno del 5%. Se un'azienda ha costantemente pagato dividendi per diversi anni, può essere vantaggioso per un investitore ricevere un reddito piccolo ma costante. In questo caso, può investire i suoi fondi nelle attività della società. Tuttavia, in alcuni casi, la persona che possiede il capitale vuole ricevere un reddito elevato. In questo caso, dovrebbe considerare le opzioni di finanziamento per un progetto più rischioso. Quindi l'acquisizione delle azioni sopra presentate non sarà l'opzione migliore. Dovresti cercare un'organizzazione che offre un rendimento più elevato sui titoli.

Calcolo delle tasse

E una società per azioni con il consueto regime fiscale? In questo caso, va presa in considerazione la procedura di conservazione pagamenti obbligatori in fondi statali e bilancio. Il servizio di contabilità dell'organizzazione è responsabile del calcolo, della detrazione e del trasferimento di tali fondi.

La seguente formula viene utilizzata per calcolare l'importo dell'imposta:

N = PD * NC * (OD - PD), dove N è l'importo dell'imposta che sarà trattenuta sull'utile distribuito tra i partecipanti, PD è il rapporto tra l'importo dei dividendi per azione e l'importo totale dell'utile da distribuito, NC - aliquota fiscale, OD - il numero totale di dividendi pagati dalla società, PD - dividendi ricevuti dall'organizzazione dalla partecipazione al capitale autorizzato di altre società.

L'indicatore PD è preso in considerazione nel caso in cui in periodi precedenti non fossero state trattenute le corrispondenti somme nel calcolo delle imposte.

Molti fattori devono essere presi in considerazione quando si determinano gli indicatori presentati. Nella determinazione dell'indicatore OD, è necessario escludere l'importo dei dividendi trasferiti a favore compagnie straniere o individui. Nel calcolarlo, è necessario tenere conto dei pagamenti da cui non verrà trattenuta l'imposta sul reddito.

L'aliquota fiscale è determinata per i dividendi di esercizi passati secondo il livello stabilito alla data di calcolo.

Quando si calcola l'indicatore PD, devono essere presi in considerazione i dividendi "netti". In precedenza erano soggetti all'imposta sul reddito. I dividendi da società nazionali ed estere sono inclusi nei calcoli. In questo caso, è possibile che durante il calcolo della formula il risultato sia negativo. Questo può essere osservato se l'OD è inferiore al PD. Ciò significa che l'importo dei dividendi distribuito tra i partecipanti sarà inferiore al profitto ricevuto dall'organizzazione dalla partecipazione al capitale autorizzato di altre società. In questo caso, l'importo del pagamento dell'imposta non viene formato e il rimborso dal budget non viene eseguito.

Rata ridotta

In alcuni casi è prevista una tariffa preferenziale dello 0%. Viene utilizzato solo in relazione all'imposta sul reddito. Quando si applica la tariffa preferenziale devono essere soddisfatte alcune condizioni.

Puoi utilizzare l'imposta dello 0% solo se il beneficiario del reddito da dividendi possiede il giorno del pagamento il 50% o più delle azioni che costituiscono il capitale autorizzato. Allo stesso tempo, il periodo continuativo della sua detenzione di titoli è di 365 giorni.

Calcolo del reddito in regime fiscale semplificato

Capire come calcolare i dividendi sotto USN, dovresti considerare la procedura su un esempio specifico. Supponiamo che un'organizzazione paghi le tasse in questa modalità con un'aliquota del 6%. Se vuoi pagare dividendi a un individuo, dovresti calcolare la parte dell'utile netto a lui spettante. Diciamo che questo importo era di 60 mila rubli.

In primo luogo, viene determinato l'NDLF. Un individuo è residente nella Federazione Russa, quindi l'aliquota fiscale è del 13%:

H \u003d 60 * 13% \u003d 7,8 mila rubli.

si applica un semplice calcolo:

D \u003d 60 - 7,8 \u003d 52,2 mila rubli.

Il partecipante dell'organizzazione riceve questo importo alla data stabilita per il pagamento dei dividendi. Allo stesso tempo, l'organizzazione trasferisce l'importo dell'imposta sul budget.

Considerando la tecnologia come calcolare i dividendi, ciascun proprietario di titoli potrà determinare il reddito dovuto sui propri titoli.

Quando si calcola l'importo dei dividendi, vale la pena fare affidamento sulle regole prescritte dalla legislazione Federazione Russa, nonché sugli standard stabiliti dall'impresa stessa.

Cari lettori! L'articolo parla dei modi tipici per risolvere i problemi legali, ma ogni caso è individuale. Se vuoi sapere come risolvi esattamente il tuo problema- contattare un consulente:

SI ACCETTANO DOMANDE E CHIAMATE 24 ore su 24, 7 giorni su 7.

È veloce e È LIBERO!

Scopriamo cosa considerare quando si effettuano i calcoli nel 2020. Ciascuna società condivide sistematicamente una parte degli utili ricevuti dallo svolgimento delle attività.

Sebbene la società possa decidere di non pagare tali fondi, ma di indirizzarli allo sviluppo del business.

Se, tuttavia, vengono stabiliti l'importo e la tempistica del trasferimento dei dividendi, è necessario comprendere con quali regole vengono effettuati i calcoli dei fondi dovuti.

Dopotutto, è noto che i pagamenti dei dividendi possono essere diversi. Quindi, vale la pena prestare attenzione a tutte le sfumature dei calcoli.

Informazioni richieste

La legislazione russa stabilisce la procedura per il pagamento dei dividendi. C'è anche una definizione del concetto stesso. Diamo un'occhiata più da vicino alle informazioni fornite nei documenti normativi.

Definizioni di base

I dividendi fanno parte del reddito di società per azioni o di altri oggetti portanti attività economica, che è distribuito tra i partecipanti (azionisti) in base alle loro quote nel capitale autorizzato.

Le dimensioni e le regole per il trasferimento dei dividendi sono determinate in un'assemblea di azionisti, fondatori e sono anche fissate nello statuto dell'impresa.

I dividendi possono essere pagati in contanti o emessi in azioni o altri beni.

Quali sono i termini di pagamento?

L'importo dei dividendi stabiliti può essere trasferito più volte all'anno. Ma potrebbe non essere pagato affatto.

Con il pagamento di tali fondi, la capitalizzazione diminuisce e ciò richiede risparmi che non sono stati ammessi al reinvestimento o che ne vengono prelevati.

I dividendi pagati durante l'esercizio sono provvisori o preliminari. Al termine del periodo di fatturazione, vengono effettuati i pagamenti dei dividendi finali.

Come risultato delle attività dell'organizzazione, si formano bilancio d'esercizio, i cui componenti sono:

Il periodo di rendicontazione per la preparazione di tali documenti è di un trimestre, 6, 9 e 12 mesi.

A norma di legge, l'importo dei dividendi non può essere trasferito più di una volta al trimestre dopo l'approvazione del bilancio.

Ma vale la pena considerare che i risultati finanziari dell'anno potrebbero differire dal risultato trimestrale intermedio. E in tali situazioni, è possibile il pagamento in eccesso dei dividendi.

La legge LLC afferma che il pagamento dei dividendi deve essere effettuato entro 60 giorni dalla data della decisione dell'assemblea.

In caso contrario, la società ha il diritto di decidere autonomamente quando e come versare la parte dovuta dell'utile ai fondatori. Ma tali regole devono essere scritte nella documentazione locale.

Ci sono situazioni in cui i documenti interni non dicono nulla sul pagamento dei dividendi. Quindi dovresti essere guidato dalle regole generali stabilite dai documenti normativi della Federazione Russa.

Non sono ammessi dividendi:

- se l'intero importo richiesto non è stato conferito al capitale autorizzato;

- se la quota non viene pagata al partecipante;

- se l'impresa è sull'orlo del fallimento o alla data di pagamento

- il dividendo diventerà insolvente;

- se l'importo del patrimonio netto è inferiore al capitale autorizzato e di riserva.

- le azioni non sono state riscattate ai sensi dell'articolo 76 della legge federale della Federazione Russa "Su OJSC".

Basi legali

Le regole per la distribuzione del reddito sotto forma di dividendi tra i fondatori dell'impresa sono stabilite da un documento normativo approvato dai legislatori russi.

La tempistica di pagamento dei dividendi è fissata in conformità con.

Come calcolare il livello dei dividendi nell'impresa?

Inoltre, ci sono una serie di caratteristiche che devi ricordare quando prepari una ricevuta di deposito. Ma anche le conoscenze in questo campo non saranno sufficienti. Pertanto, analizzeremo come vengono eseguiti i calcoli, cosa dovrebbe essere preso in considerazione.

Per azioni ordinarie

Il calcolo dei dividendi per le azioni ordinarie dipende dalla determinazione del dividend yield. E questo indicatore è determinato utilizzando la seguente formula:

Puoi anche utilizzare un altro metodo per calcolare i dividendi:

- Vale la pena iniziare a calcolare i dividendi verificando se sono soddisfatte le condizioni della documentazione normativa.

- Determina se ci sono restrizioni sulle enumerazioni.

- Calcolare il valore del patrimonio netto della società, che è uguale alla differenza tra l'attività e la passività accettate per il calcolo.

Il calcolo del saldo del patrimonio netto del reddito dell'impresa viene effettuato alla fine dell'esercizio. Sono sottratti dal reddito netto dei contributi obbligatori alle riserve e dall'importo dell'applicazione anticipata del reddito nel periodo di riferimento.

L'applicazione anticipata è accettabile in assenza di entrate passate, saldi di ammortamento gratuito o fondi per finanziare programmi di investimento.

L'importo dei dividendi è determinato moltiplicando il saldo dell'utile netto per il fattore di aggiustamento K1, K2.K1 istituisce il consiglio di amministrazione. Di solito è 1. K2 può essere 1, 0,85, 0,5.

Quando si calcolano i dividendi delle azioni ordinarie, vale la pena prevedere il dividendo medio degli ultimi periodi e stabilirne l'entità al momento attuale.

Quando si analizza l'importo del reddito, è necessario tenere presente che il trasferimento di fondi ai partecipanti non è incluso nello sviluppo dell'impresa. Analizzare la percentuale dell'utile netto della società che sarà pagata agli azionisti.

I grandi dividendi dovrebbero essere ammortizzati da una grande impresa sviluppata. Le giovani aziende pagano i dividendi a malincuore.

Gli investitori conservatori devono acquistare azioni che pagano dividendi più elevati. Tali titoli cresceranno lentamente, il che significa che ci saranno rendimenti da dividendi più elevati.

Da privilegiato

Le azioni privilegiate si prestano meglio alle previsioni. Le aziende devono pagare spesso il 10% del reddito aziendale. Tale indicatore dovrebbe essere versato senza fallire.

Vale la pena dividere il 10% del reddito in tutte le azioni privilegiate. Quindi puoi ottenere l'importo minimo enumerazioni. Ma le aziende raramente pagano di più.

Se con un fondatore

Tutti i trasferimenti di dividendi vengono effettuati su decisione dell'assemblea dei fondatori. Ma se c'è un solo fondatore, allora ha il diritto di prendere autonomamente tale decisione e redigerla per iscritto (articolo 39 documento normativo Federazione Russa n. 14-FZ).

Quei fondi che saranno ricevuti da tale persona sono soggetti all'imposta sul reddito individuale a un tasso del 9% e dal 2020 - 13%.

Quando si maturano dividendi, vale la pena soddisfare alcune condizioni previste dall'art. 29 della legge n. 14-FZ.

Il diritto dell'unico fondatore di decidere sul pagamento è richiamato al comma 2 dell'art. 7 del documento legislativo della Federazione Russa n. 14-FZ.

Non ci sono documenti regolamentati che formalizzerebbero la decisione sul trasferimento dei dividendi. Tuttavia, tali decisioni devono essere prese per iscritto.

Quindi il protocollo dovrebbe indicare:

- l'importo dei pagamenti;

- la forma in cui verranno pagati i dividendi;

- periodo di ricezione.

Ciò significa che la riga 2400 dovrebbe contenere utili non distribuiti, che saranno rivelati nel periodo di riferimento.

L'utile netto è riflesso nella riga 2400 del Prospetto dei risultati finanziari, che può coincidere con gli indicatori dei proventi portati a nuovo nella riga 1370 dello Stato Patrimoniale.

Ma è possibile se:

- all'inizio dei periodi di rendicontazione, la società non avrà utili portati a nuovo di esercizi precedenti;

- nel periodo di riferimento non sono stati distribuiti acconti sui dividendi;

- se nel periodo di rendicontazione gli oggetti rivalutati delle immobilizzazioni non sono stati ritirati.

In caso contrario, l'importo degli acconti sui dividendi ridurrà il reddito del periodo di rendicontazione e i valori nelle righe sopra indicate non corrisponderanno.

I dividendi sono intesi come una certa parte del profitto dell'organizzazione, pagata proporzionalmente ai proprietari (azionisti) della società. L'importo dei dividendi, la frequenza, la maturazione e la modalità di pagamento saranno determinati dagli stessi azionisti in assemblea straordinaria.

I dividendi possono maturare con qualsiasi frequenza o non essere pagati affatto. La distribuzione di dividendi agli azionisti riduce la quantità di capitale che può essere ulteriormente investito nello sviluppo del business, quindi le piccole aziende spesso rifiutano questa procedura.

Il pagamento degli interessi può essere provvisorio o definitivo. Sono considerate intermedie le trattenute sugli utili che si verificano nell'esercizio. Il totale è calcolato in base a risultati finanziari dell'anno. I dividendi possono essere espressi sotto forma di denaro reale o azioni aggiuntive.

Ciò che determina l'importo del reddito da azioni

I dividendi non sono sempre pagati per intero, l'importo del rateo utile può variare nei seguenti casi:

L'importo dei dividendi è fissato non in percentuale, ma in termini effettivi. Tali misure sono necessarie per ricostituire i fondi di riserva e stabilizzazione dell'impresa;

Sono necessari grandi investimenti nella produzione, si è deciso di ampliare l'ambito delle attività, scalare il business. In questo caso i pagamenti vengono bloccati o ridotti;

È necessario mostrare la stabilità e le prospettive dell'azienda. In questo caso, l'importo dei dividendi aumenta;

L'aliquota fiscale è aumentata.

Come vengono calcolati i dividendi

I dividendi sono calcolati dall'utile netto della società, cioè da quella parte del reddito con cui si pagano le tasse e si fanno i calcoli necessari alla stabilizzazione e agli altri fondi. I pagamenti sulle azioni privilegiate vengono effettuati in importi fissi, il resto in termini percentuali, secondo la quota di ciascun proprietario.

Per calcolare tu stesso l'importo dei dividendi, è necessario conoscere l'utile dell'organizzazione per il periodo di riferimento e l'importo dei calcoli fiscali. Una semplice sottrazione produce reddito netto. Lo statuto dell'organizzazione definisce la percentuale dell'utile netto che va a pagare i dividendi. Questa percentuale viene moltiplicata per l'utile netto e il valore risultante è il profitto totale di tutti gli azionisti. Inoltre, proporzionalmente, a seconda del numero di azioni in mano, viene calcolato il reddito personale di ciascun socio.

Rifiuto di pagare i dividendi

In alcuni casi, la società ha il diritto di rifiutarsi di pagare il reddito sulle azioni. La legge definisce i seguenti casi in cui il pagamento dei dividendi può essere sospeso:

I fondi sul conto non erano sufficienti per pagare il capitale autorizzato;

Si sono manifestati i primi segnali di fallimento della società;

Il pagamento dei dividendi può portare al fallimento della società;

Il patrimonio è costituito da un fondo di riserva e da un capitale autorizzato.

I dividendi vengono pagati quando le difficoltà finanziarie lasciano il posto alla stabilità. A volte la sospensione dei pagamenti può essere indicata come condizione obbligatoria nel contratto di finanziamento.

Quando un'azienda realizza un profitto netto, può reinvestire quel profitto nella propria crescita (ad esempio, acquistando nuove attrezzature; il profitto speso in questo modo è chiamato "utili non distribuiti") o pagare dividendi ai suoi investitori. Calcolare l'importo totale dei dividendi dovuti a te personalmente è abbastanza semplice: per fare ciò, moltiplica i dividendi per azione per il numero di azioni che possiedi. Inoltre è possibile definire un "dividend yield" o percentuale di rendimento dell'investimento iniziale; Per fare ciò, è necessario dividere il dividendo per azione per il valore di un'azione.

Passi

Calcolo del dividendo

- I valori di D, SD e S sono riportati nel bilancio della società.

- Si prega di notare che il tasso di pagamento del dividendo può cambiare nel tempo. Pertanto, se utilizzi i pagamenti di dividendi passati per stimare i pagamenti di dividendi futuri, è probabile che tu ottenga numeri sbagliati.

-

Moltiplica i dividendi per azione per il numero di azioni che possiedi. In questo modo conoscerai i dividendi che riceverai. Cioè, usa la formula D = DPS x S, dove D è il dividendo che riceverai; S è il numero di azioni che possiedi. Ricorda che poiché stai utilizzando i dividendi passati per azione, la tua stima del futuro pagamenti di dividendi potrebbe differire leggermente dai valori effettivi.

- Ad esempio, possiedi 1.000 azioni e il tuo dividendo per azione è stato di $ 0,75 l'anno scorso. Sostituisci questi valori nella formula e ottieni: D = 0,75 x 1000 = $750. Cioè, se il dividendo per azione non cambia quest'anno, riceverai $ 750 di dividendi.

-

Puoi utilizzare la calcolatrice se stai calcolando i dividendi per grandi investitori e lavori con grandi numeri. Il calcolatore di dividendi può essere trovato su Internet, per esempio.

- Ci sono anche calcolatori di investimento, ad esempio, questo, con cui puoi trovare i dividendi per azione (se conosci l'importo totale dei dividendi e il numero di azioni che possiedi).

-

Non dimenticare di considerare il reinvestimento dei dividendi. Il processo di cui sopra è per casi relativamente semplici in cui il numero di azioni detenute da un investitore è un importo fisso. Tuttavia, nel vita reale gli investitori utilizzano spesso i dividendi per acquistare più azioni; questo è chiamato reinvestire i dividendi. Se sei nel business del reinvestimento dei dividendi, tieni conto di questo fatto quando calcoli il tuo dividendo, poiché il numero delle tue azioni è in costante aumento.

- Ad esempio, supponiamo che tu riceva $ 100 di dividendi ogni anno e li spendi per acquistare più azioni. Se il prezzo per azione è di $ 10 e il dividendo per azione è di $ 1, allora acquisti 10 azioni aggiuntive ogni anno, che ti fanno guadagnare $ 10 di dividendi aggiuntivi all'anno (ovvero riceverai $ 110 di dividendi l'anno prossimo). Se il prezzo per azione rimane lo stesso, l'anno prossimo acquisterai 11 azioni aggiuntive e l'anno successivo acquisterai 12 azioni aggiuntive e così via.

Calcolo del dividend yield

-

Determina il prezzo per azione. A volte, quando gli investitori vogliono calcolare i dividendi, in realtà trovano il rendimento da dividendi. Il rendimento da dividendi caratterizza la redditività del tuo investimento iniziale (cioè il reddito ricevuto da loro). In altre parole, il rendimento da dividendi può essere considerato analogo al tasso di interesse. Per prima cosa devi trovare il prezzo per azione.

-

Trova il dividendo per azione (DPS). I dividendi per azione sono calcolati utilizzando la formula DPS = (D - SD)/S, dove D è l'importo pagato sotto forma di dividendi regolari, SD è l'importo pagato sotto forma di dividendi speciali (una tantum), S è il numero totale di azioni.

- I valori di D, SD e S sono riportati nel bilancio della società. Fare riferimento ai rendiconti finanziari più recenti della società per i dati più accurati.

-

Dividi il dividendo per azione per il prezzo per azione per trovare il dividend yield (o in altre parole, usa la formula DY = DPS/SP). Questo semplice rapporto confronta l'importo che hai ricevuto in dividendi e l'importo che hai investito nell'acquisto di azioni. Maggiore è il rendimento del dividendo, più soldi guadagni (per il tuo investimento iniziale).

- Ad esempio, possiedi 50 azioni per le quali hai pagato $ 20 per azione. Se i dividendi per azione sono stati di $ 1 negli ultimi periodi, puoi trovare il rendimento del dividendo inserendo quei valori nella formula DY = DPS/SP: DY = 1/20 = 0,05 = 5%. In altre parole, il tuo investimento ti porterà il 5% di dividendi all'anno.

-

Utilizza il rendimento da dividendi per analizzare i rendimenti di vari investimenti e prendere decisioni di investimento. Gli investitori utilizzano spesso i rendimenti dei dividendi per determinare se determinati investimenti devono essere effettuati o meno. Rendimenti da dividendi diversi sono interessanti per diversi investitori. Ad esempio, un investitore che è alla ricerca di una fonte di reddito stabile e coerente può investire in società con rendimenti da dividendi elevati (di solito si tratta di società note e di successo). D'altra parte, un investitore disposto a correre rischi per ingenti pagamenti in futuro può investire in una società giovane con un grande potenziale di crescita (di solito tali società mantengono la maggior parte dei loro profitti come utili non distribuiti e non pagano dividendi fino a quando non avranno successo aziende). Pertanto, conoscendo il rendimento del dividendo, puoi prendere una o l'altra decisione di investimento.

- Ad esempio, supponiamo che due società concorrenti offrano $ 2 di dividendi per azione. A prima vista, queste sono le stesse opportunità di investimento; ma se le azioni di una società sono scambiate a $ 20 per azione e le azioni di un'altra società sono scambiate a $ 100 per azione, allora è meglio investire in azioni a $ 20 (ceteris paribus), poiché in questo caso il rendimento del dividendo è 2/20 = 10%, mentre il rendimento da dividendo per la seconda società (che ha azioni da $ 100) è 2/100 = 2% (del tuo investimento iniziale).

- Visualizza il prospetto di investimento della società o del fondo per ulteriori informazioni sui dividendi.

Avvertenze

- Non tutte le società oi fondi pagano dividendi. Tali società o fondi sono di interesse di investimento in termini di crescita delle loro azioni, ovvero si realizza un profitto quando si vendono tali azioni. D'altra parte, in tempi di instabilità, le aziende preferiscono reinvestire i dividendi in se stesse.

- Il calcolo del dividend yield presuppone un importo costante di dividendi. Tuttavia, questo non è sempre il caso.

Determina il numero di azioni che possiedi. Puoi trovare queste informazioni contattando un broker o un'agenzia di investimento o controllando la posta o gli avvisi e-mail della società ai suoi investitori.

Questa è la quantità di denaro che una società paga agli investitori per azione. I dividendi per azione sono calcolati utilizzando la formula DPS = (D - SD)/S, dove D è l'importo pagato sotto forma di dividendi regolari, SD è l'importo pagato sotto forma di dividendi speciali (una tantum), S è il numero totale di azioni.